木本油料 - 产业百科

摘要:木本油料开发优于传统农业,更适应气候变化,具有利用边际土地资源开发附加值产品的优势,在一定程度上缓解经济增长对化石能源的依赖。此外,木本油料产业化发展也有利于缓解食用油供应紧张的局面,同时维护经济稳定和生态安全。近年来,我国木本油料行业规模持续增长,到2022年行业规模约为1639.62亿元,同比增长3.6%。

一、定义及分类

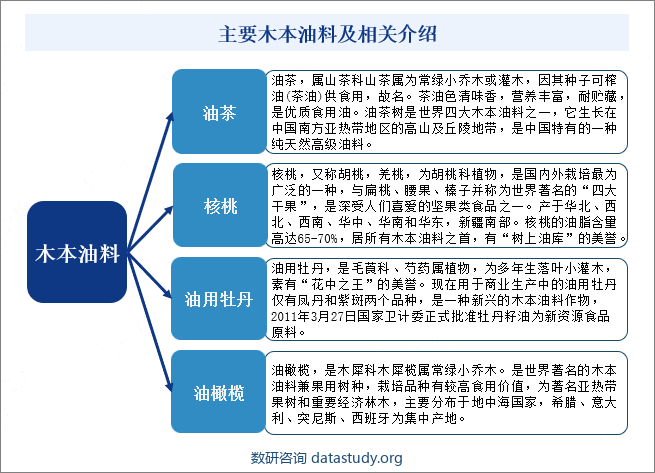

木本油料是指种子或果实含油量较高,可通过压榨或浸提等方式获得油脂,且具有一定栽培面积和经济利用价值的木本植物的总称。其一般为多年生木本植物的籽实,资源丰富,品种繁多,遍布世界各地。木本油料具有产量高,收益期长,不占耕地,抗灾力强,管理简便等特点。大力发展木本油料,不仅可增产油脂,还可利用树木防风固沙,保持水土,有利于农业生产和山区经济的发展。我国拥有种类繁多的本土木本油料植物,但是每种油料作物的含油量、含油品质却千差万别,目前,我国大规模推广种植并已形成产业化的木本油料作物主要是油茶、核桃、油橄榄和油用牡丹四种。

二、行业政策

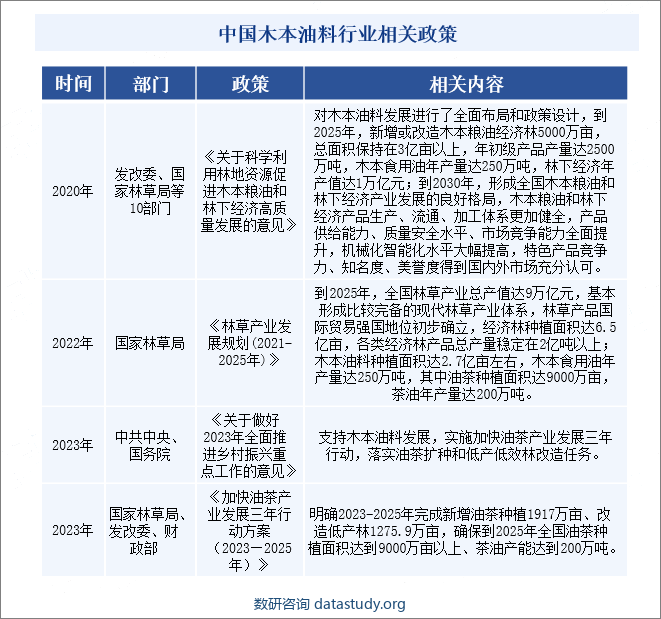

我国木本油料产业发展起步较晚,与大宗植物食用油料产业相比,产业体系尚不健全。对此,相关部门出台了一系类的政策来统筹优化木本油料行业的发展。如《林草产业发展规划(2021—2025年)》要求到2025年,全国林草产业总产值达9万亿元,经济林种植面积达6.5亿亩,各类经济林产品总产量稳定在2亿吨以上,木本油料种植面积达2.7亿亩左右,木本食用油年产量达250万吨。

三、行业壁垒

1、技术壁垒

木本油料行业技术壁垒主要体现在种植、加工、研发等方面。种植方面,木本油料植物的种植需要掌握先进的种植技术,如育种、栽培、病虫害防治等技术。这些技术的掌握需要长期的经验积累和实践,对于新进入该行业的企业或个人来说,需要付出大量的时间和成本来学习;加工方面,木本油料的加工需要先进的加工设备和技术,如榨油机、精炼机等设备,以及脱胶、脱色等加工技术,这些技术的掌握需要专业的技术人员和先进的设备;研发方面,木本油料行业的发展需要不断进行产品研发和创新,以满足消费者对高品质、健康产品的需求,企业需要具备强大的研发能力和技术团队,以推动产品的研发和创新。

2、资金壁垒

木本油料的资金壁垒主要体现在种植、加工和推广方面。种植方面,木本油料植物的种植需要投入大量的资金,包括土地承包、苗木采购、肥料、农药等费用。对于新进入该行业的企业来说,需要承担较高的种植成本;加工方面,木本油料的加工需要投入大量的资金,包括设备采购、维修、能耗等费用。同时,为了提高产品质量和生产效率,企业还需要不断进行技术升级和改造。这些都需要企业承担较高的加工成本;推广方面,木本油料产品需要面对激烈的市场竞争,企业需要进行广泛的市场推广和营销活动,以扩大市场份额和提高品牌知名度。这些都需要企业投入大量的资金和人力资源。

3、资源壁垒

木本油料的生产依赖于特定的树木资源,如油茶、油棕、油橄榄等。这些树木的生长周期长,种植条件特殊,种植面积和产量受到自然条件、气候变化等因素的影响,因此,拥有稳定的油料资源供应成为企业进入油料行业的首要壁垒。

四、产业链

木本油料行业产业链上游为木本油料植物种植环节,主要包括苗木、肥料、农药及种植设备等;中游为木本油料生产加工环节,主要包括油茶、核桃、油橄榄、油牡丹等;下游主要应用于油脂、食品、工业、医药、保健品、化妆品等领域。

五、行业现状

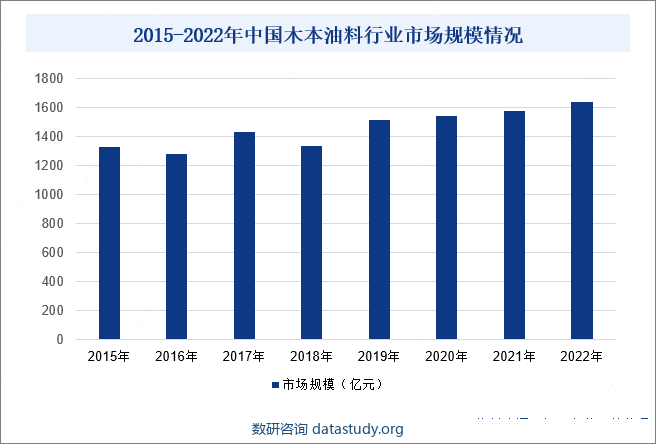

木本油料除了具有“不与粮争地”的优势外,还富含各类维生素,具有较高的营养和保健价值,是满足未来人们健康需求的重要产品。过去,我国木本油料加工长期处于粗加工阶段,产品质量控制能力较差,加工产品科技含量低。随着近年来我国木本油料加工技术的提升,以及木本油料种植面积大幅增长,我国木本油料行业规模也随之不断扩张。数据显示,2022年我国木本油料行业市场规模约为1639.62亿元,同比增长3.6%。

六、发展因素

1、有利因素

(1)政策大力支持行业发展

木本油料行业是我国经济林产业的重要组成部分,也是提供优质食用油的重要来源,是解决国家粮油战略安全的有效途径。党的十八大以来,国家对发展木本油料产业高度重视,相继出台了一系列利好政策支持木本油料的发展。如2022年中央一号文件中明确提出“支持扩大油茶种植面积,改造提升低产林”。

(2)国内资源丰富

我国木本油料树种资源丰富,分布范围广,种子含油量在40%以上的有150多种,主要包括油茶、核桃、油橄榄、仁用杏、榛子、油用牡丹、长柄扁桃、光皮梾木、元宝枫、文冠果等,为木本油料行业的发展提供了充足的原料来源。同时,我国地域辽阔,气候多样,有利于不同品种的木本油料种植和生产。

(3)相关技术进步促进行业发展

近年来,我国政府不断扶持木本油料良种选育、丰产栽培技术研究,支持引进优良种质资源,优化栽培模式,研发机械设备,改进加工工艺,强化科技支撑。在良种培育、油脂提取转化等方面取得了系列研究成果,提高了木本油料的生产效率和产品质量,进而促进木本油料行业的发展。

2、不利因素

(1)供需占比低,空间不匹配

从我国食用植物油消费比例来看,国内植物油消费以草本油类为主,木本油类所占市场份额低。同时,就油茶籽、核桃和油橄榄的产地来看,西南、西北供给量占绝对优势,中部次之,东部再次之,而东部经济发展水平和居民的消费能力却在三个地区中处于领先地位。因此,现在至未来一段时间内,东部省份的需求多而供给少,西部地区供给多而需求较少,从空间上,供需之间存在矛盾

(2)重建设轻管理,缺良种单产低

全国木本油料树种的栽培面积广,新增面积多,但是多数树种单位面积产量很低,许多农民只重视移植和栽种,忽视后期的管理与培育,导致种植区域杂草丛生、作物坐果率低且衰老速度快。如全国油茶籽油产量每公顷仅75kg,但是其最高产量可达到每公顷1125kg。造成全国木本油料树种单位面积产量较低的原因主要是良种化程度低和栽培管理粗放,油茶的良种化率不到10%,大比例的油茶林仍处于野生或半野生状态。同时,许多农民盲目进口高产品种却忽略了不同品种苗木对环境要求的不同,导致进口的品种优良但是成品依旧不好或产量低下

(3)企业低效竞争,产品建设不强

目前,我国木本油料加工企业虽然很多,仅油茶加工企业就己经超过2000家,但是企业的规模较小,生产效率低下,处于低效竞争的局面,没有形成综合实力强的品牌企业;油橄榄种植面积全球排位稳步上升,当国内仍旧需要进口大量的橄榄油产品,巨大的国内市场空白却没有办法自给自足,国内橄榄油市场基本被外国品牌占据,说明国内木本油料产品没能形成产业竞争力

七、竞争格局

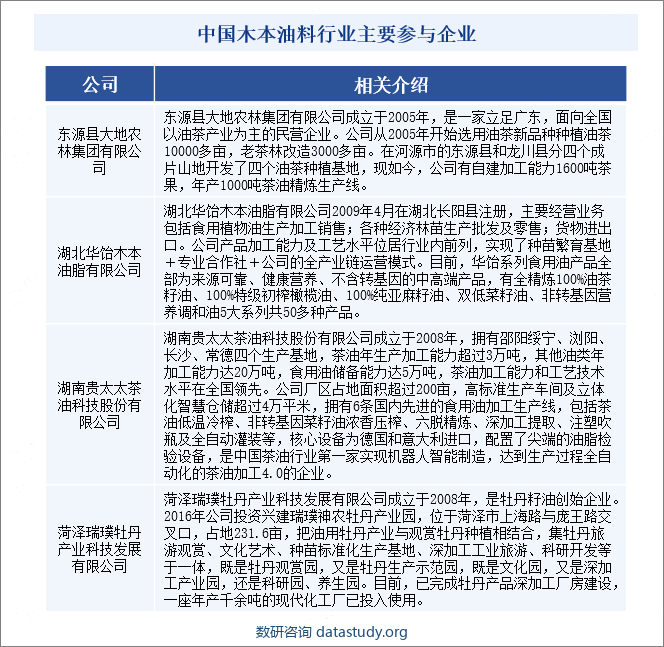

目前,我国木本油料行业参与企业众多,仅油茶加工企业就已经超过2000家,但是行业内企业的规模较小,生产效率低下,行业品牌弱、小、杂问题突出,同质化、低端化竞争问题较为严重,处于低效竞争的局面,没有形成综合实力强的品牌企业,国内大木油料产业品牌资源整合、推广宣传、消费市场引导力度很是不足,品牌培育已经严重滞后于产业发展速度。此外,木本油料生产的品种多为油脂,如茶油,橄榄油,且油脂等级并不高。相关产品的开发利用严重不足,加工增值有限,制约了产业链价值结构的升级。目前,木本油料的主要参与者有东源县大地农林集团有限公司、湖北华饴木本油脂有限公司、湖南贵太太茶油科技股份有限公司、菏泽瑞璞牡丹产业科技发展有限公司、沭阳县东湖油品有限公司等企业。

八、发展趋势

总体来看,我国植物油供给形势严峻,但通过发展木本油料,可以满足油料自给,保障粮油安全。木本油料具有产量高、收益期长、不占耕地、抗灾力强、管理简便等特点,发展前景广阔。同时,副产品综合利用也是实现可持续发展、绿色发展的必要选择。对木本油料副产物资源进行综合利用,可以提高木本油料本身的附加值,使油料产品加工业竞争力得到提升。

数研咨询 » 木本油料 - 产业百科