大豆 - 产业百科

摘要:我国是全球大豆消费大国,随着近年来我国经济的发展,饲料、豆制品、食用油等下游领域对大豆需求持续增长。产量方面,在我国有关政策的扶持、农业机械化水平持续提升、大豆种植面积及单产提升等因素的推动下,近年来我国大豆产量持续增长。数据显示,2022年我国大豆产量约为405.7亿斤,折合为2028.5万吨,同比增长23.7%;消费量约为11124.36万吨,同比下降1.2%。

一、定义及分类

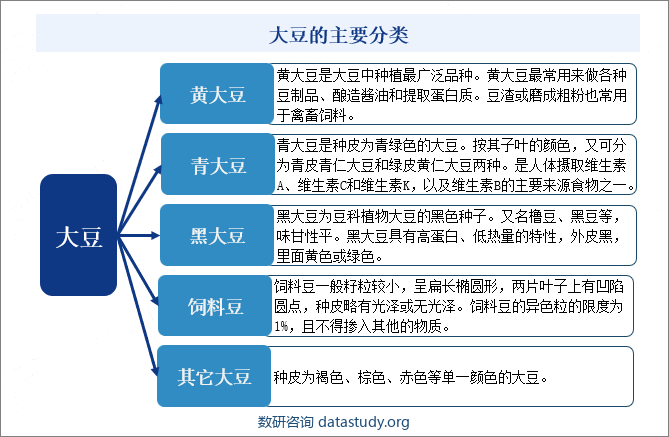

大豆,中国古称菽,是一种其种子含有丰富的蛋白质的豆科植物。大豆呈椭圆形、球形,最常用来做各种豆制品、压豆油、炼酱油和提炼蛋白质。豆渣或磨成粗粉的大豆也常用于禽畜饲料。根据大豆的种子颜色和粒形可分为黄大豆、青大豆、黑大豆、饲料豆、其它大豆五类。

二、行业政策

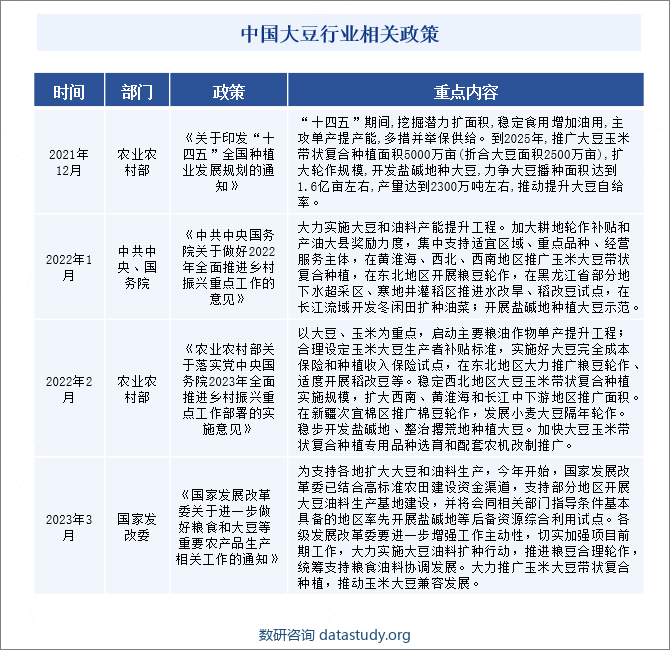

我国作为全球大豆消费大国,国内大豆供应却十分有限,进口依赖较为严重。近年来,为了促进国内大豆发展,缓解大豆进口压力,国家有关部门陆续出台了一系列相关政策,从大豆种植及相关农机方面促进大豆产能提升。如2023年2月农业农村部发布的《农业农村部关于落实党中央国务院2023年全面推进乡村振兴重点工作部署的实施意见》中指出,以大豆、玉米为重点,启动主要粮油作物单产提升工程;合理设定玉米大豆生产者补贴标准,实施好大豆完全成本保险和种植收入保险试点,在东北地区大力推广粮豆轮作、适度开展稻改豆等。稳定西北地区大豆玉米带状复合种植实施规模,扩大西南、黄淮海和长江中下游地区推广面积。在新疆次宜棉区推广棉豆轮作,发展小麦大豆隔年轮作。稳步开发盐碱地、整治撂荒地种植大豆。加快大豆玉米带状复合种植专用品种选育和配套农机改制推广。

三、发展历程

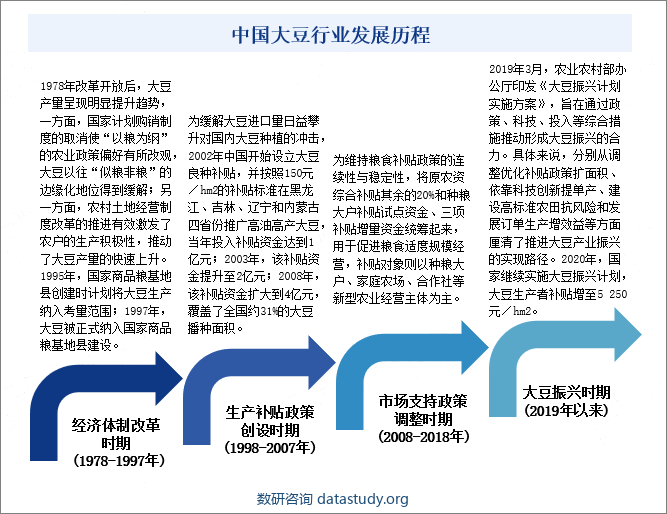

我国是大豆的故乡,目前为止中国仍是全球大豆第四大生产国。随着人民生活水平的不断提高,近年来我国对肉、蛋、奶和食用植物油的需求量不断增加,我国大豆需求逐年提高。受国产大豆产量增幅不大的制约,进口大豆急剧增加,我国由20世纪90年代的大豆净出口国迅速转变为全球最大的大豆进口国,自改革开放以来,我国大豆行业发展历程大致可分为四个阶段。

四、行业壁垒

1、技术壁垒

大豆行业的技术壁垒主要体现在种植、加工、研发等方面。种植方面,需要掌握先进的种植技术,如精准播种、施肥、灌溉等,以提高大豆的产量和质量。加工方面,需要掌握先进的加工技术,如大豆蛋白提取、大豆油加工等,以提高产品的附加值和品质。研发方面,需要投入大量的人力、物力和财力,开展新品种选育、种植技术研发等工作,以满足市场需求和推动行业发展。

2、人才壁垒

大豆行业的人才壁垒主要体现在种植、加工、销售等方面。种植方面,需要具备专业的种植技术和管理能力,能够根据市场需求和气候条件等因素,制定合理的种植计划和管理措施。加工方面,需要具备专业的加工技术和质量控制能力,能够确保产品的质量和安全。销售方面,需要具备市场开拓和销售能力,能够将产品销售到国内外市场,并建立稳定的销售渠道。

3、资金壁垒

大豆行业的资金壁垒主要体现在投资和运营方面。投资方面,需要投入大量的资金用于购买设备、租赁土地、购买种子和肥料等,以支持大豆的种植和加工。运营方面,需要保持稳定的现金流和财务状况,以应对市场波动和经营风险。

4、研发壁垒

大豆行业的研发壁垒主要体现在新产品和新技术的开发方面。需要投入大量的研发经费和人力资源,开展新品种选育、种植技术研发、加工技术研发等工作,以推动大豆行业的创新和发展。同时,还需要建立完善的研发体系和知识产权保护机制,以保护企业的核心技术和知识产权。

五、产业链

大豆行业产业链上游主要为种子、化肥、农药、农业机械等行业;中游为大豆的种植及加工环节;下游为应用市场,主要应用到食品、饲料、食用油、工业等领域。

六、行业现状

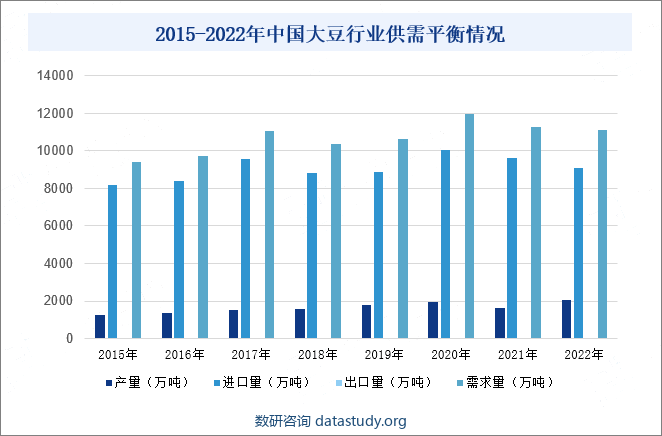

目前,我国大豆进口依赖较为严重,我国作为全球大豆消费大国,随着近年来我国经济的发展,饲料、豆制品、食用油等下游领域对大豆需求持续增长。尽管在我国有关政策的扶持、农业机械化水平持续提升、大豆种植面积及单产提升等因素的推动下,我国大豆产量整体保持增长,但仍难满足国内市场需求,加上国外榨油用大豆不止在价格上比国内大豆相对较低,含油量也相对较高,导致我国每年大量进口来满足国内市场需求缺口。数据显示,2022年我国大豆产量为2028.35万吨,进口量为9107.77万吨,出口量为11.91万吨,需求量为11124.21万吨。

七、发展因素

1、有利因素

(1)政策大力支持行业发展

2022年2月,中央一号文件正式提出“大力实施大豆和油料产能提升工程”,这是自2019年提出“实施大豆振兴计划”以来连续四年在中央一号文件中写入大豆及大豆产业链,同时,农业农村部《大豆振兴计划实施方案》中也明确将“努力增加大豆有效供给,提高我国大豆产业质量效益和竞争力”放在“新形势下国家粮食安全战略”的重要位置。

(2)下游需求持续增长为行业带来广阔发展空间和机遇

大豆是集美味、健康、营养、安全、绿色的“东方健康膳食”代表,为改善国民饮食质量,我国先后发布了《“健康中国2030”规划纲要》、《健康中国行动(2019-2030年)》等文件,明确将增加“大豆及豆制品”摄入列为合理膳食行动、老年健康促进行动、心脑血管疾病防治行动、糖尿病防治行动等行动的必选项。随着人们对健康饮食的重视和食品加工行业的发展,大豆及其制品的需求不断增长,为大豆行业提供了广阔的市场空间和发展机遇。

(3)农业种植技术进步促进行业发展

我国农业先进适用技术推广力度逐步加大,主导品种和主推技术得到了重点推广,农业装备水平显著提高。随着现代农业技术的发展,部分技术如基因工程、精准农业、智能农业等在大豆领域的应用不断增加,为大豆种植和加工提供了新的技术和手段,提高了生产效率和产品质量,进而促进大豆行业的发展。

2、不利因素

(1)土壤气候条件限制

大豆生长需要较高的氮、磷、钾等营养元素及温暖湿润的气候条件,受国内种植结构、土地资源等因素影响,我国大豆种植主要集中在东北地区,但东北地区的气候条件非常苛刻,冷、旱、热、风等自然灾害较为频繁,对大豆的生长不利。

(2)种植面积难以扩张

一方面,大豆较与其他种植作物相比,豆类的单产较低,且价格波动较大,农民的经济收益不高,难以吸引他们的种植意愿;另一方面,虽然我国土地面积辽阔,但受工业化、城市化推进及退耕还林等因素影响,整体耕地面积较小,现存耕地面积大约在20亿亩左右,人均耕地面积不到一亩半,且大多用来耕作粮食作物,想要扩大大豆种植面积将与粮食耕作发生冲突,因此种植面积短期内难以大规模扩张。

(3)整体农业经营规模偏小

我国农业受人口状况、耕地分布、机械化水平等因素影响,主要实行以家庭承包经营为基础、统分结合的双层经营体制;目前我国从事农业种植的大型企业较少,大部分是家庭承包经营和小农场的分散生产模式。从土地规模和农业资源拥有量来看,我国的农业经营—般是以家庭或者农户为单位的,这也导致机械化作业不易大规模推广,导致我国农机拥有量偏少,农业机械化水平较低。

八、竞争格局

目前,我国大豆行业形成了以主产区和沿海港口为主的产业布局,大型国有企业和外资控股公司采取在全国扩张战略,南北相系、大豆主产区与沿海地区各有设点,实行网络化建设与经营,规模日趋宏大。整体来看,行业发展已经进入产业整合阶段,越来越多的优势资源将会向龙头企业集中,中小企业生存空间越来越小。通过行业竞争、产业整合来淘汰落后产能,提升行业技术水平和竞争能力,有助于行业长期稳定健康发展;同时,对于行业龙头企业,规模化、品牌化的优势将愈加明显。

九、行业趋势

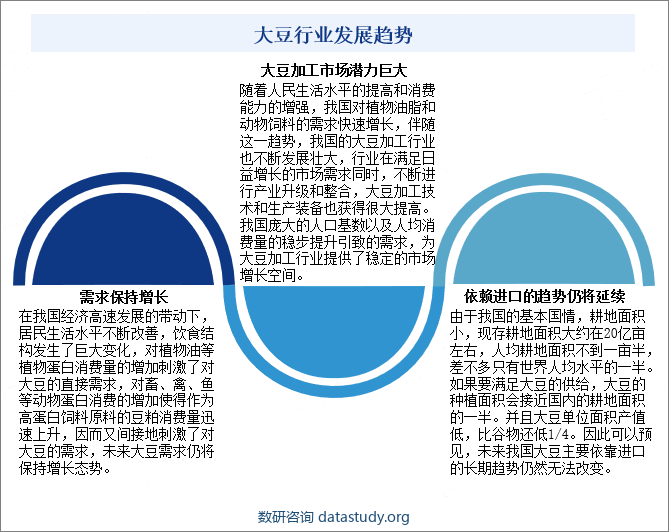

在我国经济不断发展的带动下,居民生活水平不断改善,饮食结构发生了巨大变化,对植物油等植物蛋白消费量的增加刺激了对大豆的直接需求,对畜、禽、鱼等动物蛋白消费的增加使得作为高蛋白饲料原料的豆粕消费量迅速上升,因而又间接地刺激了对大豆的需求,未来大豆需求仍将保持增长态势。而伴随这一趋势,中国的大豆加工行业也不断发展壮大,大豆加工技术和生产装备也获得了很大提高。与此同时,由于国内耕地基本饱和,国内大豆产量增长相对缓慢,难以满足国内需求,大豆产需缺口不断增大,增加进口成为弥补国内需求缺口的唯一选择,由此可见,短期内国内大豆依赖进口的局面仍将延续。