棉花 - 产业百科

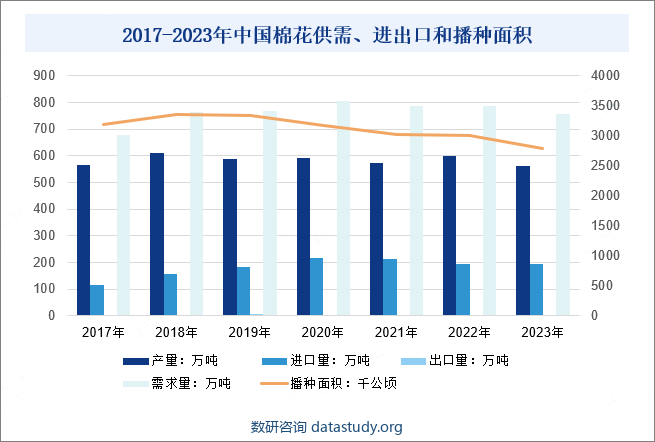

摘要:我国棉花发展现状而言,从2017年到2023年,棉花产量在波动中略有下降,从2017年的565.25万吨降至2023年的561.8万吨。尽管在此期间有所起伏,但整体上保持了相对稳定。进口量方面,从2017年的115.6万吨增加到2023年的196万吨,呈现出明显的上升趋势,反映了国内棉花供应在一定程度上依赖进口,主要受到国内种植面积不足、成本较高等因素导致。

一、定义及分类

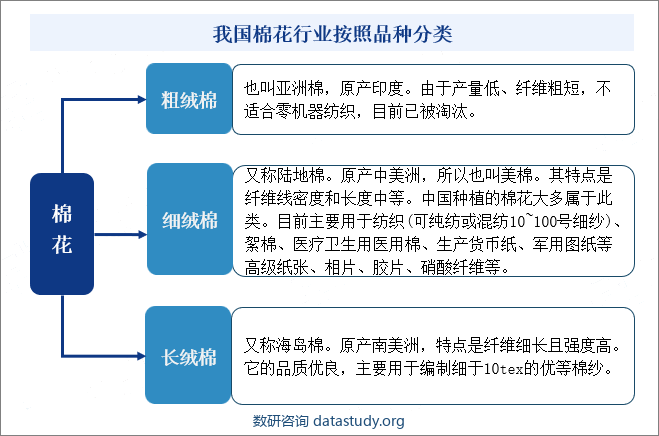

棉花是锦葵科棉属植物的种籽纤维,原产于亚热带。植株灌木状,在热带地区栽培可长到6m高,一般为1-2m。花朵乳白色,开花后不久转成深红色然后凋谢,留下绿色小型的蒴果,称为棉铃。棉铃内有棉籽,棉籽上的茸毛从棉籽表皮长出,塞满棉铃内部,棉铃成熟时裂开,露出柔软的纤维。纤维白色或白中带黄,长约2-4cm(0.75-1.5寸),含纤维素约87%-90%,水5%-8%,其他物质4%-6%。棉花产量最高的国家有中国、美国、印度等,是世界上重要的经济作物之一,在中国及世界经济发展中占有重要地位。按棉花品种进行分类,棉花可分为粗绒棉、细绒棉和长绒棉,其中:粗绒棉:也叫亚洲棉,原产印度。由于产量低、纤维粗短,不适合零机器纺织,目前已被淘汰。

二、行业政策

我国棉花行业政策情况呈现出积极主动、全面协调、持续发展的态势。近年来,政府通过发布一系列政策文件,如《“十四五“推进农业农村现代化规划》和《关于做好2022年全面推进乡村振兴重点工作的意见》等,不断改善棉田基础设施条件,加大采棉机械推广力度,完善棉花目标价格政策,并探索开展相关保险试点,以稳定棉花种植面积和产能。同时通过上线棉花进口配额管理系统,推动棉花进口管理的线上化、便利化。新疆维吾尔自治区也坚决扛起保障国家粮食和棉花安全的政治责任,加强耕地保护和建设,稳定棉花种植面积和产能,补齐棉纺织产业短板,提高棉花产业链供应链韧性和安全水平。总的来看,政策的实施为我国棉花产业的健康发展提供了有力保障。

三、发展历程

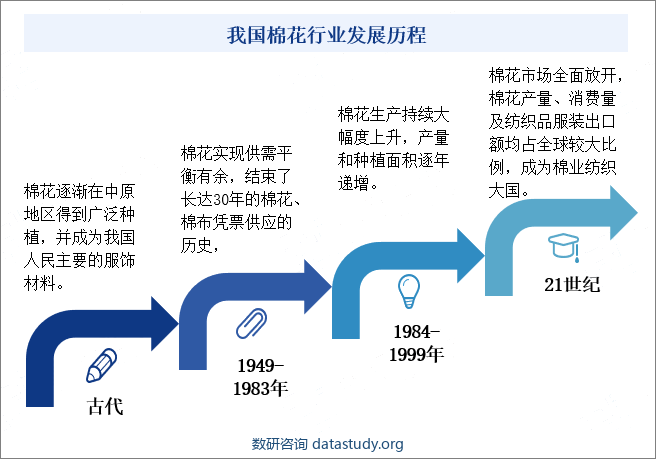

我国棉花行业从古代由印度、非洲等多途径传入,到成为中原地区的主要服饰材料,棉花在我国逐渐扎根。近代在1978年农村改革后,棉花产业实现了历史性转折,产量迅速上升,结束了长期的供需短缺。21世纪随着我国加入世贸组织,棉花市场全面开放,我国迅速崛起为全球棉业纺织大国。棉花种业的创新也取得了显著成果,自主培育的抗虫棉品种全面替代了外国品种。随着种植格局的变化,新疆地区凭借其独特优势成为棉花种植的重心,推动了我国棉花行业的持续发展。我国棉花行业在改革开放和科技进步的推动下,由传统向现代、由依赖进口到自给自足并领先全球的华丽转身

四、行业壁垒

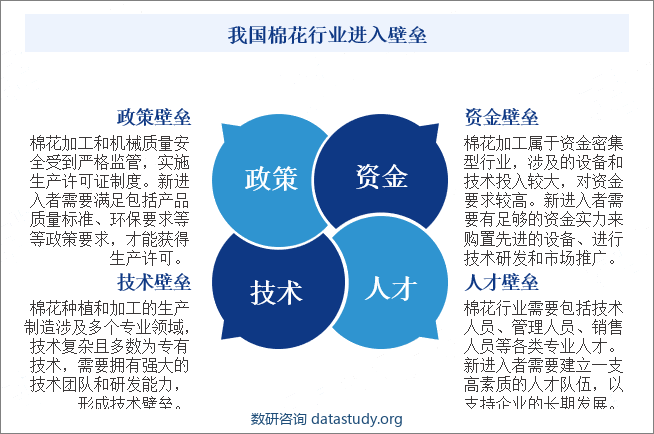

我国棉花行业的进入壁垒体现在多个方面,其中资金壁垒和技术壁垒尤为突出。资金方面,棉花加工机械制造作为资金密集型行业,需要庞大的资金来购置先进设备、进行技术研发和市场推广,这对于新进入者构成了较高的门槛。技术方面,棉花机械生产涉及复杂且多领域的专有技术,要求新进入者具备强大的技术团队和研发能力。此外政策壁垒也不容忽视,棉花加工机械的质量安全受到严格监管,新进入者必须满足一系列政策要求才能获得生产许可。人才壁垒也是一道难关,棉花行业需要各类高素质人才,新进入者必须建立一支具备专业技能和管理能力的人才队伍,以支持企业的长期发展。这些多方面的壁垒共同构成了我国棉花行业较高的进入难度。

五、产业链

我国棉花行业产业链上下游概况呈现多元化和协同发展的态势。上游环节涵盖了棉籽、化肥和农药的生产与供应,其中涉及晨光生物科技、新疆赛里木现代农业、安徽海锦棉业、中农发种业、鲁西化工等众多企业,这些企业为中游的棉花种植和加工提供了必要的原材料和技术支持。中游环节以新疆冠农集团、九圣禾控股等为代表,这些企业通过精细化的种植和加工,将棉花转化为高质量的纤维产品。下游环节则涉及服装、床上用品、窗帘、家居饰品、造纸、花材等多个领域,这些领域的产品丰富多样,为棉花产业链提供了广阔的市场空间。

六、行业现状

我国棉花发展现状而言,从2017年到2023年,棉花产量在波动中略有下降,从2017年的565.25万吨降至2023年的561.8万吨。尽管在此期间有所起伏,但整体上保持了相对稳定。进口量方面,从2017年的115.6万吨增加到2023年的196万吨,呈现出明显的上升趋势,反映了国内棉花供应在一定程度上依赖进口,主要受到国内种植面积不足、成本较高等因素导致。与此同时,出口量则一直保持在较低水平,2023年仅为0.7016万吨,表明中国棉花在国际市场上的竞争力有限,需要加强品质提升和品牌建设。从种植面积来看,从2017年的3194.73千公顷下降到2023年的2788.1千公顷,呈现出逐年减少的趋势,主要由于农业结构调整、土地资源优化利用等因素所致。需求量方面,虽然近年来有所波动,但整体上呈现稳定增长趋势,2023年达到了757.0984万吨。

2017-2023年中国棉花供需、进出口和播种面积

七、发展因素

1、有利因素

(1)棉花规模化和集中化种植提升行业效率和产量

通过整合土地资源,实现规模化、集中化种植,不仅提高了棉花种植的效率和产量,还促进了先进农业技术的应用和推广,有助于优化资源配置,降低生产成本,提高棉花品质,从而增强了我国棉花产业的整体竞争力。同时规模化、集中化种植还带动了相关产业的发展,如农机制造、农业服务等,形成了产业链协同发展的良好局面。还有助于推动农业现代化进程,提升我国农业的整体水平和效益。

(2)机械化趋势发展提供持续动能

随着现代农业机械技术的不断进步和应用,棉花种植、管理和采摘等环节实现了从传统人力向机械化的转变,极大地提高了棉花生产的效率和质量,降低了劳动成本,同时也有助于减少人为因素对棉花生长的影响。机械化的推广和应用,还促进了棉花种植规模化、标准化和精准化,为棉花产业的可持续发展奠定了坚实基础。总的来说,机械化趋势是推动我国棉花行业转型升级、提升国际竞争力的关键力量,为棉花的产量、品质和效益带来了全面提升,也为农民增收、农业增效提供了有力支撑。

(3)科技创新成为推动棉花行业发展的重要推动力

近年来,我国在棉花育种、栽培、病虫害防治等方面取得了显著进展。通过不断研发和推广新技术、新品种,提高了棉花的产量和品质,降低了生产成本,增强了棉花产业的竞争力。同时随着人工智能、大数据等技术的应用,棉花产业的智能化、精准化水平也在不断提升,为行业的发展注入了新的活力。

2、不利因素

(1)全球宏观经济波动,国际贸易环境的不确定性增加

近年来,全球贸易保护主义抬头,中美贸易摩擦等事件给我国棉花出口带来了压力。不稳定的国际贸易环境可能导致棉花出口受阻,影响我国棉花的国际市场份额和价格。此外一些国家对我国棉花设置的技术性贸易壁垒,如提高质量标准、加强环保要求等,也增加了我国棉花出口的难度和成本。

(2)劳动力成本上涨提升企业经营压力

随着我国经济的发展和人口结构的变化,农业劳动力成本不断上升。棉花种植和采摘等环节需要大量劳动力投入,劳动力成本上升无疑增加了棉花生产的成本。这可能导致部分棉农减少种植面积或转向其他农作物,对我国棉花产量和供应稳定性构成威胁。

(3)资源环境约束加剧

棉花种植对水资源和土地资源的依赖较高,而我国水资源短缺、土地退化等问题日益突出。这些资源环境约束限制了棉花种植的规模和可持续发展。同时随着环保要求的提高,棉花生产过程中的化肥、农药等投入品使用也受到更严格的监管,这对棉花产量和品质提出了更高要求。

(4)技术更新换代的压力提升

现代农业科技的不断进步为棉花生产带来了新的机遇和挑战。然而我国棉花行业在技术研发和推广应用方面相对滞后,与发达国家存在差距。这导致我国棉花生产在效率、品质、成本等方面面临竞争压力。为了保持竞争力,我国棉花行业需要加大技术研发投入,推动技术更新换代。

八、竞争格局

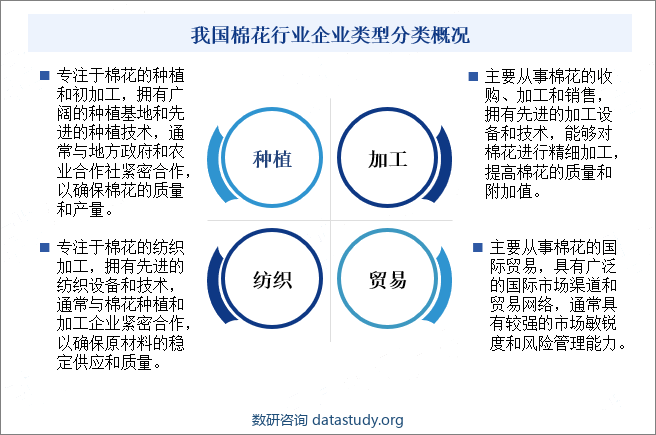

我国棉花行业竞争现状呈现出多元化、激烈化的态势。棉花种植企业在确保棉花质量和产量的同时,积极采用先进的种植技术和管理模式,以提高竞争力。棉花加工企业则通过引进先进的加工设备和技术,对棉花进行精细加工,提升产品附加值。棉纺织企业则专注于技术创新和品牌建设,以生产出高质量的棉纺织品。而棉花贸易企业则利用广泛的国际市场渠道和风险管理能力,积极参与国际竞争。各类型企业之间紧密合作,共同推动我国棉花行业的发展。未来随着国际贸易环境的变化和市场竞争的加剧,我国棉花行业企业也面临着巨大的挑战和机遇。

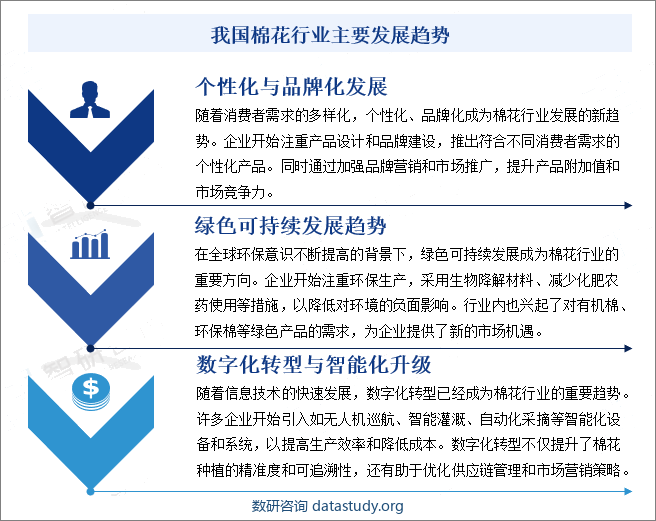

九、发展趋势

我国棉花行业发展趋势正朝着数字化转型与智能化升级、绿色可持续发展以及个性化与品牌化发展的方向迈进。随着信息技术的广泛应用,棉花行业正逐步实现精准种植、智能管理和高效生产,提升整体竞争力。同时,环保意识的增强促使企业注重绿色生产,减少对环境的影响,有机棉、环保棉等绿色产品逐渐受到市场青睐。消费者需求的多样化则推动了棉花产品的个性化和品牌化,企业纷纷加强产品设计和品牌建设,以满足不同消费者的需求,提升产品附加值和市场竞争力。这些趋势共同构成了我国棉花行业持续创新、绿色发展和品质提升的总体态势。