榴莲 - 产业百科

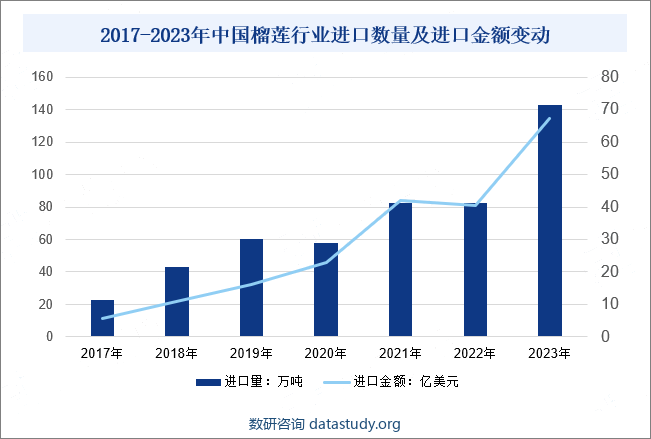

摘要:我国榴莲行业的进口量和进口金额均呈现出显著增长趋势。进口量从2017年的22.44万吨增长到2023年的142.59万吨,增长了近5倍。同时进口金额也从2017年的5.52亿美元飙升至2023年的67.16亿美元,增长了超过11倍,表明我国榴莲市场需求旺盛,虽2023年海南三亚等地首批国产榴莲上市,标志着榴莲种植在国内取得突破,但国内榴莲产量仍较小,较长的一段时间仍将大量依赖进口,叠加我国榴莲需求持续增长,预计短期我国榴莲进口量仍将保持增长态势。

一、定义及分类

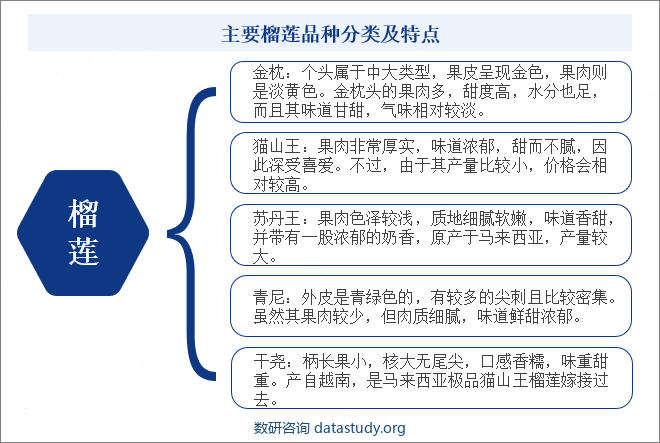

榴莲又名韶子、麝香猫果,为木棉科,榴莲属,热带大型常绿乔木。榴莲植株高大,进入投产期慢,一般种植5年后才开始结果,对生长条件要求较高,商品种植区域主要集中于赤道附近的国家和地区。全球榴莲品种繁多,各个国家的主栽品种大多不一样,从榴莲主产国印度尼西亚、越南、马来西亚及泰国等地的榴莲品种来看,泰国主要榴莲品种包括金枕头、青尼、干尧等,印尼榴莲品种包括波哥、卡尼、帕特里夏、渡鸟、硅希贾乌等,马来西亚榴莲品种包括猫山王(D197)和苏丹王(D24)等,越南榴莲品种包括干尧、金枕、牛奶猫山等。

二、行业政策

我国的榴莲行业政策主要围绕促进农业现代化、提高农产品质量安全和推动热带特色农业产业的发展而展开。三亚市人民政府发布的《亚市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》中,明确提出了推动包括榴莲科技种植示范基地在内的农业示范项目,显示了对榴莲产业的重视。琼海市人民政府也出台了工作方案,扶持包括榴莲蜜在内的特色水果发展,进一步促进了榴莲产业的壮大。海南省农业农村厅在申报创建现代农业高质量发展产业园的工作中,将榴莲列为重点发展的产业之一,体现了对榴莲产业的战略定位。同时农业农村部发布的《农产品质量安全信息化追溯管理办法(试行)》也为榴莲等农产品的质量安全提供了有力保障。总体来看,我国榴莲行业政策环境日益优化,为产业的健康发展提供了有力支撑。

三、发展历程

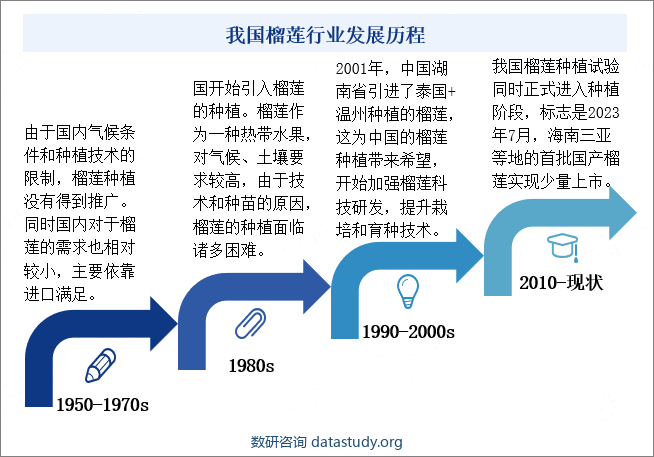

自建国后至今,我国榴莲种植行业的发展历程经历了从初始的探索阶段到规模化的发展阶段。早期受气候条件和种植技术限制,榴莲种植未得到广泛推广,主要依赖进口。1980年代开始引入榴莲种植,但面临技术和种苗的挑战。经过多次尝试,2001年在湖南成功引进泰国榴莲种植,为行业发展带来新希望。进入21世纪后,中国加强对榴莲的科技研发,提升栽培和育种技术。随着技术和经验的积累,榴莲种植在2010年开始实现规模化发展,建立大规模种植基地,产量和质量显著提升。2023年,海南三亚等地首批国产榴莲上市,标志着榴莲种植在国内取得突破,开始进入市场。

四、行业壁垒

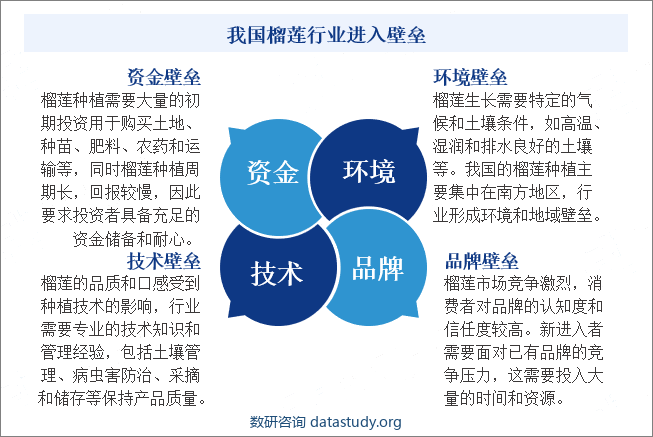

我国榴莲行业面临多重进入壁垒,其中资金、技术、环境和品牌是主要的挑战。资金方面,榴莲种植周期长、回报慢,且需要投入大量资金用于土地、种苗、肥料等,对投资者的资金储备和耐心提出高要求。技术方面,榴莲种植需要专业知识和技能,包括土壤管理、病虫害防治等,新进入者需具备相关技术能力或与专业团队合作。环境方面,榴莲生长需要特定气候和土壤条件,限制了北方地区的种植。品牌方面,市场竞争激烈,新进入者需面对已有品牌的竞争,同时建立自身品牌形象和口碑。总得来看,我国榴莲行业的进入壁垒涉及资金、技术、地理和气候限制以及品牌竞争等多个方面,新进入者需全面考虑并制定相应策略以成功进入市场。

五、产业链

我国榴莲行业产业链上游涵盖了种植、采摘与初步加工等环节,上游主要原料为农药、种苗、化肥等,榴莲的种植需要特定的气候和土壤条件,因此主要集中在我国南方地区,如海南、广东等地。中游则以进口经销商为主导,包括佳沃集团、重庆洪九果品等在内的众多企业,这些经销商在产业链中扮演着至关重要的角色,负责将优质的榴莲从原产地引进国内市场。下游则通过便利店、大型商超、水果店以及线上电商等多样化渠道,将榴莲产品触及到广大消费者。整个产业链上下游紧密相连,共同推动着我国榴莲市场的繁荣发展。

六、行业现状

我国榴莲行业发展现状而言,我国榴莲行业的进口量和进口金额均呈现出显著增长趋势。进口量从2017年的22.44万吨增长到2023年的142.59万吨,增长了近5倍。同时进口金额也从2017年的5.52亿美元飙升至2023年的67.16亿美元,增长了超过11倍,表明我国榴莲市场需求旺盛,虽2023年海南三亚等地首批国产榴莲上市,标志着榴莲种植在国内取得突破,但国内榴莲产量仍较小,较长的一段时间仍将大量依赖进口,叠加我国榴莲需求持续增长,预计短期我国榴莲进口量仍将保持增长态势。值得注意的是,尽管进口量不断增长,但2022年的进口金额相比2021年有所下降,主要与国际市场价格波动或贸易政策调整等因素有关。未来随着我国榴莲种植技术的不断提升和种植面积的扩大,国内榴莲产量有望逐渐增加,进口依赖度将下降。

七、发展因素

1、有利因素

(1)政策利好驱动国产榴莲发展

政府对农业产业的扶持政策和投入也为榴莲行业的发展提供了有力支持。例如,政府通过提供财政补贴、税收优惠等措施,鼓励企业和个人投资榴莲种植和加工领域。此外政府还加大了对农业科技创新的支持力度,推动榴莲种植技术的不断升级和进步。随着国内首批榴莲产品上市,标志着榴莲实现国产,政策推动下,未来国产榴莲份额有望持续走高。

(2)消费者认知提高叠加消费结构转变带动需求增长

随着消费者对榴莲这种热带水果的认知度不断提高,其市场需求也在持续增长。榴莲独特的口感和营养价值使得它受到了越来越多消费者的喜爱,尤其是在年轻人群体中,榴莲的受欢迎程度更是不断攀升。这种持续增长的市场需求为我国榴莲行业的发展提供了巨大的市场空间。

(3)科技创新进步带动提升行业效益

近年来,我国榴莲种植技术不断取得突破,新品种的研发和种植模式的创新为榴莲产业的发展注入了新的活力。通过引进国外先进的种植技术和管理经验,结合我国的实际情况进行技术创新,榴莲成功实现国产。同时种植模式的创新也为榴莲产业的发展提供了更多可能性,如设施农业、精准农业等新型种植模式的出现,使得榴莲的种植未来将更加高效、环保,从而提升行业效益。

2、不利因素

(1)资源和地域限制行业快速扩张

榴莲生长需要特定的气候和土壤条件,这限制了其在我国的种植地域。目前我国的榴莲种植主要集中在南方地区,如海南、广东等地。而这些地区的土地资源有限,且随着城市化进程的加快,可用于榴莲种植的土地面积正在不断减少。此外榴莲种植需要大量的水资源,而南方地区的水资源也面临着严重的压力,这些资源和地域限制一定程度制约我国榴莲产业的发展。

(2)常年进口品类和品牌形成的消费者粘性

长期以来,我国榴莲市场主要依赖进口,一些进口的榴莲品类和品牌已经在消费者心中形成了较高的认知度和忠诚度。这使得国内榴莲在面临市场竞争时,需要付出更多的努力来赢得消费者的认可。同时由于进口榴莲的品质和口感已经得到了消费者的认可,国产榴莲刚刚发展扩张,无论在品质提升和品牌建设方面还面临一定的挑战。

(3)国际环境日益紧张导致的进出口受阻

当前国际政治经济环境复杂多变,贸易保护主义和单边主义抬头,这可能导致我国榴莲的进出口受到阻碍。一旦进出口受阻,国内榴莲产业将面临原材料供应不足和市场销售困难等双重压力。此外,国际环境的变化还可能引发汇率波动、关税调整等问题,进一步增加榴莲产业的运营成本和市场风险。

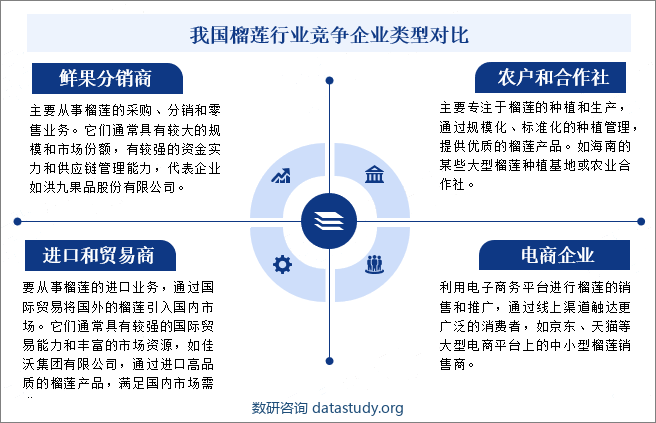

八、竞争格局

我国榴莲行业的竞争格局呈现多元化和专业化并行的特点。由于国内榴莲过去一直未能实现国产规模化种植,主要企业以分销商、进口贸易商为主。细分企业类型来看,鲜果分销商如洪九果品股份有限公司凭借强大的资金实力和供应链管理能力,占据市场主导地位。种植及农业合作社通过规模化、标准化的种植管理,提供优质的榴莲产品,为市场提供稳定的货源。进口商及贸易公司如佳沃集团有限公司,则通过国际贸易引入国外高品质榴莲,满足市场多样化需求。同时,电商平台及线上零售商的崛起,使得榴莲销售和推广更加便捷,触达更广泛的消费者,不同类型的企业在榴莲行业中各具优势,共同推动了市场的繁荣和竞争的加剧。

九、发展趋势

我国榴莲行业存在国产化替代、消费结构升级以及规模化和机械化种植等发展趋势。随着国内种植技术的进步和政府扶持力度的加大,国产化替代趋势明显,有望降低对进口榴莲的依赖。同时,消费者对榴莲的认知度提升,消费结构从单一鲜果向深加工产品转变,推动需求增长。为满足消费者对健康、高品质产品的追求,榴莲企业不断创新产品种类和提升质量。此外规模化和机械化种植趋势有助于提高榴莲产量和品质,降低生产成本,推动产业升级和竞争力提升,为行业的可持续发展注入新动力。