枸杞 - 产业百科

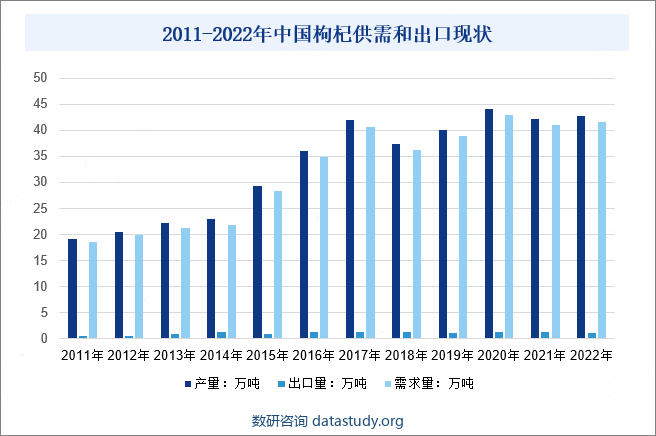

摘要:我国枸杞主要分布于宁夏、新疆、青海、甘肃、内蒙古、黑龙江、吉林、辽宁、河北、山西、陕西、甘肃南部以及西南、华中、华南和华东各省区。随着国内消费升级、健康养生需求等因素带动我国枸杞行业整体供需规模逐年增长,数据显示,2022年我国枸杞产需量较2021年增长在万吨左右。出口来看,2022年我国枸杞出口量约1.19万吨,较2021年的1.21万吨小幅度下降。

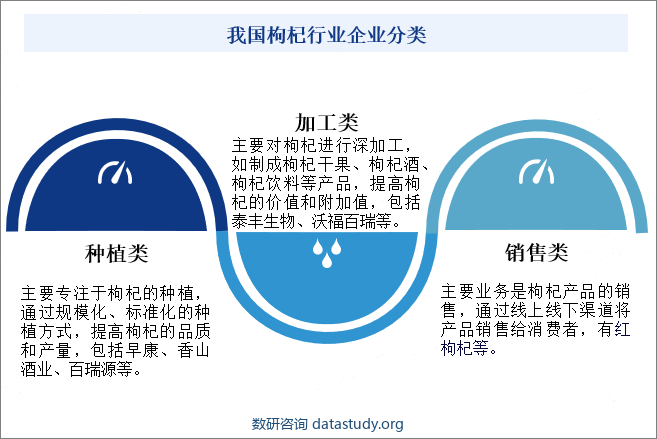

一、定义及分类

枸杞,是茄科、枸杞属植物,是一种浆果红色,卵状,栽培者可成长矩圆状或长椭圆状,顶端尖或钝,长7-15毫米,栽培者长可达2.2厘米,直径5-8毫米。种子扁肾脏形,长2.5-3毫米,黄色。枸杞是商品枸杞子、植物宁夏枸杞、中华枸杞等枸杞属物种的统称。人们日常食用和药用的枸杞子多为宁夏枸杞的果实“枸杞子”,且宁夏枸杞是唯一载入《2010年版中国药典》的品种。宁夏枸杞在中国栽培面积最大,主要分布在中国西北地区。其它地区常见的品种为中华枸杞及其变种。

二、行业政策

枸杞作为我国重要的农产品,与我国农产品批发市场有着密切的关系。在枸杞的主产区,如宁夏中宁县,当地的枸杞市场是农产品批发市场的重要组成部分。这些市场不仅为当地的杞农提供了销售渠道,也为各地的商贩和消费者提供了采购枸杞的场所。大型农批市场具备高效的集散流通能力,链接众多农户,是助农兴农的重要抓手。因此,政府积极打造农产品批发三级体系,其中国家级农批市场的定位为:为农业高质量发展、全国农产品流通和城市大规模消费,提供集聚分拨、仓储物流、产业信息、会展贸易、应急保供等服务。另外政策也持续出台相关政策促进枸杞相关产品创新和发展。

三、行业发展历程

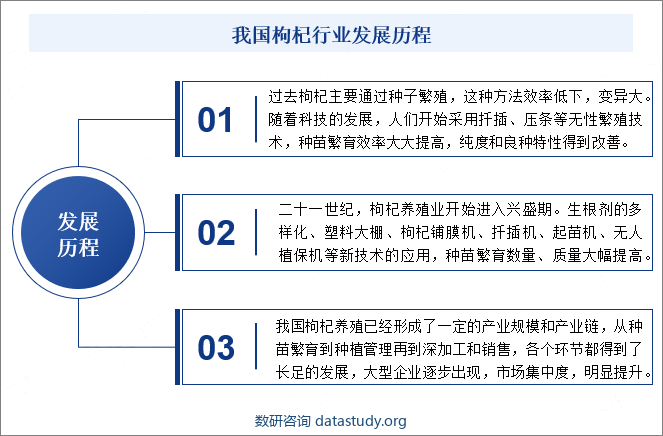

最初,枸杞主要是通过种子繁殖,但这种方法效率低下,变异大。随着科技的发展,人们开始采用扦插、压条等无性繁殖技术,使得种苗繁育效率大大提高,纯度和良种特性得到改善。进入二十一世纪,枸杞养殖业开始进入兴盛期。生根剂的多样化、智能化喷灌技术、塑料大棚、枸杞铺膜机、扦插机、起苗机、无人植保机等新技术的应用,使得种苗繁育技术更加成熟,苗木繁育的数量、质量得到大幅度提高。同时,企业开始规模化育苗,创新了苗木生产的商业化运行模式,与科研单位建立合作关系,从育种单位获取良种,自建基地开展繁育,自闯市场开展销售,同期提供生产服务,逐渐成为苗木繁育的主力军。如今,我国枸杞养殖业已经形成了一定的产业规模和产业链,从种苗繁育到种植管理再到深加工和销售,各个环节都得到了长足的发展。

四、行业壁垒

我国枸杞行业进入壁垒较高,主要体现在客户壁垒、技术壁垒、资金壁垒和原料供应壁垒等方面。客户壁垒要求企业在销售渠道建设和客户资源积累方面具备优势;技术壁垒要求企业不断投入研发,保持技术领先;资金壁垒要求企业具备雄厚的资金实力,以满足种植、加工和销售等环节的大量投入;原料供应壁垒则由于枸杞原果的地域性特征,对企业的原料采购和运输能力提出挑战。这些壁垒共同构成了我国枸杞行业的进入障碍,保护了现有企业的市场份额和盈利能力。

五、产业链

我国枸杞产业链涵盖了从种植、采摘、加工、销售到消费的各个环节,上游主要是枸杞种植的化肥、苗种、农药等生产原料,中游枸杞的种植主要分布在西北地区,如宁夏、青海、甘肃等地,这些地区的气候条件适宜枸杞的生长。在采摘后枸杞在下游会被加工成各种产品,如干果、保健品、药品等,这些产品在国内外市场上都备受青睐。在科技发展背景下,枸杞也被应用于其他领域,如食品添加剂、饲料等。

六、发展现状

我国枸杞主要分布于宁夏、新疆、青海、甘肃、内蒙古、黑龙江、吉林、辽宁、河北、山西、陕西、甘肃南部以及西南、华中、华南和华东各省区。随着国内消费升级、健康养生需求等因素带动我国枸杞行业整体供需规模逐年增长,数据显示,2022年我国枸杞产需量较2021年增长在万吨左右。出口来看,2022年我国枸杞出口量约1.19万吨,较2021年的1.21万吨小幅度下降。

主要产区来看,新中国成立以来,宁夏自治区党委、政府以及农业部门坚持把发展枸杞产业作为促进农业产业结构调整,实现农民增收、脱贫致富的主导产业来抓,随后更将其确定为宁夏农业“1+4”特色优势主导产业之一。宁夏枸杞种植以中宁为重点生产区域,逐步扩大到宁夏全区。据统计2022年我国宁夏枸杞产量为8.63万吨,较2021年增长0.03万吨左右,宁夏枸杞表观消费量为8.22万吨左右。

七、发展因素

1、有利因素

(1)居民收入水平的提高

随着国内经济持续稳定发展,居民收入水平不断提高,2023年我国人均GDP达89358元,比上年增长5.4%,我国人对于食品的消费需求已经从温饱型向注重口感、营养丰富等功能型转变,绿色有机、安全健康、品质良好的食品更受消费者青睐。枸杞作为大众熟悉的兼具营养价值和药用功效的食品,迎合了这一消费趋势的转变,在可预见的未来,枸杞及其深加工产品的需求会保持快速增长。在需求增长的带动下,枸杞行业仍具有较大的市场空间和发展潜力。

(2)各类产业政策的扶持

枸杞及其产品在国内外市场的推广与销售,为我国产业扶贫、精准扶贫战略提供了解决思路,也为我国消费结构转型以及健康产业发展提供了可持续发展的道路。枸杞作为带动我国西部地区经济发展的特色优势产业之一,从中央到地方都出台了一系列产业鼓励政策,以推动枸杞产业现代化为目标,不断优化产业发展布局,推进枸杞产业科技创新,全面提升枸杞产业的标准化、专业化水平。在各类产业政策的扶持下,枸杞加工产业将步入更快、更有质量的发展周期。

(3)居民消费理念的转变

枸杞是国内最常见的中药材之一,长期以来我国的枸杞消费以干果为主,消费群体多为中老年人,大大局限了枸杞的消费需求。随着居民收入水平的提高,人民越来越重视生活质量的提高,通过日常“食补”来提升和改善健康状况的观念正在不断深入人心。枸杞是具有药食同源功效的食品,通过对枸杞进行各种深度加工,不断开发适合各个年龄阶层、满足多元化消费需求的枸杞产品,无疑将丰富消费者的选择,扩大枸杞产业的消费需求。

2、不利因素

(1)行业竞争分散、集中度不高

枸杞行业主要集中在宁夏、青海、甘肃等西北部地区,其中宁夏枸杞加工行业发展相对成熟,产业链更为完善,覆盖枸杞深加工的各个领域,产品种类和形态较为丰富,已经形成一定的产业聚集效应,但大部分企业规模较小,产品转化率偏低;青海、甘肃等地则以枸杞初加工为主,市场的同质化竞争比较普遍。整体而言,枸杞加工行业集中度较低,与其他食品加工行业相比,具有品牌优势、规模效益、技术优势的行业龙头企业数量较少,市场竞争手段仍然以价格为主,这一行业竞争格局制约了枸杞加工行业的发展。

(2)市场产品开拓不足

对于很多国内消费者而言,枸杞消费仍然停留在传统的枸杞干果上,最常用的食用方法为泡茶、煲汤,而这种方法并不能将枸杞所含的营养完全释放并被人体吸收,枸杞的利用率比较低。由于缺乏市场营销和广告宣传,消费者对枸杞深加工产品的认知和消费都非常有限。高附加值的枸杞产品真正推广、普及还有较长时间。尽管部分龙头企业不断加大国内外市场开拓力度,但行业整体市场开拓能力尚处于较低水平,枸杞加工企业大多没有自己的销售网络,重生产、轻销售、重价格、轻品牌的行业发展现状,不利于国内枸杞加工行业的可持续发展。

(3)技术创新能力偏低、深加工能力不足

枸杞加工行业整体规模偏小,大多数枸杞加工企业的生产加工技术薄弱,产品转化能力低,在质量管理与技术检测方面重视不够,导致产品同质化现象严重;同时,国内专业的枸杞研发平台较少,针对枸杞的基础研究、药物研究相对薄弱,功能性产品的开发相对滞后,产品的科技含量和附加值偏低。技术创新能力偏低、深加工能力不足的现状客观上制约了枸杞产业的转型升级。

八、竞争格局

我国枸杞行业竞争企业现状呈现出多元化、专业化的特点。种植类企业以规模化、标准化种植为竞争策略,旨在提高枸杞品质和产量;加工类企业则通过深加工技术,开发出多样化的枸杞产品,提升附加值;销售类企业则积极开拓线上线下销售渠道,将产品推向更广阔的市场。但仍存在大多数枸杞企业生产和加工技术薄弱,产品转化能力低,在质量管理与技术检测方面重视不够,导致产品同质化现象严重的问题。

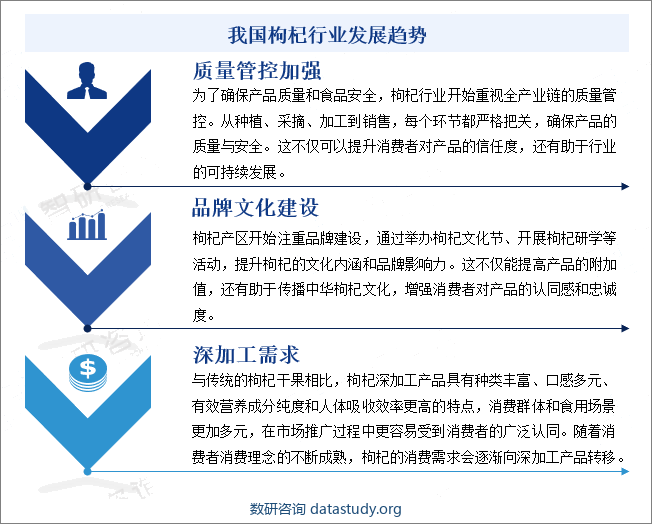

九、发展趋势

我国枸杞行业发展趋势主要包括全产业链质量管控加强、品牌化与文化内涵打造以及深加工需求的增加。为确保产品质量和食品安全,枸杞行业加强全产业链的质量管控,从种植到销售各环节严格把关,提升消费者信任度,助力可持续发展。同时,枸杞产区注重品牌建设,通过文化节和研学活动提升品牌影响力,增加产品附加值。此外,随着消费者对深加工产品的需求增加,枸杞深加工产品将逐渐成为市场主流,满足消费者对多元化、高效营养成分的需求,推动我国枸杞行业实现高质量发展,为消费者带来更安全、高品质的产品。