椰子 - 产业百科

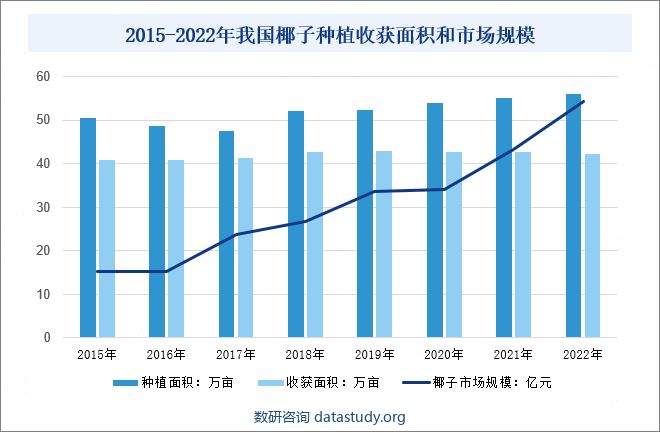

摘要:近年来,在消费升级、品质消费的背景下,椰汁成为了新的消费风口。在喜茶、瑞幸等茶饮品牌的推动下,椰子饮品在成为饮品界的健康和潮流选择,这推动椰子市场规模逐年攀升,2022年中国椰子市场规模达到了54.28亿元。目前我国椰子主要分布在中国海南、云南、广东、广西、福建、台湾等省区,海南省种植面积约占全国的99%。2022年海南省种植面积约55.44万亩,收获面积约41.74万亩,产量22315万个。

一、定义及分类

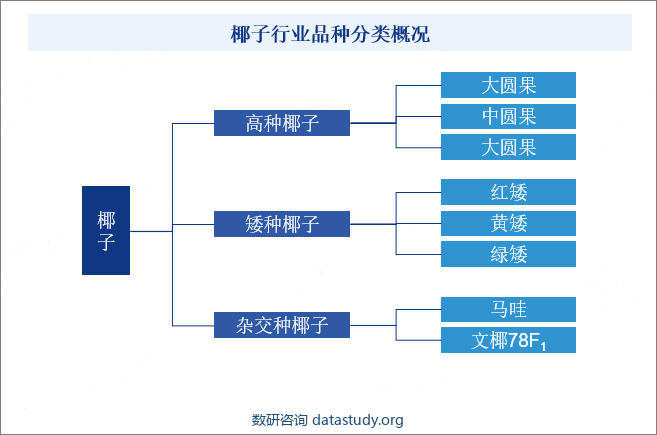

椰子为棕榈科单子叶多年生常绿乔木,属于典型热带木本油料作物,原产于印度尼西亚至太平洋群岛和亚洲东南部,主要分布在赤道两侧20°之内的亚洲、非洲和拉丁美洲等热带滨海地区。我国椰子种类主要有高种椰子、矮种椰子和杂交种椰子。高种椰子按果实大小划分为大圆果、中圆果、小圆果三个类型,在以上3种果型中,又根据果色分为青椰子和红椰子等,其中以青椰子常见;矮种椰子按果实和叶片颜色可分为红矮、黄矮、绿矮三个类型;杂交种椰子中有马哇和文椰78F1等。矮种椰子结果期早、果实多,开花结果时间通常是3-5年,是东南亚国家种植的主要品种、在国内栽培较少,而传统高种椰子则是中国主要栽培品种,需要6-8年的时间开始结果,单树挂果数量较少,整体经济效益不如矮种椰子,因此农户的种植意愿较低。

二、行业政策

近年来,我国椰子行业在政策支持下取得了显著进展。海南省科学技术厅发布的《关于发布海南省重点研发项目入库申报指南(2023版)的通知》明确提出了对热带特色水果,包括椰子在内的种质资源研究和创新利用的支持。潮州市政府发布的《关于印发潮州市优先发展产业目录(2023年本)的通知》则将椰子等植物饮料的开发生产与原料基地建设列为优先发展产业。河南省政府发布的《关于印发中原农谷发展规划(2022—2035年)的通知》提出了完善绿色多元食物供给体系,将椰子等热带特色水果纳入食物资源开发的范畴。海南省农业农村厅发布的《关于推进全省预制菜产业高质量发展指导意见(征求意见稿)》也鼓励利用椰子等特色原料发展预制食品产业。三亚市政府发布的《关于印发三亚市热带优异果蔬产业发展实施方案(2023—2025年)的通知》则通过政府引导和专项补贴等形式,促进包括椰子在内的热带特色果蔬产业的发展。

三、发展历程

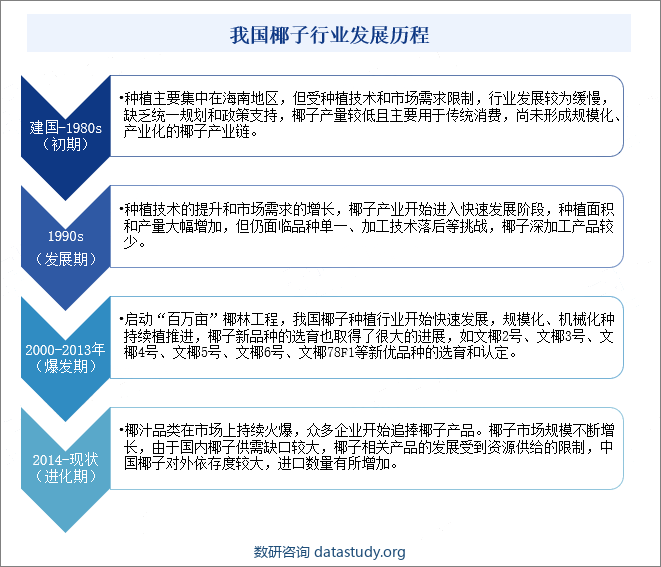

我国椰子行业从建国初期到80年代,椰子种植主要集中在海南地区,受限于种植技术和市场需求,行业发展缓慢,产量低且主要用于传统消费。进入90年代,随着种植技术的提升和市场需求增长,椰子产业开始快速发展,种植面积和产量大幅增加,但仍面临品种单一和加工技术落后等挑战。进入21世纪后,通过实施“百万亩”椰林工程,我国椰子种植行业进一步加速发展,新品种选育取得显著进展。然而,随着椰汁市场的火爆,国内椰子供需缺口逐渐显现,对外依存度增加,进口数量有所上升。总体来看,我国椰子行业经历了从缓慢发展到快速崛起的过程,但仍面临资源供给和加工技术等方面的挑战。

四、发展风险

我国椰子行业发展面临多重风险,包括资源供给的不稳定性导致产量波动和市场风险,市场竞争日益激烈导致部分企业陷入困境,技术创新缺乏和资金支持不足影响行业竞争力,以及政策变化带来的不确定性和影响。这些风险共同构成了我国椰子行业发展道路上的严峻挑战,需要行业内外共同努力,加强技术创新、政策沟通和市场监管,以应对和降低风险,促进椰子行业的健康可持续发展。

五、产业链

我国椰子行业产业链概况丰富多元,上游主要是椰树种、化肥、农业和农业机械等,中游是椰子的种植和加工领域、下游以椰子汁为核心产品,深受消费者喜爱,尤其在健康饮食趋势的推动下,其清凉解渴、富含营养的特性使其在全球范围内广受欢迎。椰子在食品工业中的应用也十分广泛,从椰子油到椰子糖、椰子粉等多种食品,都体现了其高经济价值。同时,椰子纤维在纺织行业中的利用,为环保和可持续发展提供了天然选择。在农业和园艺领域,椰子壳和椰子纤维作为有机肥料,为土壤改良和景观美化贡献力量。整体来看,我国椰子行业产业链涵盖了饮品、食品、化妆品、纺织、农业等多个领域,展现出多元化、高附加值的产业特色。

六、行业现状

近年来,在消费升级、品质消费的背景下,椰汁成为了新的消费风口。在喜茶、瑞幸等茶饮品牌的推动下,椰子饮品在成为饮品界的健康和潮流选择,这推动椰子市场规模逐年攀升,2022年中国椰子市场规模达到了54.28亿元。种植面积约56万亩,收获面积约42.25万亩,目前我国椰子主要分布在中国海南、云南、广东、广西、福建、台湾等省区,海南省种植面积约占全国的99%。海南全年无霜冻,日照充足,椰子品种资源丰富,经过多年的发展,已形成椰子科学研究、种植、加工、销售等为一体的产业链,产业特色和市场优势明显。2022年海南省种植面积约55.44万亩,收获面积约41.74万亩,产量22315万个。

七、发展因素

1、有利因素

(1)市场需求持续增长

随着人们健康意识的提高,对天然、健康、营养的饮品和食品需求不断增加。椰子汁作为一种清凉解渴、富含营养的饮品,深受消费者喜爱。同时椰子油、椰子粉等椰子深加工产品也在市场上得到了广泛应用,市场需求的持续增长为椰子产业的发展提供了广阔的空间。

(2)政策扶持与引导

近年来,我国政府对椰子产业给予了高度的重视和支持。通过出台一系列扶持政策和措施,如资金补贴、税收优惠、项目支持等,鼓励企业加大投资,推动椰子产业的快速发展。政策的实施为椰子产业的创新升级提供了有力保障。

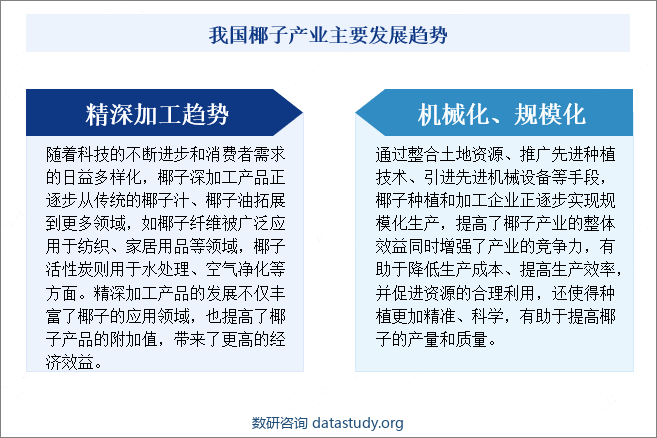

(3)机械化、规模化和精深加工发展注入新活力

机械化提高了椰子种植的效率和产量,降低了劳动强度,使得种植更为精细;规模化则推动了椰子种植的集中化和标准化,增强了产业的整体竞争力;而精深加工则进一步提升了椰子产品的附加值和市场竞争力,拓展了椰子产品的应用领域,不仅促进了椰子行业的快速发展,也提升了我国椰子产业在全球市场的地位,为农民增收、农业增效和乡村振兴注入了新的活力。

2、不利因素

(1)气候变化与生态环境压力

近年来,全球气候变化对椰子种植区产生了显著影响。极端气候事件,如台风、暴雨、干旱等,导致椰子树受灾严重,产量和质量受到严重影响。此外,随着椰子种植规模的扩大,生态环境压力也在增加,包括水资源短缺、土壤退化、生物多样性减少等问题,都对椰子产业的可持续发展构成了挑战。

(2)国际市场竞争加剧

随着全球椰子产业的快速发展,国际市场竞争日益激烈。一些椰子生产大国,如菲律宾、印度尼西亚等,拥有丰富的椰子资源和成熟的产业链,其产品在价格和质量上具有一定的竞争优势,使得我国椰子产品在国际市场上面临更大的竞争压力,市场份额可能受到挤压。

(3)食品安全与质量问题

食品安全是消费者最为关心的问题之一。然而在我国椰子产业中,一些企业存在食品安全意识不强、质量控制体系不完善等问题,导致椰子产品出现质量问题,如添加剂超标、微生物污染等,不仅损害了消费者的利益,也影响了椰子产业的声誉和市场竞争力。

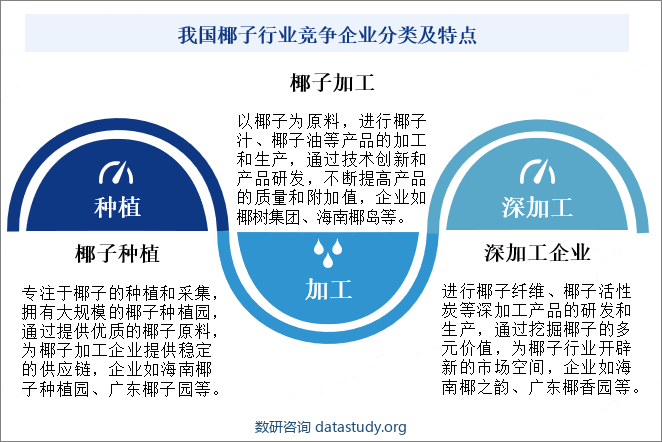

八、竞争格局

我国椰子种植集中在海南省,海南省椰子种植面积占全国的99%左右,主要分布在沿海的文昌、琼海、万宁、陵水4个市县。我国椰子加工的大型企业较少,大部分企业经营规模较小,抗风险能力弱,产品加工机械化和标准化程度低,工艺标准、卫生标准参差不齐,缺乏市场统一监管,行业集中度较低。

我国椰子格局来看,整体行业竞争激烈,涵盖了从种植到加工、深加工的多个环节。种植企业如海南椰子种植园、广东椰子园等,通过规模化种植和优质原料供应,为加工企业提供稳定的基础。椰子加工企业如椰树集团、海南椰岛等,则通过技术创新和产品研发,不断推出高品质的椰子产品,提升市场竞争力。同时,椰子深加工企业如海南椰之韵、广东椰香园等,进一步挖掘椰子的多元价值,开辟新的市场空间。整个行业呈现出多元化、精细化的竞争格局,企业间相互合作与竞争并存情况。

九、发展趋势

我国椰子行业发展呈现出多元化、精细化和高端化的特点。随着科技的不断进步和消费者需求的多样化,椰子行业正逐步从传统的种植和初加工向精深加工、高附加值产品转变。一方面,椰子深加工产品如椰子纤维、椰子活性炭等正不断拓展新的应用领域,丰富椰子的使用场景;另一方面,椰子行业正逐步实现规模化、机械化生产,提高生产效率和产品质量,降低成本,增强产业竞争力。这些趋势共同推动着我国椰子行业向更高水平、更广阔的市场空间发展,为农民增收、农业增效和乡村振兴贡献新的力量。同时随着全球健康饮食趋势的兴起,我国椰子行业也将迎来更大的发展机遇,成为具有国际竞争力的特色产业。