抗病毒类药物 - 产业百科

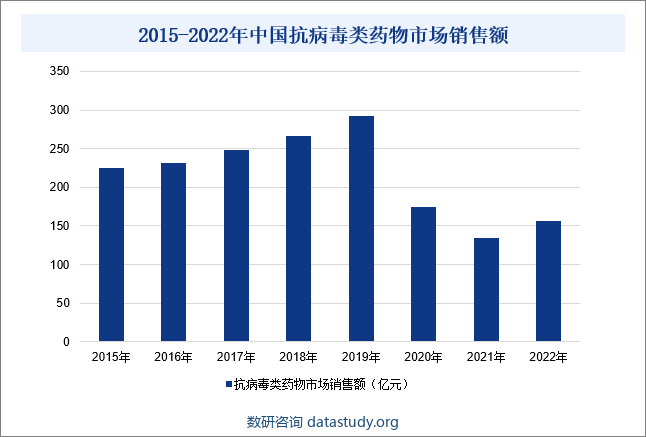

摘要:2020年、2021年,我国抗病毒类药物的市场销售额出现较大幅度的下滑,一是重点品种如恩替卡韦、富马酸替诺福韦二吡呋酯、阿德福韦酯、恩曲他滨替诺福韦等进入了国家集采目录,销售价格大幅下降;二是严格的新冠疫情防控措施下,2020年、2021年流感发病率明显下降,抗流感病毒药物市场销售额减少。2022年我国抗病毒类药物市场销售额约为156亿元,较2021年增长15.56%。

一、定义及分类

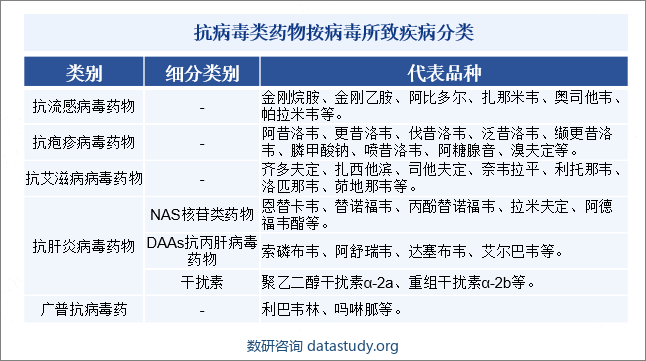

抗病毒类药物是一类用于特异性治疗病毒感染的药物。病毒所致疾病大多是人类的主要传染病,病毒可侵犯不同组织器官,感染细胞引起疾病。抗病毒类药物按病毒所致疾病分类可分为抗疱疹病毒药、抗艾滋病病毒药、抗流感病毒药、抗肝炎病毒药、广谱抗病毒药等。

二、行业政策

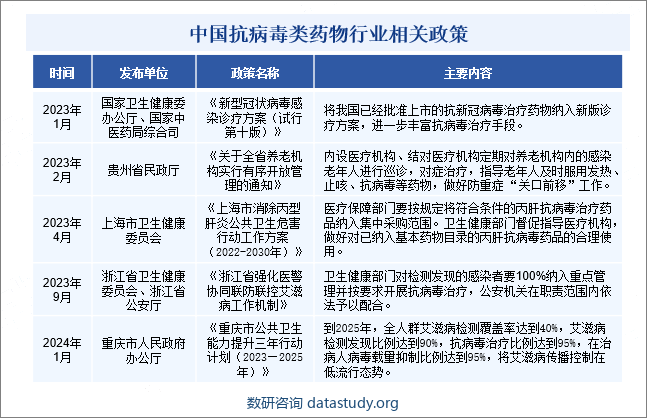

近年来,国家出台了一系列抗病毒类药物行业相关政策。例如,2023年4月,上海市卫生健康委员会印发《上海市消除丙型肝炎公共卫生危害行动工作方案(2022-2030年)》,提出医疗保障部门要按规定将符合条件的丙肝抗病毒治疗药品纳入集中采购范围。卫生健康部门督促指导医疗机构,做好对已纳入基本药物目录的丙肝抗病毒药品的合理使用。2024年1月,重庆市人民政府办公厅印发《重庆市公共卫生能力提升三年行动计划(2023—2025年)》,提出到2025年,全人群艾滋病检测覆盖率达到40%,艾滋病检测发现比例达到90%,抗病毒治疗比例达到95%,在治病人病毒载量抑制比例达到95%,将艾滋病传播控制在低流行态势。

三、发展历程

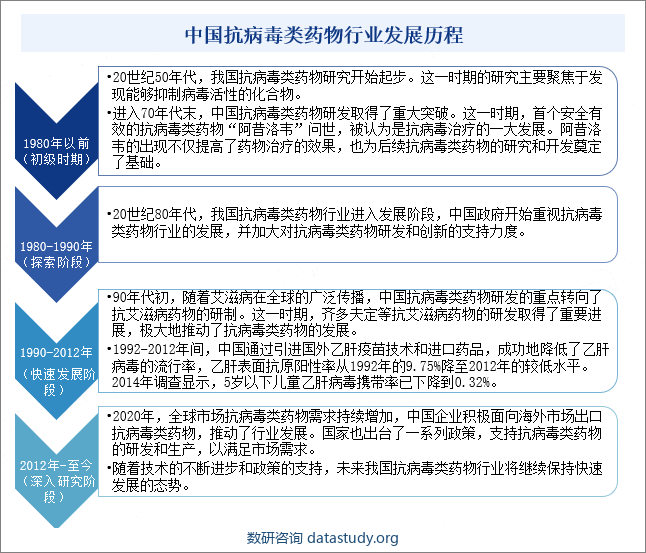

20世纪50年代,我国抗病毒类药物研究开始起步。这一时期的研究主要聚焦于发现能够抑制病毒活性的化合物。进入70年代末,中国抗病毒类药物研发取得了重大突破。这一时期,首个安全有效的抗病毒类药物“阿昔洛韦”问世,被认为是抗病毒治疗的一大发展。阿昔洛韦的出现不仅提高了药物治疗的效果,也为后续抗病毒类药物的研究和开发奠定了基础。20世纪80年代,我国抗病毒类药物行业进入发展阶段,中国政府开始重视抗病毒类药物行业的发展,并加大对抗病毒类药物研发和创新的支持力度。90年代初,随着艾滋病在全球的广泛传播,中国抗病毒类药物研发的重点转向了抗艾滋病药物的研制。这一时期,齐多夫定等抗艾滋病药物的研发取得了重要进展,极大地推动了抗病毒类药物的发展。1992-2012年间,中国通过引进国外乙肝疫苗技术和进口药品,成功地降低了乙肝病毒的流行率,乙肝表面抗原阳性率从1992年的9.75%降至2012年的较低水平。2014年调查显示,5岁以下儿童乙肝病毒携带率已下降到0.32%。2020年全球市场抗病毒类药物需求持续增加,中国企业积极面向海外市场出口抗病毒类药物,推动了行业发展。国家也出台了一系列政策,支持抗病毒类药物的研发和生产,以满足市场需求。

四、行业壁垒

1、市场认可度壁垒

抗病毒类药物与居民的生命健康息息相关,在消费过程中,人们普遍会选择购买知名度高、质量好的产品。新进入抗病毒类药物行业的企业需要经历较长时间才能获得医患双方的认可。因此,抗病毒类药物企业品牌的市场认可度是抗病毒类药物行业的重要进入壁垒。

2、人才壁垒

抗病毒类药物的研发、生产及销售涉及多种专业领域,包括临床研发、新药注册、生产及工艺、质量控制、市场研究、市场开发及销售等,上述环节需要大量的具有专业背景的复合型人才。新进入抗病毒类药物行业的企业很难在短时间内组建覆盖新药研发到商业化的专业人才团队。

3、资金壁垒

抗病毒类药物研发周期长、资金投入高、风险大,需要长时间和大量资金的支持。在生产设施方面,抗病毒类药物生产所需专用设备多,有些重要仪器设备依赖进口,抗病毒类药物企业还需要建设符合GMP的厂房,费用昂贵。此外,为了满足各国监管部门的要求和客户现场审计需要,抗病毒类药物企业还需在安全、环保等方面投入大量资金。在销售方面,抗病毒类药物企业需在市场推广与销售队伍建设过程中投入大量资金,研发的药品才能够在较短时间内占领市场。因此,若想进入抗病毒类药物行业,抗病毒类药物企业必须拥有相当的资金实力。

五、产业链

1、行业产业链分析

抗病毒类药物产业链上游主要为原料药、中间体等原材料;产业链中游为抗病毒类药物的生产制造;产业链下游为抗病毒类药物的销售渠道,包括医院、药店等,最终销售至患者。

2、行业领先企业分析

(1)山东鲁抗医药股份有限公司

山东鲁抗医药股份有限公司是国内四大抗生素生产基地之一,青霉素类、头孢类抗生素在全国占有优势地位。以抗感染类产品为基础,不断丰富产品管线,形成心脑血管类、抗病毒类、消化系统类、内分泌类、呼吸系统类等多领域覆盖。目前使用的“鲁抗”牌商标是“中国驰名商标”、“山东省著名商标”、“重点培育的出口品牌”。企业与全国流通百强企业保持长期稳定合作,拥有广泛稳定的客户基础,以先进的市场营销理念、精细化营销管理模式、周到的售后服务体系、快速有力的物流保障能力,在市场细分领域不断巩固核心产品地位,将存量业务稳健经营与增量业务快速扩张有效结合,不断提高产品的市场渗透力和覆盖率。据统计,2023年上半年,企业抗生素营收同比增长18.49%至31.34亿元,主要是企业不断提升营销能力,产销增加带动抗生素营收增加。

(2)宜昌东阳光长江药业股份有限公司

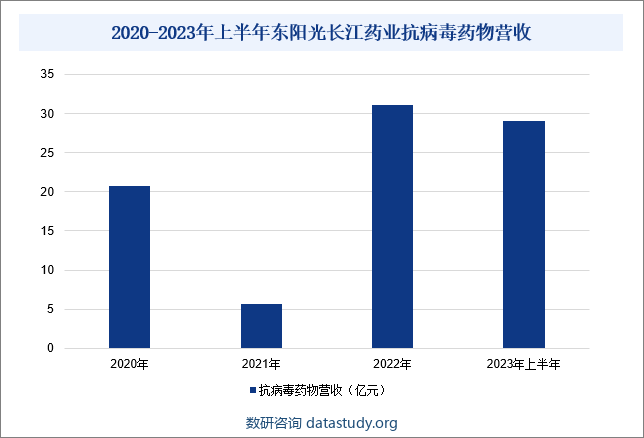

宜昌东阳光长江药业股份有限公司是一家专注于抗病毒、内分泌及代谢类疾病、心血管疾病等治疗领域的产品开发、生产及销售中国制药企业,其核心产品组合包括“可威”、“尔同舒”、“欧美宁”、“欣海宁”及“喜宁”。企业目前在中国生产、推广及销售合计33款医药产品,并生产11种原料药,其中大部份原料药乃作自用。与此同时,企业坚持实施专业化、品牌化、差异化的发展战略,致力于营销团队的专业性打造、稳健创新的市场运作、战略性的资源整合,在行业内创造企业独有的品牌特色和核心竞争力,为消费者、合作伙伴创造企业的最大价值。据统计,2023年上半年,企业抗病毒药物营收同比增长187.65%至29.11亿元。

六、行业现状

我国抗病毒类药物市场销售额从2015年的225亿元上升至2019年的292亿元,年复合增长率为6.75%,增速逐年提高,主要推动因素为流感病毒药物市场与抗HIV药物市场的扩容。2020年、2021年,我国抗病毒类药物的市场销售额出现较大幅度的下滑,一是重点品种如恩替卡韦、富马酸替诺福韦二吡呋酯、阿德福韦酯、恩曲他滨替诺福韦等进入了国家集采目录,销售价格大幅下降;二是严格的新冠疫情防控措施下,2020年、2021年流感发病率明显下降,抗流感病毒药物市场销售额减少。2022年我国抗病毒类药物市场销售额约为156亿元,较2021年增长15.56%。

2015-2022年中国抗病毒类药物市场销售额

七、发展因素

1、有利因素

(1)持续增长的国民经济

抗病毒类药物行业的发展与国民经济的持续增长密切相关,抗病毒类药物行业销售收入会随着GDP的增长而增长。据统计,2023年中国GDP为126.06万亿元,较2021年增长5.2%;2023年医药保健支出占消费支出的比例为9.2%。随着收入的增长,居民对于医药保健的关注度与投入也在不断增加,医药保健支出占消费支出的比例逐年上升,为抗病毒类药物行业的发展提供了广阔的市场空间。

(2)利好政策频出

近年来,密集出台的相关监管法规政策为我国抗病毒类药物行业的长远发展提供了保障,包括《上海市消除丙型肝炎公共卫生危害行动工作方案(2022-2030年)》《浙江省强化医警协同联防联控艾滋病工作机制》《重庆市公共卫生能力提升三年行动计划(2023—2025年)》等政策,这些政策的出台不仅彰显了国家对抗病毒类药物行业的重视与支持,更促进了抗病毒类药物行业的健康可持续发展。

(3)科技的不断进步

随着生物技术、化学合成以及药物设计等前沿领域的突飞猛进,抗病毒类药物的研发与制造技术取得了显著进步。新药如雨后春笋般不断涌现,而现有药物也在持续优化与改进中焕发新生。这些创新成果不仅让抗病毒类药物的疗效更加显著,而且大幅降低了副作用,极大地提升了患者的用药感受。此外,还有效地改善了患者的生活质量,为抗病毒类药物行业注入了强大的发展动力。

2、不利因素

(1)抗病毒类药物研发投入不足

受自身资金和技术实力的限制,我国抗病毒类药物企业在研发方面的投入普遍不足,在一定程度上制约了企业开展仿制药生产工艺的深入探索和新药的开发。与此同时,在短期利益的驱使下,部分抗病毒类药物企业可能更倾向于追求快速回报,而非投入大量资源在长期的研发和创新,导致我国抗病毒类药物市场上的产品技术含量相对较低,缺乏具有竞争力的创新药物。

(2)行业内的无序竞争

尽管我国抗病毒类药物行业推行了严格的认证制度,但抗病毒类药物行业无序竞争现象仍然存在。同一药品不同批文的重复药品现象较突出,导致过度的价格竞争。与此同时,抗病毒类药物购销过程中商业贿赂、开单提成等不正当行为依然存在,抗病毒类药物购买方拖欠药款的现象也时有发生,严重阻碍了我国抗病毒类药物行业的健康发展。

(3)进口产品的冲击

自我国加入WTO以来,抗病毒类药物等产品的进出口关税明显下调。2024年1月1日起,我国关税开启新一轮调整,对部分抗癌药、罕见病药的药品和原料等实施零关税,这一举措为外资企业进入中国市场提供了更加便利的条件。越来越多的外资企业积极参与中国市场的竞争,使得国内抗病毒类药物市场的竞争愈发激烈。在品牌和质量方面,国外抗病毒类药物的平均水平普遍高于国内同类产品,进一步加剧了国内市场的竞争态势。

八、竞争格局

在抗病毒类药物研发上,国内也有众多企业布局,主要包括鲁抗医药、东阳光长江药业、东北制药、博腾股份、海正药业、科兴制药、博瑞医药、凯因科技等本土药企,这些企业通过自主研发或引进等方式切入抗病毒类药物赛道,导致市场竞争日趋激烈。从抗病毒类药物经营业绩情况来看,2023年上半年,鲁抗医药、东阳光长江药业、东北制药抗病毒类药物相关业务营收分别为31.34亿元、29.11亿元和27.08亿元。

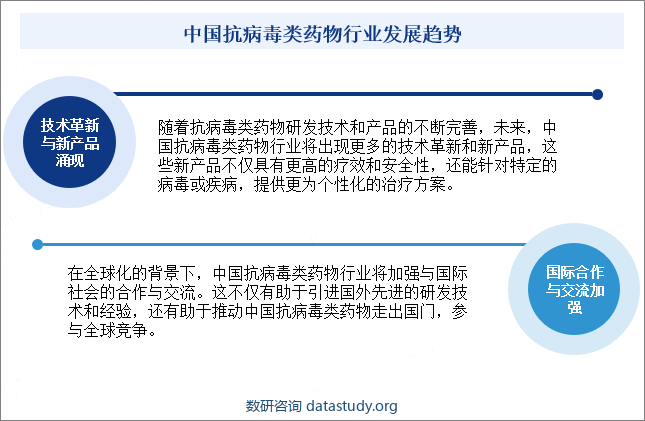

九、发展趋势

随着抗病毒类药物研发技术和产品的不断完善,未来,中国抗病毒类药物行业将出现更多的技术革新和新产品,这些新产品不仅具有更高的疗效和安全性,还能针对特定的病毒或疾病,提供更为个性化的治疗方案。与此同时,在全球化的背景下,中国抗病毒类药物行业将加强与国际社会的合作与交流。这不仅有助于引进国外先进的研发技术和经验,还有助于推动中国抗病毒类药物走出国门,参与全球竞争。

数研咨询 » 抗病毒类药物 - 产业百科