麻醉药及其辅助药物 - 产业百科

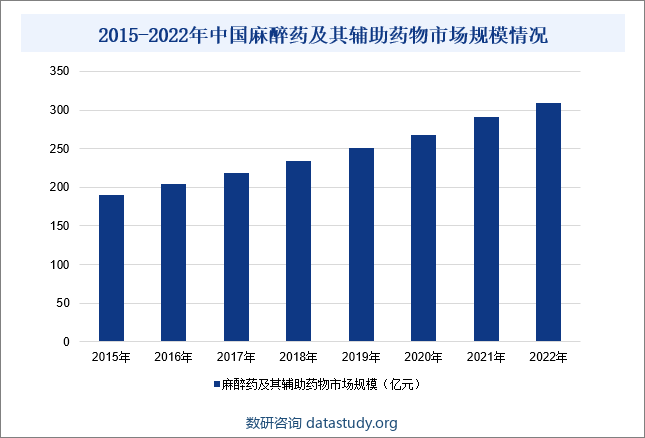

摘要:在社会医疗需求增加、全国手术量增加、麻醉药及其辅助药物突破升级以及在临床应用范围不断扩大的背景下,我国麻醉药及其辅助药物市场规模整体呈现逐年增长的趋势。数据显示,2022年中国麻醉药及其辅助药物市场规模同比增长6.2%至308.51亿元。

一、定义及分类

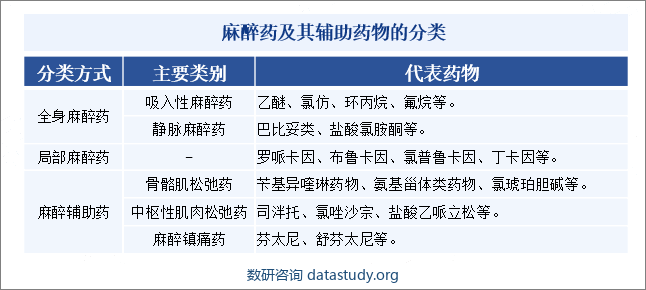

麻醉药及其辅助药物是指能使整个机体或局部机体暂时可逆性地失去知觉及痛觉的药物。麻醉药及其辅助药物兼具麻醉、镇痛、镇静的作用,在临床上常用于手术治疗。根据作用机理不同,麻醉药及其辅助药物可分为全身麻醉药、局部麻醉药、麻醉辅助药三类。

二、行业政策

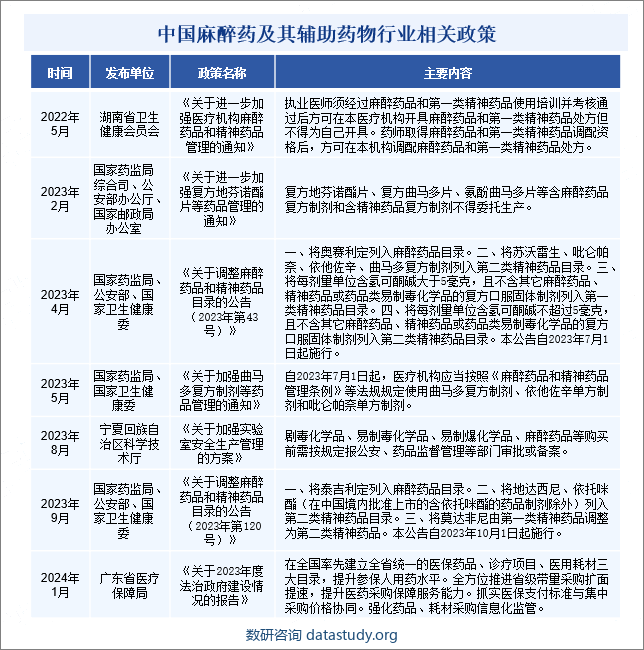

近年来,为了促进麻醉药及其辅助药物行业发展,我国颁布了多项关于支持、鼓励、规范麻醉药及其辅助药物行业的相关政策,为麻醉药及其辅助药物行业创造了良好的政策环境。2023年2月,国家药监局、国家卫生健康委印发《关于加强曲马多复方制剂等药品管理的通知》,提出自2023年7月1日起,医疗机构应当按照《麻醉药品和精神药品管理条例》等法规规定使用曲马多复方制剂、依他佐辛单方制剂和吡仑帕奈单方制剂。2023年8月,宁夏回族自治区科学技术厅印发《关于加强实验室安全生产管理的方案》,提出剧毒化学品、易制毒化学品、易制爆化学品、麻醉药品等购买前需按规定报公安、药品监督管理等部门审批或备案。

三、发展历程

中国对麻醉药及其辅助药物的探索源远流长,历史底蕴深厚。早在两千余年前,我国就已发展出外科的雏形,为后续麻醉药及其辅助药物的研究奠定了坚实基础。1949年新中国成立后,我国麻醉药及其辅助药物行业开始萌芽。20世纪末,吸入麻醉药、静脉镇静药、静脉麻醉、局部麻醉药、镇痛药等品类在国外完成上市。国内麻醉药及其辅助药物企业随之进入医药仿制、临床试验阶段。21世纪初,以恒瑞医药、人福医药为代表的麻醉药及其辅助药物厂商产品完成试验,加快上市,麻醉药及其辅助药物在经历十余年的研发低潮后,进入快速发展时期。经过多年的积累,国内领先的麻醉药及其辅助药物厂商逐步积累了一定的技术成果,在新型静脉麻醉、镇痛药、肌松药等领域上市进度与国外差距快速缩短。麻醉药及其辅助药物行业进入创新发展时期。

四、行业壁垒

1、准入壁垒

除药品生产许可证制度、药品生产质量管理规范(GMP)制度、新药证书和药品批准文号制度、国家药品标准制度外,我国特别对麻醉药及其辅助药物采取了定点生产和布局的政策,麻醉药及其辅助药物企业要获得这类药品的生产许可要求非常严格,即使是仿制药品企业数量也非常有限。麻醉药及其辅助药物企业需获得国家主管部门所颁发的麻醉药及其辅助药物生产批复,并严格按照麻醉药及其辅助药物年度生产计划安排生产。因此,对于新进入麻醉药及其辅助药物行业的企业具有一定的准入壁垒。

2、技术壁垒

麻醉药及其辅助药物行业首先是技术密集型行业,随着药品创新和生产技术的发展,对药品的功能和质量要求日益提高。麻醉药及其辅助药物生产企业必须拥有较强的技术力量和技术储备,并建立技术中心,加大对产品的研发投入,才能不断开发新技术、新药品和新工艺,以满足市场要求。因此,技术成为新进入麻醉药及其辅助药物企业的主要壁垒之一。

3、品牌壁垒

对于麻醉药及其辅助药物生产企业而言,药品关系生命与健康,可靠性要求高。尤其是处方药,药品的效用和使用方法需要医生经过较长时间才能准确把握,因此,品牌一旦建立就形成麻醉药及其辅助药物企业重要的竞争力。而品牌的建立也需要麻醉药及其辅助药物企业不断开发符合市场需求的新产品,不断提高产品质量和服务水平。持续的产品创新和服务网络投入需要资金,获得客户的认同需要时间,因此新进入麻醉药及其辅助药物行业的企业很难在短时间内形成品牌影响力。

五、产业链

1、行业产业链分析

麻醉药及其辅助药物产业链上游主要包括原料药和中间体等原材料;产业链中游主要为麻醉药及其辅助药物的生产制造;产业链下游主要为麻醉药及其辅助药物的销售渠道,包括经销商、医疗机构、科研机构、药店等,终端为患者。

2、行业领先企业分析

(1)重庆太极实业(集团)股份有限公司

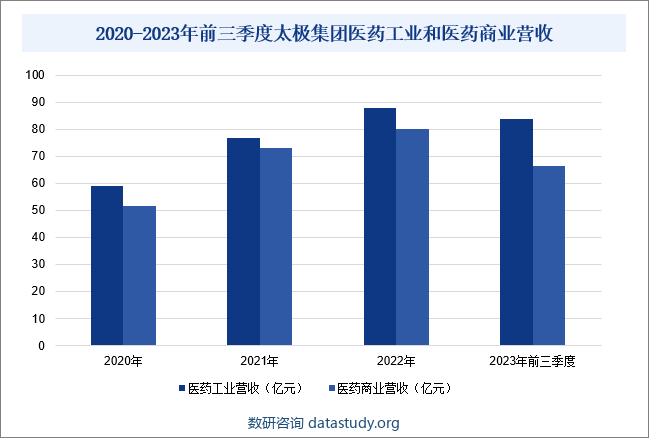

重庆太极实业(集团)股份有限公司主要从事中、西成药的生产和销售,拥有医药工业、医药商业、药材种植、医药研发等完整的产业链;拥有西南药业股份有限公司、太极集团重庆涪陵制药厂有限公司、太极集团重庆桐君阁药厂有限公司、太极集团四川绵阳制药有限公司等13家制药厂;拥有重庆桐君阁股份有限公司等20多家医药商业公司,是集“工、商、科、贸”一体的大型医药集团,是目前国内医药产业链最为完整的大型企业集团之一。据统计,2023年前三季度,企业医药工业营收同比增长24.62%至83.81亿元;医药商业营收同比增长13.17%至66.59亿元,主要是企业核心产品销售大幅增长所致。

2020-2023年前三季度太极集团医药工业和医药商业营收

(2)江苏恒瑞医药股份有限公司

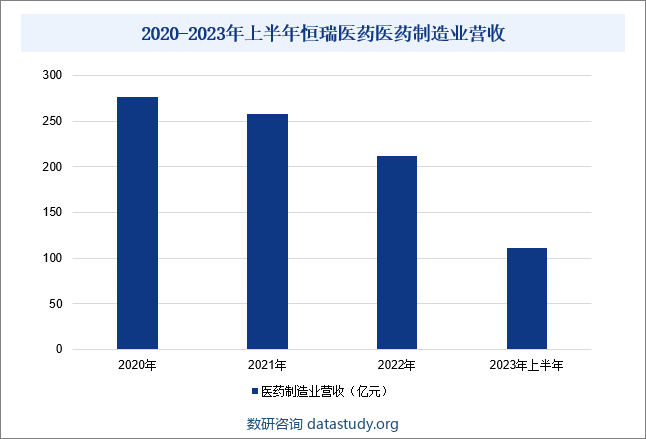

江苏恒瑞医药股份有限公司的主要业务涉及药品的研发、生产和销售。企业始终坚持“科技为本,患者至上”的宗旨,在抗肿瘤药、手术麻醉类用药、造影剂、特殊输液、心血管药等领域建立了专业化的学术队伍,依托专业化医学研究和学术推广,搭建多样化的学术交流平台,传递最新的医药研究成果,支持药物的安全风险管理,为广大患者与医疗工作者提供有效的治疗方案、专业的学术支持与服务,已成为我国抗肿瘤、麻醉等药品领域的市场领跑者。同时,在保持现有抗肿瘤药和手术麻醉类用药等基础上,企业进一步拓宽销售领域,重点围绕心血管疾病、代谢性疾病、自身免疫性疾病、疼痛管理等领域打造新的增长点,在激烈的市场竞争中,充分展示各类产品的差异化优势,不断提升专家和患者对企业产品的认可度,塑造了恒瑞独特的品牌形象,为后续各疾病领域创新药的销售放量奠定了坚实的基础。据统计,2023年上半年,企业医药制造业营收同比增长8%至110.44亿元。

六、行业现状

在社会医疗需求增加、全国手术量增加、麻醉药及其辅助药物突破升级以及在临床应用范围不断扩大的背景下,我国麻醉药及其辅助药物市场规模整体呈现逐年增长的趋势。数据显示,2022年中国麻醉药及其辅助药物市场规模同比增长6.2%至308.51亿元。

2015-2022年中国麻醉药及其辅助药物市场规模情况

七、发展因素

1、有利因素

(1)国家产业政策支持

麻醉药及其辅助药物行业一直受到我国产业政策的大力支持,我国相继出台了《关于进一步加强医疗机构麻醉药品和精神药品管理的通知》《关于进一步加强复方地芬诺酯片等药品管理的通知》《关于加强曲马多复方制剂等药品管理的通知》等利好麻醉药及其辅助药物的政策。在国家产业政策的引导下,我国医疗卫生领域支出有较大幅度增长。与此同时,在“十四五”规划实施期间,我国的医疗卫生支出保持平稳增长,有力地促进了麻醉药及其辅助药物的需求。

(2)居民人均收入增长和人口结构推动麻醉药及其辅助药物行业需求增长

我国居民人均收入的不断增长以及人口结构的老龄化趋势推动了麻醉药及其辅助药物市场刚性需求的增长。国家统计局数据显示,2023年我国居民人均可支配收入同比增长6.3%至3.92万元;2023年我国65岁及以上人口为2.17亿人,占全国人口的15.4%,较2022年提高0.5个百分点。随着居民生活品质的提升和医疗需求的日益增长,麻醉药及其辅助药物在手术、治疗以及舒适化医疗中的应用将变得愈发广泛。

(3)产业基础与运行环境逐步改善

近年来,我国大力规范药品生产管理,通过严格实施GMP、GSP、GAP等认证,严格规定药品生产企业准入条件,加快麻醉药及其辅助药物生产经营企业的技术改造和科学管理,进一步增强了麻醉药及其辅助药物生产经营企业的质量意识,逐步淘汰一批不符合技术要求的麻醉药及其辅助药物企业,麻醉药及其辅助药物行业“小、散、乱”的格局有所改善,为麻醉药及其辅助药物产业营造了良好的产业环境。

2、不利因素

(1)政府对麻醉药及其辅助药物的控制

严格的市场控制对麻醉药及其辅助药物企业的影响具有双重性。一方面,它显著提高了行业的准入门槛,减少了恶性竞争,为麻醉药及其辅助药物企业创造了更加稳定的市场环境。然而,另一方面,这种控制也限制了麻醉药及其辅助药物企业在仿制新药物方面的灵活性,使得麻醉药及其辅助药物企业在追求创新和技术突破时面临一定的制约,无形中降低了获取更多利润的机会。

(2)外资专利药品的冲击

随着麻醉药及其辅助药物市场的不断扩大,外资企业积极涌入麻醉药及其辅助药物领域,市场竞争日益白热化。外资专利药品凭借其在技术领域的显著优势,在专利保护期内稳稳占据高端市场的显著份额,同时凸显出强大的市场竞争力。这种激烈的竞争格局不仅加剧了市场的竞争程度,同时也为国内麻醉药及其辅助药物行业带来了前所未有的挑战。

(3)居民对于麻醉药及其辅助药物的认知误区

尽管麻醉药及其辅助药物在治疗过程中发挥着不可或缺的作用,但由于其具有一定的成瘾性和潜在的副作用,部分公众对其持有片面和误解的态度,常常将此类药物视为危害身体健康或极易引发依赖的“危险品”。这不仅极大地限制了麻醉药及其辅助药物在医疗实践中的合理使用范围,更在一定程度上抑制了市场的正常需求和发展潜力。

八、竞争格局

从竞争格局方面来看,受政策壁垒以及技术壁垒的影响,我国麻醉药及其辅助药物行业进入壁垒较高,麻醉药及其辅助药物生产企业及销售企业数量较少,新进入者竞争力弱,因而当前市场格局相对集中。目前,我国麻醉药及其辅助药物行业上市企业主要包括太极集团、恒瑞医药、人福医药、恩华药业、海思科等。2023年上半年,太极集团、恒瑞医药、人福医药麻醉药及其辅助药物相关业务营收分别为114.44亿元、110.44亿元和33.6亿元。

九、发展趋势

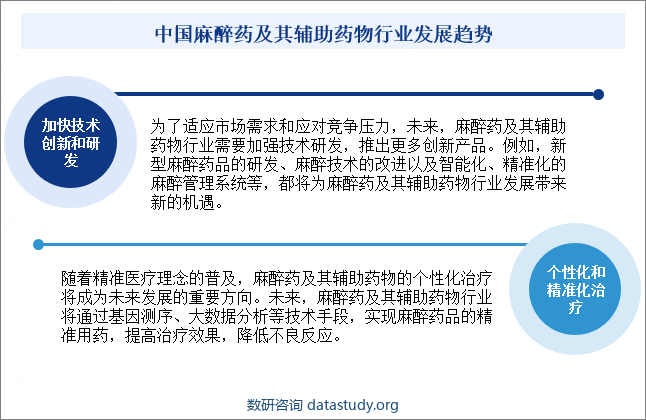

为了适应市场需求和应对竞争压力,未来,麻醉药及其辅助药物行业需要加强技术研发,推出更多创新产品。例如,新型麻醉药品的研发、麻醉技术的改进以及智能化、精准化的麻醉管理系统等,都将为麻醉药及其辅助药物行业发展带来新的机遇。与此同时,随着精准医疗理念的普及,麻醉药及其辅助药物的个性化治疗将成为未来发展的重要方向。未来,麻醉药及其辅助药物行业将通过基因测序、大数据分析等技术手段,实现麻醉药品的精准用药,提高治疗效果,降低不良反应。

数研咨询 » 麻醉药及其辅助药物 - 产业百科