化学制药 - 产业百科

摘要:随着中国经济持续发展、居民人均可支配收入提升、国家医保支出不断加大以及居民健康意识持续提高,中国化学制药市场规模持续高速增长。2022年我国化学原料药营业收入总额达到4511亿元。此外,随着国内需求和出口量不断增加,化学制剂需求量持续攀升,市场规模持续扩大。2022年,我国化学制剂市场规模达9078亿元。

一、定义及分类

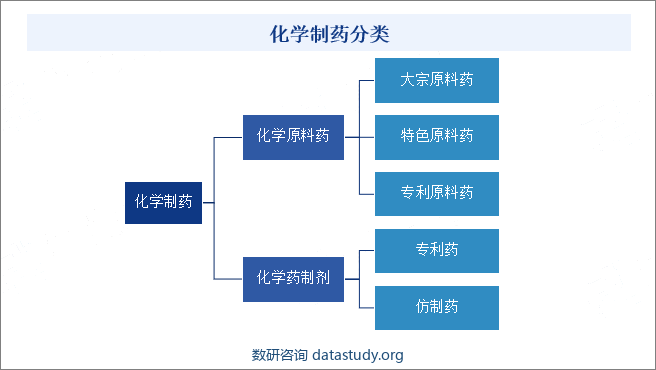

化学制药指将矿物或动植物中提取的有效成分经过一系列化学合成和物理处理制成化学药物的过程。化学制药主要包括化学原料药和化学药制剂。化学原料药是指用来生产各种制剂的原料类药物,是以化学合成、植物提成等技术制备用来作为药用的粉末、结晶和浸膏等,但病人无法对其进行直接服用,可以分为大宗原料药、特色原料药和专利原料药三种类型。化学药制剂是指原料药和辅料如淀粉、葡萄糖等通过进一步加工得到的可以直接用于疾病的化学药品类制剂,可以分为专利药和仿制药。

二、商业模式

1、采购模式

由于化学制药事关国民身体健康,因此化学制药企业通常制定《物料采购管理规程》《物料采购供应计划管理规程》《采购比价管理》《采购合同管理》和《供应商评价管理》等规章制度,用于规范采购行为,保证采购的物料和生产的药品符合质量标准,同时降低采购成本和采购风险。企业通常根据月度销售计划、生产部门制定的月度生产计划,结合原辅料仓库库存情况及安全库存量,制定相应的采购计划,从而确定最佳采购量。

2、生产模式

化学制药企业主要采用以销定产、合理库存的生产模式,销售部门制定销售计划下发给生产部门,由生产部门根据设备生产能力、成本费用等情况制定生产计划。同时,化学药品对于生产技术、卫生管控、产品质量等要求较高,绝大部分企业采用自主生产模式,极少涉及外协加工,严格按照批准的产品生产工艺流程及生产岗位标准操作要求组织生产,确保生产过程和产品质量符合国家标准及客户要求。

3、销售模式

化学制药企业通常根据产品类型选用不同的销售模式,其中化学原料药采用直销为主、贸易商销售为辅的销售模式,化学药品制剂产品采用配送商、传统经销、直销相结合的销售模式。直销模式下,企业根据销售合同在约定期限内交付指定的货物,客户向公司支付货款,节省了中间环节,提高了销售的效率和产品利润率。贸易商销售模式下,企业通过专业贸易商拓展小型制剂厂商以及距离较远的销售区域,其中部分贸易商会将商品转销至境外。配送商模式下,企业将产品销售给配送商,由配送商向终端医疗机构进行配送销售。传统经销模式下,企业产品的销售、推广均由经销商负责完成,双方按照协议约定发货并进行结算。

三、行业政策

1、主管部门和监管体制

化学制药主要监管部门包括国家市场监督管理总局下辖的国家药品监督管理局、国家医疗保障局、国家卫生健康委员会、国家生态环境部以及国家发展与改革委员会。

国家药品监督管理局负责药品、医疗器械和化妆品安全监督管理、标准管理、注册管理、质量管理、上市后风险管理;负责执业药师资格准入管理;负责组织指导药品、医疗器械和化妆品监督检查;负责药品、医疗器械和化妆品监督管理领域对外交流与合作,参与相关国际监管规则和标准的制定;负责指导省、自治区、直辖市药品监督管理部门工作。

国家医疗保障局负责组织制定城乡统一的药品、医用耗材、医疗服务项目、医疗服务设施等医保目录和支付标准,建立动态调整机制,制定医保目录准入谈判规则并组织实施;组织制定药品、医用耗材价格和医疗服务项目、医疗服务设施收费等政策,建立医保支付医药服务价格合理确定和动态调整机制,推动建立市场主导的社会医药服务价格形成机制,建立价格信息监测和信息发布制度;制定药品、医用耗材的招标采购政策并监督实施等。

国家卫生健康委员会负责组织拟订国民健康政策,拟订卫生健康事业发展法律法规草案、政策、规划,制定部门规章和标准并组织实施;协调推进深化医药卫生体制改革,研究提出深化医药卫生体制改革重大方针、政策、措施的建议;组织制定国家药物政策和国家基本药物制度,开展药品使用监测、临床综合评价和短缺药品预警,提出国家基本药物价格政策的建议,参与制定国家药典;制定医疗机构、医疗服务行业管理办法并监督实施,建立医疗服务评价和监督管理体系。

国家发展与改革委员会负责对医药行业的发展规划和行业内企业经营进行宏观指导,负责医药行业技改投资项目立项工作,对药品的价格进行监督管理,推进落实国家产业政策。国家生态环境部负责建立健全的生态环境基本制度,监督管理环境污染防护及治理工作的开展,监督国家减排政策的落实,同时,负责生态环境监督执法及生态环境监测工作。

2、行业相关政策

化学制药是目前应用最为广泛的制药方法,自2006年起,国家出台了一系列相关政策来规范化学制药工艺流程以及产品质量标准,促使我国化学制药步入更健康的发展轨道。《“十四五”现代物流发展规划》《深化医药卫生体制改革2023年下半年重点工作任务》等政策相继出台,提出完善医药物流社会化服务体系,鼓励覆盖生产、流通、消费的医药供应链平台建设;要求明确医药产业链短板和支持重点,提升医药产业链配套水平和供应保障能力。医疗卫生体制改革、医疗保障改革、药品流通体制改革的持续推进,系统地解决了中国医药行业存留的大量问题,释放了无城镇医疗保险人群以及农村人群的医疗需求,推动化学制药高速发展。

四、行业壁垒

1、政策准入壁垒

药品安全事关国计民生,为保证药品使用的安全有效,我国对化学制药企业实行许可证制度,国家在药品的生产、经营等各环节均制定了各项法律法规,并进行严格监管,存在较高的准入壁垒。根据《中华人民共和国药品管理法》,开办药品生产企业,须经企业所在地省级药品监督管理部门批准并颁发《药品生产许可证》;并必须具有依法经过资格认定的药学技术人员及工程技术人员及相应的技术工人,具有与其药品生产相适应的厂房、设施、卫生环境、检验机构、检验人员及仪器设备,具有保证药品质量的质量管理体系等。

2、技术壁垒

化学制药属于技术密集型行业,具有跨专业应用、多种技术融合等特点。无论是传统产品品质的提升、生产过程中成本的控制,还是新产品的研发、规模化生产等均对企业的技术研发能力具有较高的要求。企业即便通过生产质量管理规范认证,具备药品生产能力,但如果不具备成熟、先进的生产工艺技术,很难在保证药品质量的基础上提升生产效率。掌握相关的研发技术和生产工艺是进入化学制药行业的重要门槛。

3、资金壁垒

药品从研究开发、临床试验、试生产至最终产品的销售,需投入大量的资金、人才、设备等资源支持。新药研发周期通常超过10年,而最终的投资收益需要新药研发产品顺利获取生产批文,并成功进入市场销售才能逐步实现,收益兑现的不确定性较大。化学制药企业只有具备充足的资金实力,才能有效保证产品的研发和规模化生产顺利进行。随着我国医药行业的产业化、规范化趋势日益明显,化学制药企业在技术、设备、人才、厂房等方面的投入日益提升,形成较高的资金壁垒。

五、产业链

1、行业产业链分析

化学制药产业链上游主要包括医药中间体、药用辅料、制药设备以及药品包装材料。随着“十四五”规划全面启动和实施,医药卫生体制改革加速深化,医药工业发展的内外部环境发生复杂而深刻的变化,医药中间体、原辅料企业将加强业务协同,提升供应链稳定性,具有“中间体+原辅料+制剂”一体化优势的企业将得以快速发展。在绿色发展的大背景下,企业将面临更严苛的生产标准,规范化生产的产业龙头优质产能将进一步形成稀缺资产,行业集中度得到提升,落后产能加速出清,化学制药优质原材料供应能力持续增强。

下游主要是指化学药品的应用场所,包括医疗机构、药店等。

2、行业领先企业分析

(1)浙江华海药业股份有限公司

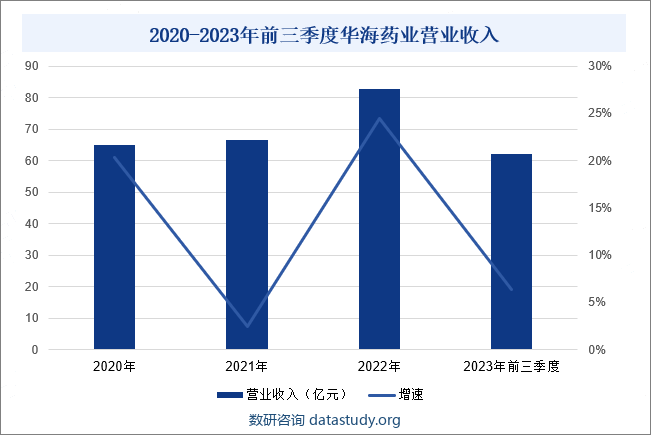

浙江华海药业股份有限公司创于1989年,主要经营医药制剂、化学原料药及中间体研发、生产和销售业务,主要产品有心血管药物系列、抗抑郁症和抗病毒药物系列。其中治疗心血管药物ACE抑制剂类产品目前在国际上品种最多,产销量最大,技术水平领先;同时,华海药业也是全国四家定点生产抗艾滋病药物的企业之一。2023年华海药业整体业务呈现了较好的发展态势,国内制剂业务持续发展,新产品产业化落地加速,新业务顺利拓展。2023年前三季度,华海药业营业收入为62.08亿元,同比增长6.33%。

(2)上海复星医药(集团)股份有限公司

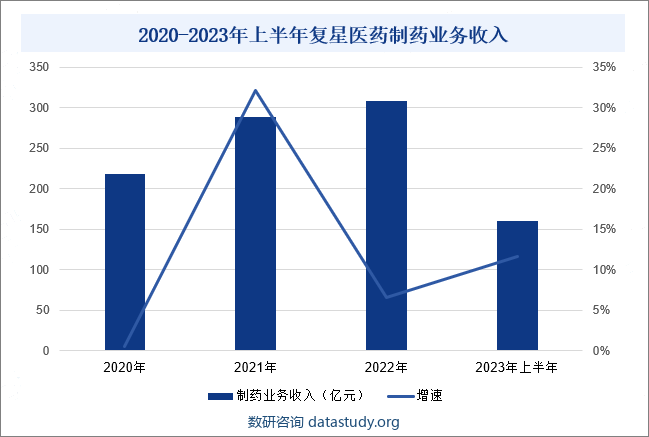

上海复星医药(集团)股份有限公司成立于1994年,经营业务范围涵盖制药、医疗器械与医学诊断,以及医疗健康服务等领域,并通过参股国药控股覆盖到医药商业领域。2023年,复星医药专注于以临床需求为导向、疗效确切、符合现代医学发展导向的疾病及技术领域,通过自主研发、合作开发、许可引进、深度孵化等多元化、多层次的合作模式,推动创新技术和产品的开发和转化落地,实现企业产品结构优化和销售增长。2023年上半年,复星医药制药业务收入为159.95亿元,同比增长11.64%。

六、行业现状

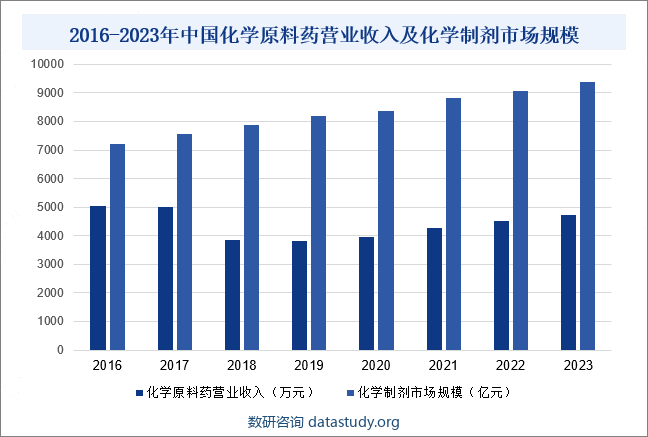

随着中国经济持续发展、居民人均可支配收入提升、国家医保支出不断加大以及居民健康意识持续提高,中国化学制药市场规模不断增长。作为全球主要的化学原料药生产地之一,我国不断增加原料药研发投入、优化生产工艺、提高技术水平,国际竞争地位不断提升。根据中国化学制药工业协会数据,2022年,我国化学原料药营业收入总额达到4511亿元。近年来,我国环保政策持续收紧,技术落后、环保不达标的中小原料药企业被关停或被迫退出市场,原料药行业整体运行更加规范,优质产能持续释放,我国原料药营收将进一步增加,2023年我国化学原料药营业收入总额约4736亿元。此外,随着国内需求和出口量不断增加,化学制剂需求量持续攀升,市场规模持续扩大。2022年我国化学制剂市场规模达9078亿元。

2016-2023年中国化学原料药营业收入及化学制剂市场规模

七、发展因素

1、有利因素

(1)行业政策法规日趋完善

我国政府高度重视化学制药的发展,出台多项扶持政策,推进产业供给侧结构性改革,增加有效供给;鼓励企业加快制药技术创新,深化开放合作,保障药品质量安全,促进行业向中高端迈进。此外,化学制药相关法律法规逐渐完善,依托监管和引导的方式逐渐淘汰落后产能,鼓励制药企业转型升级,同时加大市场监管力度,打击违法涨价和恶意控销行为。产业门槛提升,行业无序、恶性竞争情况减少,产能无序扩张得到遏制,为化学制药稳定发展提供良好的市场环境。

(2)人口老龄化加快拉动需求增长

我国人口基数庞大,截至2023年底,我国人口数量为14.1亿。同时,我国人口老龄化呈加速趋势,国家统计局数据显示,我国65岁及以上人口由2010年的11894人增长到2023年的21676人,占总人口比例为15.4%。根据世界卫生组织预测,到2050年,我国60岁以上人口比例将超过30%。随着人口老龄化趋势加快和环境污染等卫生问题加剧,各种常见疾病的发病率呈现持续增长的态势,我国居民的用药需求将保持增长,拉动我国化学制药长远发展。

(3)国产替代加速提供发展动力

国家药品集中带量采购政策要求仿制药质量和疗效与原研药保持一致,以量换价,驱动药企技术升级,推进原研药的国产替代。在国家集采政策实施之后,中标的国内化学制药企业将取得外资药企原有的市场份额,市场格局逐步改变,国产替代作用显著。此外,部分制药企业在国内化学制剂和原料药领域处于领先地位,行业内优质资源逐步向头部企业集中,化学药品的国产替代空间进一步扩大。

2、不利因素

(1)产品同质化严重

目前,我国化学制药仍以仿制药为主,创新药市场占比较小,相比欧美大型药企的研发投入,国内大部分医药企业的研发投入占营收比例并不高,科研成果转化率较低。由于化学制药技术含量较高,需要投入大量专业化人才,同时产品研发周期长、产出不确定性高,对于大多数的中小型制药企业,很难承担较大的研发投入。在短期利益驱使之下,多数企业不愿开展生产工艺的深入研究以及新药开发,导致产品同质化情况严重,对我国化学制药发展产生不利影响。

(2)生产成本持续提升

一方面,随着我国逐步加强对环境保护的重视,国家及地方主管部门对原料药及制剂厂家环保标准、质量要求日趋严格,企业在生产运营、环保治理及一致性评价方面的成本不断提高;另一方面,受国际形势动荡影响,部分原材料短缺、价格上涨、再加上运输制作成本提高,导致部分化学制药企业生产成本增加,盈利能力下降,经营压力增加。成本高、价格低在一定程度上抑制我国化学制药高质量发展。

(3)国际一流企业冲击国内市场

中国人口基数大,化学药品市场需求量大,国际化学制药巨头依托产品创新、品牌影响力瞄准中国市场发力,抢占国内化学制药高端市场,导致部分药品及生产技术出现国外企业垄断现象,国内企业面临着较大的竞争压力。同时,我国化学制药行业仍然存在集中度低、企业多而散的问题,规模较大、具备核心竞争力的大型制药企业较少,与国际先进水平形成一定的差距,对我国化学制药持续性发展产生不利影响。

八、竞争格局

近年来,政府愈加重视医药产业的规范治理,陆续出台了“仿制药一致性评价”、“集中带量采购”以及环保核查等相关政策法规,使得我国化学制药的规范程度和进入壁垒逐渐提高,大量不合规的中小企业陆续被市场淘汰,行业集中度不断提升。目前,我国化学制药企业超3万家,其中涌现了一批具备较强的自主创新能力和产品生产能力的龙头企业,包括浙江华海药业股份有限公司、江苏恒瑞医药股份有限公司、上海复星医药(集团)股份有限公司、山东新华制药股份有限公司、浙江九洲药业股份有限公司等,引领中国化学制药高水平、高品质发展。

2023年前三季度中国化学制药上市企业经营情况

九、发展趋势

在带量采购背景下,销售端利润不断被压缩,成本控制成为企业核心竞争力。另外,由于生产环境和工艺不同,不同企业生产的同一品类产品之间会存在纯度、质量等不同,使得制剂产品的副作用、毒性等方面出现重大差异,进而对制剂生产企业产生较大的影响。布局原料药和对应的化学药品制剂,形成“原料药+制剂”一体化经营格局,可以有效降低生产成本,充分发挥协同效应,将成为行业发展的主流趋势。近年来,随着技术进步、政策支持力度加大以及资本市场的活跃,国产医药创新正步入由量的增长向质的提升的跃升期,相比于仿制药,创新药更能给化学制药企业带来营业收入的增长以及相对较高的利润水平。未来,随着国内制药技术的不断发展和进步,化学制药企业不断加强研发投入力度,通过完善激励机制,进一步促进国产创新药和高端制剂的发展,使得国内化学制药逐渐摆脱对进口原料和技术的依赖,为国内患者提供更优质的治疗选择。

数研咨询 » 化学制药 - 产业百科