医药包装材料 - 产业百科

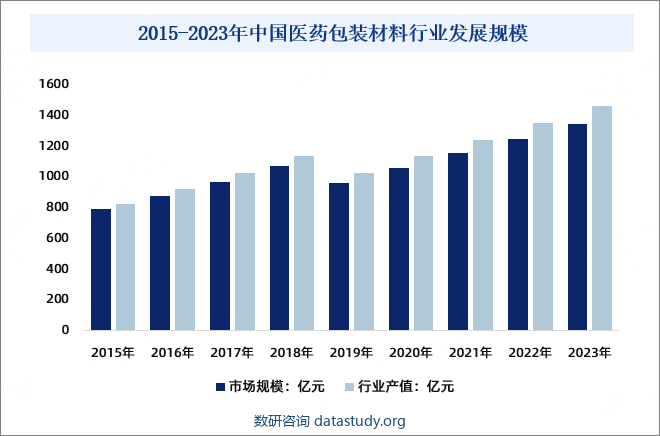

摘要:随着中国健康体制不断完善及下游制药产业快速发展,为医药包装行业发展提供强劲动力,中国医药包装材料行业规模稳定增长,2023年中国医药包装行业市场规模从2015年的790.2亿元增长至1344.9亿元,行业产值从2018年的828.1亿元增长至1465.1亿元。

一、定义及分类

药品是一种特殊的商品,其在流通的过程中易受到光照、潮湿、微生物污染等周围环境的影响而可能发生分解变质,从而可能威胁到民众的健康乃至生命安全,因此必须选用适宜的包装材料。医药包装材料是药品生产企业生产的药品和医疗机构配制的制剂所使用的直接接触药品的包装材料和容器,其最主要的功能是保证药品的质量特征和各种成分的稳定性,这要求医药包装材料必须具有安全、无毒、无污染等特性,且具有良好的物理、化学和微生物方面的稳定性,在保质期内不会分解老化,不吸附药品,不与药品之间发生物质迁移或化学反应,不改变药物性能。此外,药品在生产后需经过储存、运输等流通环节才能到达消费者手中,这要求医药包装材料须与流通环境相适应,既要具有一定的耐热性、耐寒性、阻隔性等以满足流通区域中的温度、湿度变化的要求,又要具备一定的机械强度以防止装卸、运输、堆码过程中可能造成的破坏和损伤。

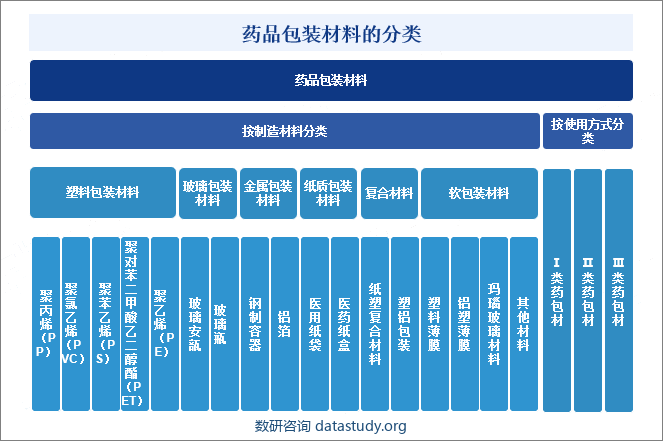

药品包装材料包括金属、塑料、玻璃、陶瓷、纸、竹本、野生蘑类、天然纤维、化学纤维、复合材料等主要包装材料,又包括涂料、粘合剂、捆扎带、装潢、印刷材料等辅助材料。药包材分类目录由国家药品监督管理局制定、公布。医药包装材料通常根据其特性、用途和制造材料等因素进行分类。

二、行业政策

1、主管部门及自律性组织

根据中国证监会发布的《上市公司行业分类指引(2012年修订)》,医药包装材料行业为“制造业”之“医药制造业”(分类代码:C27)。

根据国家统计局发布的《国民经济行业分类》(GB/T4754—2017),医药包装材料行业为“制造业”之“医药制造业”之“药用辅料及包装材料”(分类代码:C2780)。

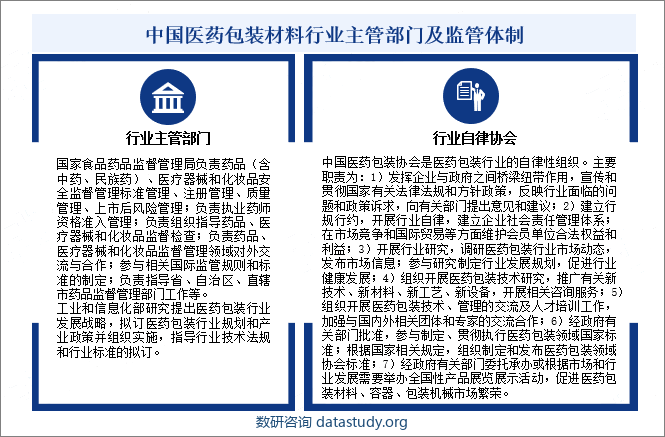

中国医药包装行业由政府主管部门和行业协会对医药包装行业实行宏观管理和政策指导,企业的日常生产和经营管理完全在市场经济条件下运行。医药包装行业的自律性组织是中国医药包装协会。

中国对医药包装材料产品实行注册审批管理制度,药品生产企业使用的直接接触药品的包装材料和容器,必须符合药用要求和保障人体健康、安全的标准,并经国务院药品监督管理部门批准注册。国家食品药品监督管理局制定注册药品包装材料产品目录,并会同省、自治区、直辖市药品监督管理部门,按照统一管理、分级负责的原则对药品包装材料的注册申请实施审批管理,同时对已获审批的药品包装材料企业实行政府部门行政监管和行业协会自律管理相结合的管理模式。

2、相关政策

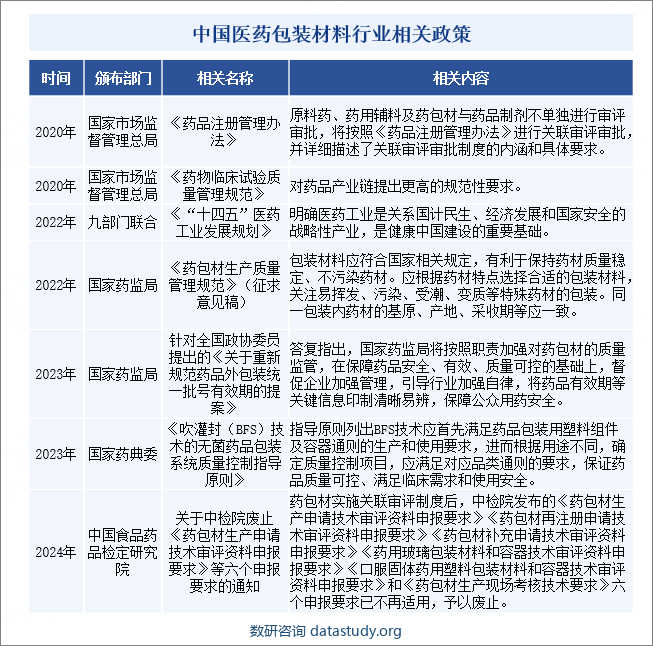

国家药品监督管理部门对药包材的管理已历时二十多年。随着中国医药产业的快速发展,近年来国家针对药包材行业的监管明显开始不断加严,各地也都在不断加强对药包材行业的监管与抽查,各大制药企业、药包材生产企业、质检机构等都高度重视药包材质量,不断加强药包材规范化管理。

三、行业壁垒

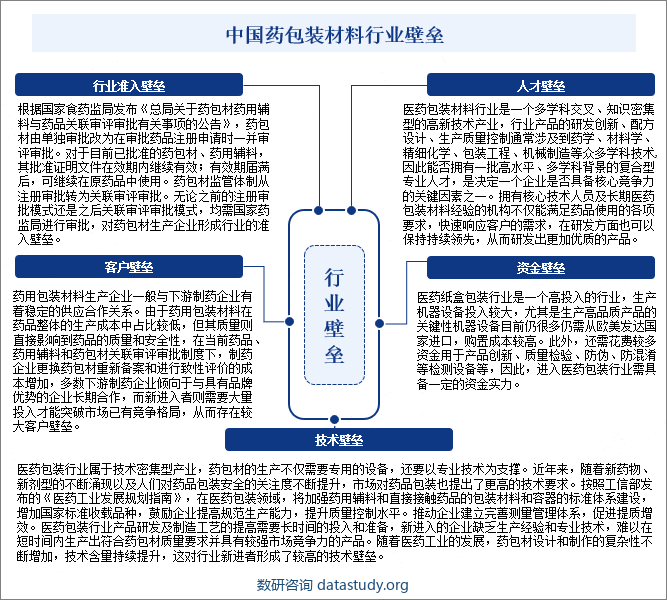

医药包装材料的选择通常取决于药物的性质、稳定性、保存条件、使用方式以及法规和法律要求等因素。不同类型的药物需要不同类型的包装材料以确保其质量和安全性。此外,药品包装也需要满足卫生、密封性和标签要求等医药行业的规定。进入医药包装材料行业的壁垒主要包括:

四、产业链

1、行业产业链分析

药用包装材料产业是医药工业的重要组成部分,包装材料的选择及其质量对药品制剂的研发、生产、流通、使用安全意义重大。药用包装材料行业和上游行业主要为橡胶、煅烧高岭土、化工原料等行业。上游原材料、生产设备的供求关系、质量水平对行业的发展和盈利水平有一定的影响。

药用包装材料行业的下游主要为各类制药、保健品、医疗采血和医药耗材类等医药大健康产业。其市场需求主要来自于制药业,主要包括化学药品、中成药、中药饮品、生物制剂制造等。医药行业属于消费类行业,其需求受经济周期影响不明显。医药行业的整体发展直接影响着药用包装材料行业的市场需求。目前,中国医药行业发展趋势良好,产品需求量稳步增长,药用包装材料的需求量也随之上升。

2、行业领先企业分析

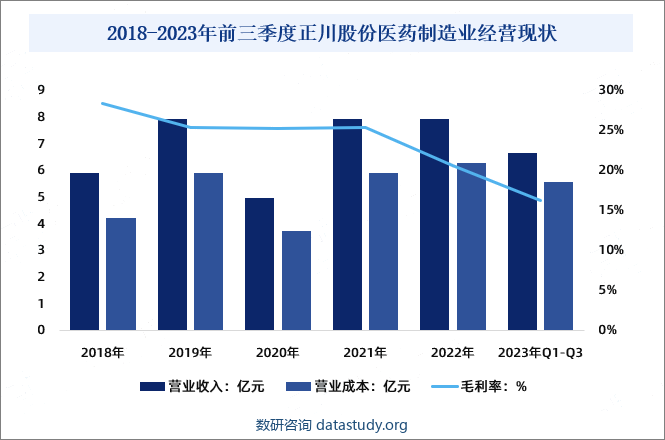

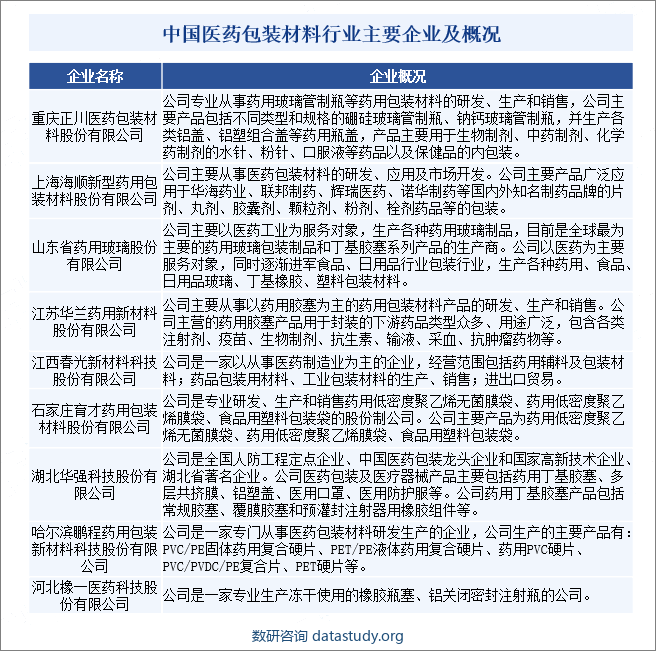

正川股份专业从事药用玻璃管制瓶等药用包装材料的研发、生产和销售,是中国医药包装协会理事单位、全国包装标准化技术委员会玻璃容器分技术委员会会员单位、中国疫苗行业协会会员。经过三十余年发展,正川股份现为行业内药用玻璃管制瓶细分行业的龙头企业之一。2022年正川股份医药制造业营业收入7.93亿元,营业成本6.29亿元,毛利率为20.7%;2023年前三季度正川股份医药制造业营业收入6.68亿元,营业成本5.57亿元,毛利率为16.25%。

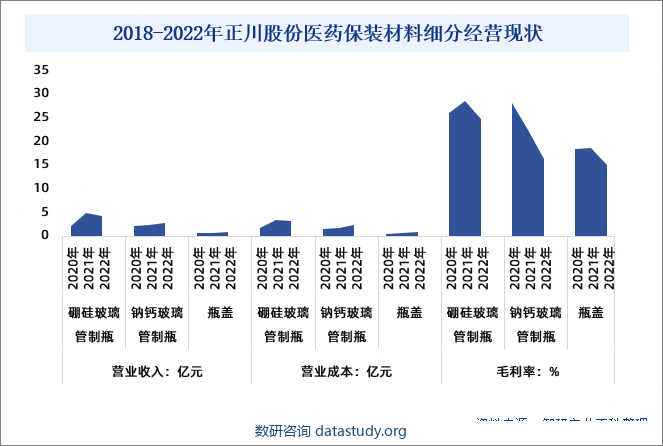

正川股份主要产品包括不同类型和规格的硼硅玻璃管制瓶、钠钙玻璃管制瓶,并生产各类铝盖、铝塑组合盖等药用瓶盖,产品主要用于生物制剂、中药制剂、化学药制剂的水针、粉针、口服液等药品以及保健品的内包装。公司已形成“拉管-制瓶-瓶盖”的高度一体化生产,有效保障了公司产品的品质,为制药企业提供更完整的全产业链服务,充分满足制药企业对药包装材料的个性化需求。数据显示,2022年正川股份硼硅玻璃管制瓶营业收入4.33亿元,营业成本3.27亿元,毛利率24.65%;钠钙玻璃管制瓶营业收入2.67亿元,营业成本2.24亿元,毛利率16.31%;瓶盖营业收入0.89亿元,营业成本0.76亿元,瓶盖毛利率14.96%。

五、行业现状

随着中国健康体制不断完善及下游制药产业快速发展,为医药包装行业发展提供强劲动力,中国医药包装材料行业规模稳定增长,2023年中国医药包装行业市场规模从2015年的790.2亿元增长至1344.9亿元,行业产值从2018年的828.1亿元增长至1465.1亿元。

六、发展因素

1、有利因素

对于药品而言,包装是不可缺少的组成部分,在药品生产、贮藏、运输、流通、使用全过程中起着“保驾护航”的作用。事关药品质量,包装质量同样重要。近年来,中国医药包装材料行业在政策、市场、技术水平提升及新版GMP的推行等因素的推动下保持良好发展。

2、不利因素

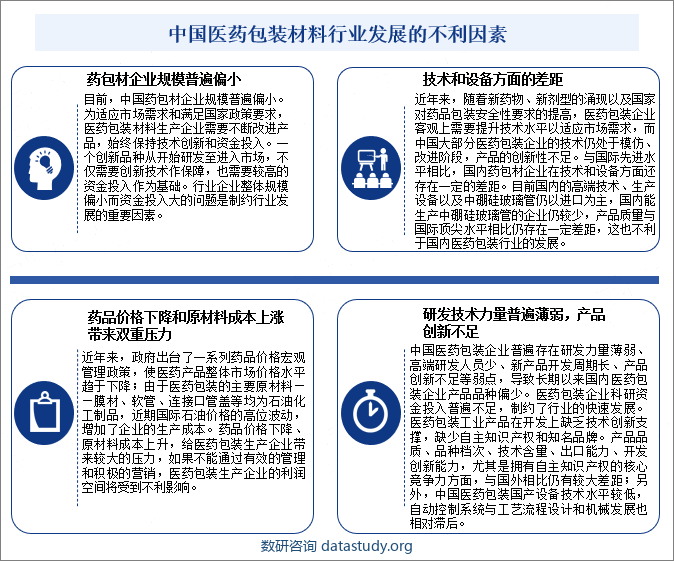

中国医药包装材料行业在不断发展的同时,也逐渐凸显出一些问题,如药包材企业规模普遍偏小、技术和设备方面的差距、产品创新不足、药品价格下降和原材料成本上涨等等,这一系列因素都阻碍了中国医药包装材料行业的发展。

七、竞争格局

目前中国医药包装材料行业企业数量上千家,相较于欧美等发达国家和地区,中国药用包装材料行业起步较晚,目前仍存在一定差距。但是随着近年来的持续发展,国内企业不断缩小与国际领先企业的水平差距,具备了一定的技术积累,未来也将具备良好的发展空间。目前,中国医药包装材料行业主要企业有正川股份、海顺新材、山东药玻、华兰股份、春光股份、育才药包、华强科技、橡一医药、鹏程药包等等。

八、发展趋势

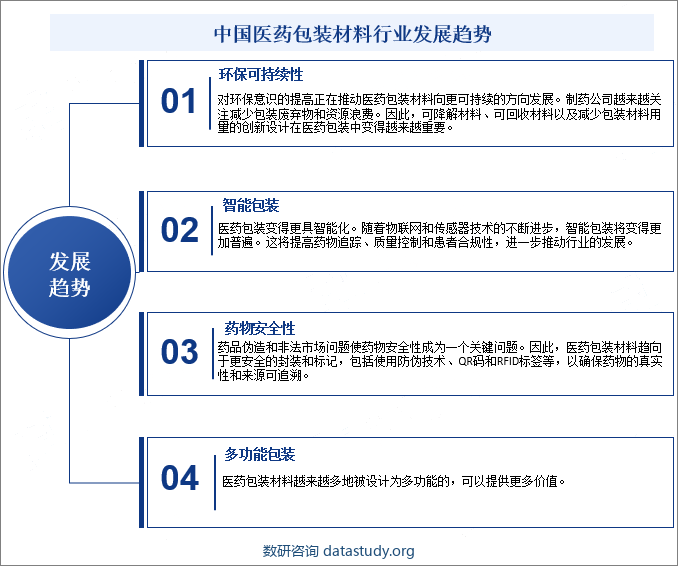

虽然医药包装材料行业在中国起步较晚,但随着国家政策的大力支持、国内医药包装材料行业一直在不断发展。在新产品、新药剂型层出不穷的今天,中国医药包装产业的市场空间广阔。但距发达国家医药包装产业占医药工业总产值30%以上的水平还有一定差距。药品的新剂型层出不穷,而与之相配套的药品包装材料跟进速度还比较慢,有很大的潜力可挖。

近年来,受到新技术、法规变化和消费者需求的影响。医药包装材料行业需要通过不断创新和需求迭代升级来积极适应医药行业新的发展和要求,行业将朝着安全、环保、智能、多功能等包装方向发展。中国医药包装材料市场需求日益旺盛,行业的未来前景非常有吸引力。

数研咨询 » 医药包装材料 - 产业百科