混凝土机械 - 产业百科

摘要:随着全球经济的持续复苏和稳健发展,各国政府不断加大对基础设施建设的投入力度,以促进经济的稳健增长和社会的稳定运行。在强劲市场需求的拉动下,混凝土机械企业加快产品出海进程,积极构建和完善全球销售网络体系。在“一带一路”沿线国家和地区,我国混凝土机械企业参与的基础设施项目不断增多,为混凝土机械产品提供了广阔的市场空间。

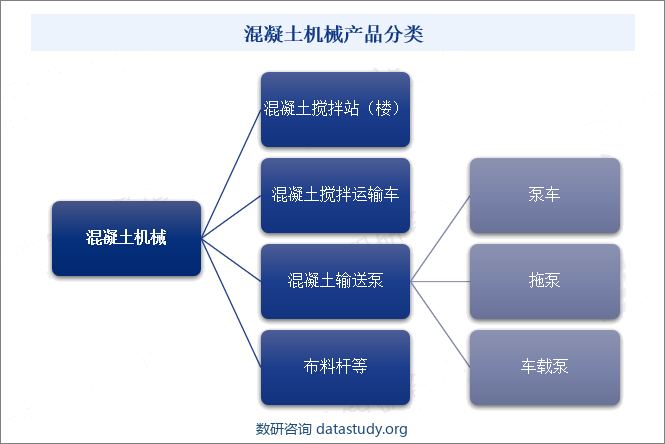

一、定义及分类

混凝土机械是利用机器取代人工把水泥、河沙、碎石、水按照一定的配合比进行搅拌,生产出建筑工程等生产作业活动所需的混凝土并进行泵送的相关机械设备,包括混凝土泵车、拖泵、车载泵、混凝土搅拌站、混凝土搅拌运输车等。其中混凝土搅拌运输车是用来运送建筑用混凝土的专用卡车,在运输过程中会始终保持搅拌筒转动,以保证所运载的混凝土不会凝固。近年来,随着各类数字化技术的持续赋能,混凝土机械设备的生产工艺和技术水平也在持续提升,推动混凝土机械产品加速迭代升级,促进单位时间内混凝土机械产品运作效率稳步提高,推动混凝土机械行业健康有序发展。

二、行业政策

1、主管部门和监管体制

国家发展改革委员会、国家工业和信息化部对混凝土机械行业进行产业宏观规划方面的管理。国家发展改革委员会主要负责研究制定产业政策和产业发展规划、促进行业体制改革、促进行业技术发展等宏观管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。

国家质量监督检验检疫总局、国家标准化管理委员会对混凝土机械行业进行产品生产、质量方面的管理。国家质量监督检验检疫总局依据行业标准对混凝土机械行业进行质量监督。国家标准化管理委员会下属的全国建筑施工机械与设备标准化技术委员会、机械工业工程机械标准化技术委员会等负责制定和修订混凝土机械行业相关标准。

中国机械工业联合会、中国工程机械工业协会混凝土制品机械分会等是混凝土机械行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责混凝土机械行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

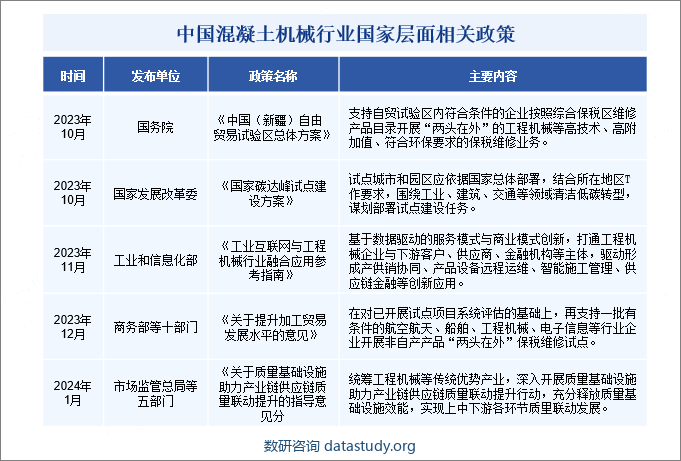

2、国家层面相关政策

面对日益严峻的环境危机,我国积极推进“双碳”战略发展,稳步推进工程机械等行业加快节能减排进程。2023年以来,随着国内经济的稳步复苏,各行业生产经营活动不断恢复,为进一步深化“双碳”战略,2023年10月,国家发展改革委印发《国家碳达峰试点建设方案》,明确提出,试点城市和园区应依据国家总体部署,结合所在地区工作要求,围绕工业、建筑、交通等领域清洁低碳转型,谋划部署试点建设任务。

混凝土机械作为建筑行业重要设备,推动其低碳转型已成为建筑业实现节能减排的重要抓手。现阶段,“双碳”战略已成为混凝土机械行业发展的重要战略支撑,各类政策的落地,将推进绿色低碳技术在混凝土机械等行业中的应用,助力行业加快绿色低碳转型,推动混凝土机械行业健康可持续发展。

三、行业壁垒

1、品牌和客户壁垒

混凝土机械产品主要应用于房地产、基建、市政工程、交通设施等领域,下游客户重视产品质量和品牌建设,在选择核心配套零部件供应商时,需要经过严格、长期的供应商资质认证,对供应商的技术工艺水平、质量稳定性、供应链稳定性、生产管理过程、企业信誉等多方面进行严格验证,企业与客户建立互信合作关系后,客户一般不会轻易更换供应商。部分新进入该行业的企业由于缺乏知名度,很难在短时间内获得客户的认可,成为本行业新进入者的重要壁垒。

2、人才壁垒

混凝土机械生产厂商对团队综合能力要求较高,在生产方面,需要熟悉生产流程、工艺和各类设备性能的专业生产人员,以确保生产过程的技术要求和产品质量;在售后服务方面,需要售后人员及时跟进客户反馈,快速处理和解决设备运行问题。符合上述要求的专业化团队需要长期的培养,新进入的企业难以在短时间内建立起专业化的团队,因此行业存在较高的人才壁垒。

3、资金壁垒

混凝土机械行业的投资成本较高,包括土地、厂房、生产设备、运输设备等方面的投入,对于新进入企业而言,需要具备足够的资金实力来应对初始投资成本的压力。从应用市场来看,混凝土机械产品主要用于建筑工程,而建筑工程的结算周期通常较长,导致混凝土机械企业的销售回款较慢,资金周转压力较大。对于新进入企业而言,需要具备足够的流动性资金。

四、发展历程

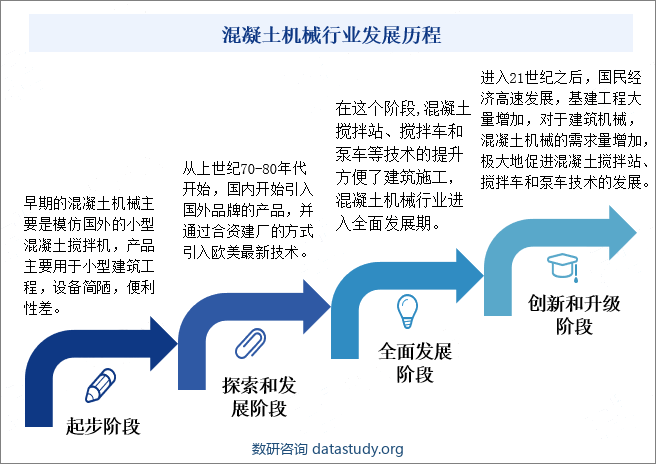

我国混凝土机械行业的发展历程是一个从无到有、从模仿到创新、从低端到高端的过程。进入21世纪之后,国民经济高速发展,基建工程大量增加,对建筑机械,混凝土机械的需求持续增加,极大地促进了混凝土搅拌站、搅拌车和泵车技术的发展。在未来的发展中,随着生产工艺的持续优化提升,产业规模的不断扩大,利好政策的逐步释放,混凝土机械行业将继续保持稳定增长态势,并推动建筑行业不断发展。

五、产业链

1、行业产业链分析

混凝土机械行业的上游主要为钢材等原材料供应商和液压件、轴承等零部件供应商。

产业链中游为混凝土机械制造厂商,其主要业务是为混凝土生产商提供混凝土机械装备和解决方案,包括混凝土搅拌站、混凝土泵车、混凝土运输车等。混凝土机械制造商需要不断进行技术创新和产品升级,提高产品的性能和质量,以满足市场需求,同时,还需要加强售后服务,提高客户满意度,增强自身的品牌影响力。

随着混凝土机械技术的发展,混凝土机械的应用也日益广泛,其应用领域包括房地产、基建、市政工程、交通设施等工程建设领域。在房地产市场,混凝土机械产品主要用于住宅、商业和工业地产项目的建设,这类项目通常需要大量的混凝土,因此需要使用混凝土机械装备来完成混凝土的搅拌、运输和浇筑等任务。

2、行业领先企业分析

(1)三一重工股份有限公司

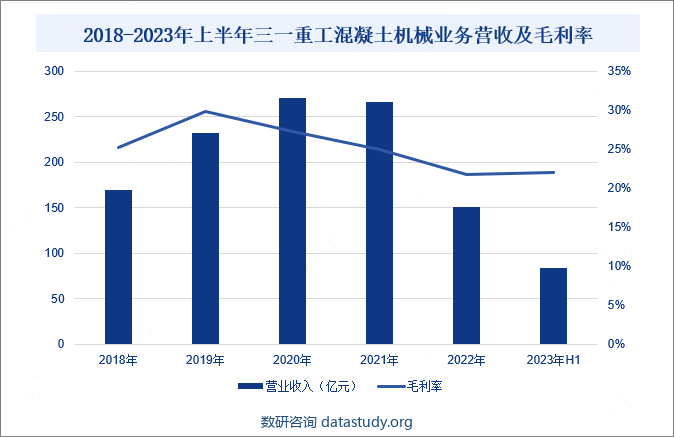

三一重工主要从事工程机械相关产品的研发、生产、销售,产品覆盖混凝土机械、挖掘机械、起重机械、桩工机械等多个品类。其中,混凝土机械包括混凝土搅拌站、混凝土搅拌运输车、混凝土泵车、混凝土拖泵等。作为全球领先品牌,公司混凝土机械广泛应用于公路、铁路、冶金建筑工程等基础设施建设,以及房地产行业。2023年上半年,在国内宏观经济市场转暖的背景下,各类工程项目相继动工,拉动混凝土机械需求小幅回暖。三一重工作为混凝土机械行业的龙头企业,随着产品质量持续提升与种类不断丰富,市场份额也在不断增加。2023年上半年,三一重工混凝土机械业务营业收入止跌回升,为83.95亿元,同比小幅增长0.48%。

(2)中联重科股份有限公司

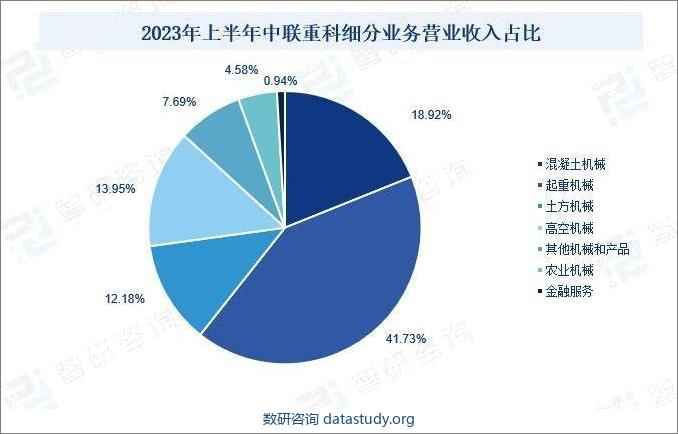

中联重科创建于1992年,公司经营范围主要涉及工程机械和农业机械两大领域,其中工程机械涵盖混凝土机械、起重机械、桩工机械、土石方施工机械等,广泛应用于基础设施建设和房地产市场。在“装备制造+互联网”“产业+金融”的发展战略总体框架下,中联重科各项经营业务得到稳步推进,混凝土机械、工程起重机械、建筑起重机械三大业务板块的核心竞争力持续增长,市场份额稳中有进。2023年上半年混凝土机械业务营业收入45.55亿元,占比18.92%,其细分领域中,混凝土机械搅拌站、车载泵、长臂架泵车的市场份额稳居行业第一,搅拌车市场份额保持行业第二。

六、行业现状

随着全球经济的持续复苏和稳健发展,各国政府不断加大对基础设施建设的投入力度,以促进经济的稳健增长和社会的稳定运行。在强劲市场需求的拉动下,混凝土机械企业加快产品出海进程,积极构建和完善全球销售网络体系。在“一带一路”沿线国家和地区,我国混凝土机械企业参与的基础设施项目不断增多,为混凝土机械产品提供了广阔的市场空间。

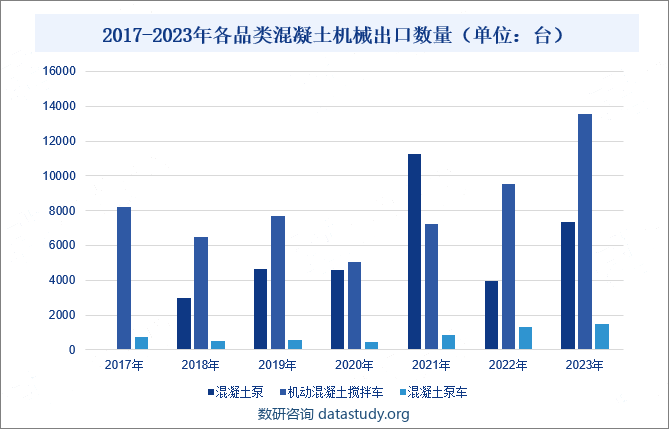

2023年随着全球经济持续复苏,各国基础设施建设稳步推进,拉动我国混凝土机械产品出口量持续提升。中国海关数据显示,2023年我国混凝土泵出口量同比增长85.43%,为7354台;机动混凝土搅拌车出口量同比增长42.34%,共计13548台;混凝土泵车同比增长13.8%,共计1468台。随着我国混凝土机械产品质量和性能不断升级,国际市场话语权和影响力持续提升,未来,我国混凝土机械产品出口量保持稳健增长态势,推动行业平稳可持续发展。

七、发展因素

1、有利因素

(1)产业链稳步完善

近年来,我国混凝土机械制造厂商持续推动产业链上下游协同发展,混凝土机械行业的产业链逐步形成完整的闭环,从设备制造、原材料供应、混凝土生产加工、应用到售后服务等环节都有专业的企业和人员,使得设备制造更加专业化,进一步提高混凝土机械设备的生产效率和产品质量,推动行业趋于健康、稳定发展,也为企业的快速发展提供有力支持。

(2)混凝土机械技术不断进步

随着自动化和智能化技术的不断发展,混凝土机械行业开始广泛应用新兴技术,如自动化控制、智能传感器、远程监控等,极大地提高了混凝土机械设备的运行效率和生产质量。同时,混凝土企业也在不断探索和应用新材料和新工艺,如高强度混凝土、新型添加剂等,新材料、新工艺的应用,有效提高了混凝土的性能和耐久性,混凝土机械仍具备广阔的发展空间。

(3)海外市场发展提速

“一带一路”沿线大多是新兴经济体和发展中国家,这些国家人口密度大,城镇化水平较低,经济发展水平较落后但增速较快,有着大规模基础设施建设的需求。近年来,随着国内混凝土机械市场的逐渐饱和,企业开始积极拓展海外出口市场,通过参加国际展会、建立海外销售渠道、开拓海外客户等方式,企业不断提升在国际市场的知名度和竞争力。同时,在“一带一路”倡议的稳步深化下,各企业积极布局沿线国家,持续加大在基础设施建设、能源开发等领域的布局,推动企业高质量发展。

2、不利因素

(1)原材料价格波动影响较大

钢材是混凝土机械产品的重要原材料之一,近年来,不论是国际市场还是国内市场,钢材价格均大幅波动,特别是随着我国供给侧改革的持续推进、环保政策趋严,行业淘汰落后产能的效果逐步显现,钢材等工业原材料价格涨幅较大,对行业整体的生产成本造成较大影响,进一步挤压部分混凝土机械制造厂商的利润空间,对企业的经营和发展造成一定影响。

(2)市场竞争加剧

从竞争格局来看,我国混凝土机械行业市场集中度偏高,市场份额主要集中于中联重科、三一重工、山河智能等头部企业,这类企业凭借丰富的技术积累,以及扎实的研发经验,在现阶段行业竞争中脱颖而出,相继推出各类新型混凝土机械产品,进一步抢占市场份额。反观中小型企业,其受技术积累不够、研发能力不足等因素的影响,在转型的过程中面临更大的困难,市场份额不断被龙头企业挤压,经营压力将不断加剧。

(3)技术创新风险

混凝土机械行业的技术创新风险主要体现在新产品研发、技术升级等方面。由于技术更新换代速度较快,企业需要不断投入资金进行技术研发和升级,以满足市场需求和提高竞争力,但技术研发和升级的成功与否受到多种因素影响,如市场需求、技术瓶颈等,存在一定的不确定性。同时,企业研发出的新技术和新产品需要经过中试、批量生产等多个环节才能转化为实际的产品和效益,在这个过程中,可能会遇到各种技术和生产问题,技术转化难度大。

八、竞争格局

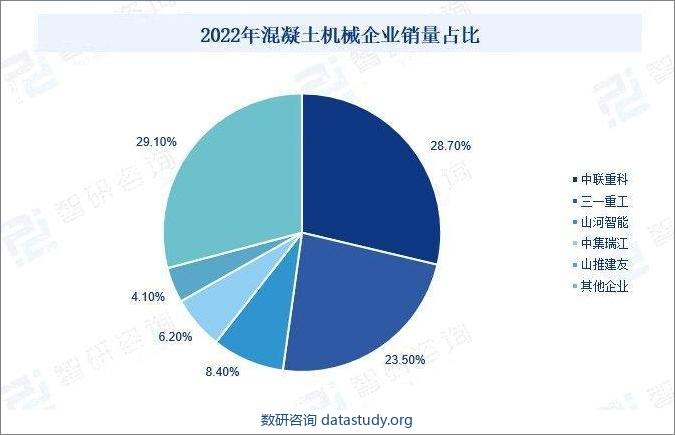

在市场竞争方面,我国混凝土机械行业具有大型设备市场集中度高、中小型设备市场集中度低、多层次竞争等特点,中联重科、三一重工等企业占据我国混凝土机械行业的较大部分市场份额。2022年混凝土机械行业前十大企业的销量占比为78.6%,同比增长5.6%,行业集中度进一步提高。其中,中联重科、三一重工、山河智能、中集瑞江和山推建友分别位居前五位,占比分别为28.7%、23.5%、8.4%、6.2%、4.1%。这些企业在产品、品牌、渠道、服务等方面都有较强的实力和优势,能够更好地适应市场变化和客户需求,抢占市场份额。

2023年期间,在市场需求逐步回暖,企业加速海外市场扩张等多重因素的共同影响下,龙头企业将进一步巩固竞争优势,推动混凝土机械行业集中度持续提高。未来,随着市场竞争加剧和客户需求愈发多样化,产品的服务水平和附加值将成为重要的竞争要素,对于产品售后、数字化应用等方面的要求将持续提升,部分中小企业难以满足客户的需求,失去市场机会,行业集中度持续提升。

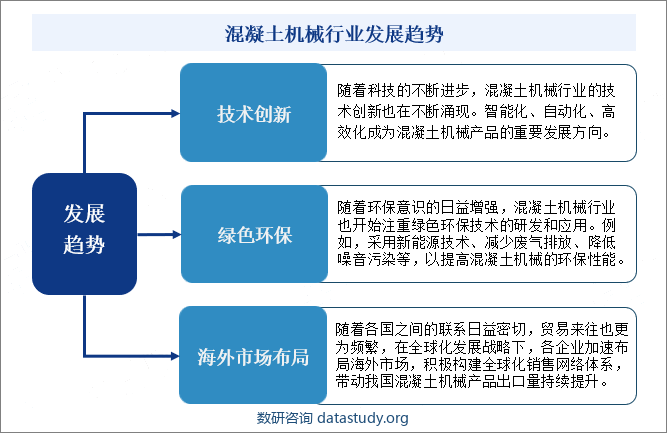

九、发展趋势

近几年来,在“双碳”战略的背景下,高耗能的混凝土机械行业面临着更为严厉的节能环保政策,以及制造成本攀升、产能过剩、行业间恶性竞争等问题,促使企业加快转型升级步伐。各企业紧抓数字经济发展新机遇,结合国家新基建发展战略,依托自身的技术积累,积极开展数字化和智能化转型,不断推进生产数字化、管理数字化、销售数字化,提升混凝土机械产品品质和运行效率。

随着各国之间的联系日益密切,贸易来往也更为频繁,在全球化发展战略下,各企业加速布局海外市场,积极构建全球化销售网络体系,带动我国混凝土机械产品出口量持续提升。同时,随着“一带一路”倡议持续深化,沿线国家对于基础设施建设的需求不断增加,而我国作为制造大国,混凝土机械等产品设备在国际上有着较大的影响力和话语权。在此基础上,“一带一路”沿线国家的基础设施建设,将会带来大量的混凝土机械产品需求,带动我国混凝土机械行业海外市场规模不断扩大。

数研咨询 » 混凝土机械 - 产业百科