康复辅具 - 产业百科

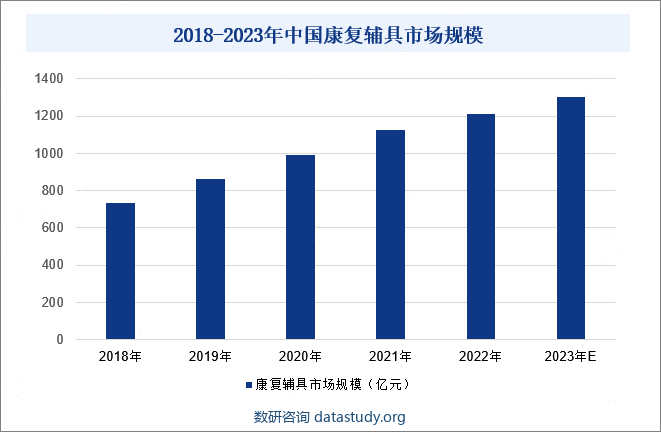

摘要:随着我国老龄化程度的加剧和医疗水平的提高,以及康复辅具产业的升级换代和技术进步,康复辅具市场需求不断增长。2022年我国康复辅具市场规模为1210.98亿元,同比增长7.65%。预计2023年我国康复辅具市场规模为1303.62亿元,同比增长7.65%。

一、定义及分类

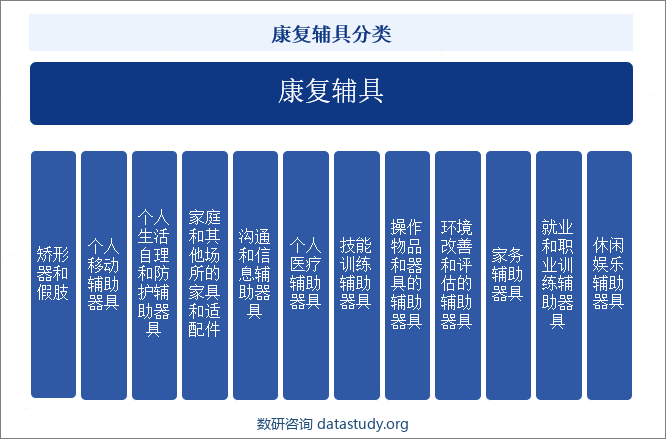

康复辅具亦称康复辅具器具,是指对老年人、残疾人、伤病人进行功能补偿、功能代偿以及改善适应环境能力的辅助器具、设备、仪器、技术和软件。根据民政部修订的《中国康复辅助器具目录(2023年版)》,将康复辅具划分为12个主类,包括矫形器和假肢、个人移动辅助器具、个人生活自理和防护辅助器具、家庭和其他场所的家具和适配件、沟通和信息辅助器具、个人医疗辅助器具、技能训练辅助器具、操作物品和器具的辅助器具、环境改善和评估的辅助器具、家务辅助器具、就业和职业训练辅助器具、休闲娱乐辅助器具等,并在主类下设置101个次类、432个支类。

二、行业政策

1、主管部门和监管体制

国家市场监督管理总局主要负责康复辅具行业的综合监督管理,起草市场监督管理有关法律法规草案,制定有关规章、政策、标准,指导市场主体登记注册等工作。国家药品监督管理局,负责制定医疗器械研制、生产、经营、使用的行政监督和技术管理。国家药品监督管理局下设医疗器械注册管理司、医疗器械监管管理司及其直属机构,主要的职能为负责医疗器械注册和监督管理,负责组织制定、发布医疗器械标准、分类管理制度并监督实施,组织开展对医疗器械生产经营企业和使用环节的监督检查,组织开展医疗器械不良事件检测和再评价、监督抽验及安全风险评估,对发现的问题及时采取处理措施。县级以上地方人民政府药品监督管理部门负责本行政区域内的医疗器械日常监督管理工作。省、自治区、直辖市药品监督管理部门是康复辅具广告审查机关,负责本行政区域内医疗器械广告审查工作。

国家发展和改革委员会主要负责组织实施康复辅具行业产业政策,研究拟订中长期行业发展规划与战略,宏观指导行业结构调整及实施行业管理。国家卫生健康委员会(承担原国家卫生和计划生育委员会职责)负责拟订卫生健康事业发展法律法规草案、政策、规划,改革与发展战略目标,依法制定有关标准和技术规范,会同国家药品监督管理局建立医疗器械不良事件相互通报机制和联合处置机制等。

2、行业相关政策

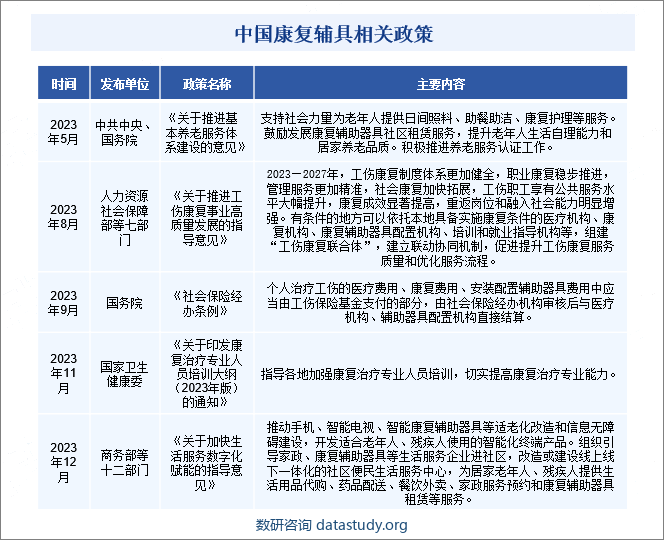

近年来,国内康复辅具行业相关政策频出。2023年12月,商务部等十二部门印发《关于加快生活服务数字化赋能的指导意见》,提出推动康复辅具器具适老化改造和信息化无障碍建设,组织引导康复辅具器具等生活服务企业进社区,为人们提供康复辅具器具租赁等服务,加速康复辅具数字化赋能,促进生活服务的便利化和普惠化,为需要康复辅具器具的人群提供更加方便和经济的解决方案。

三、行业风险

1、政策变化风险

随着监管政策的不断调整,康复辅具企业可能面临合规风险和法规遵从的挑战。政策变化可能导致企业需要调整业务模式、产品注册要求或者投入额外的成本来符合新的监管标准。且如果监管部门对现有产品的安全性、有效性或质量提出质疑,企业可能需要重新提交材料或进行额外的测试,以确保产品能够继续在市场上销售。

2、技术创新风险

康复辅具需要不断进行技术创新,以满足市场需求和提高产品性能。然而,技术创新本身就存在一定的风险,可能面临技术难度、成本、资源等方面的挑战。康复辅具市场竞争激烈,企业需要在技术创新方面不断突破,才能保持市场优势。但是,技术创新并不一定能够带来商业成功,企业需要在市场中不断调整和优化产品,以适应客户需求和市场变化。

3、市场推广风险

康复辅具的市场推广需要投入大量的人力和财力,以确保有效的市场传播和宣传。这包括寻找合适的渠道和平台来推广产品,与医疗机构建立合作关系,以及与专业人士进行合作和沟通。另外,康复辅具的市场推广需要面对较为专业化的目标受众。由于康复辅具的特殊性质,目标受众主要是医疗机构、康复中心和专业医护人员等。与普通消费品相比,这些专业受众对产品的质量、临床效果和科学依据有更高的要求,因此需要通过科学研究、临床试验和专业论证等手段来证明产品的可靠性和有效性。

四、发展历程

康复辅具经历了从自然草药、按摩、运动和物理疗法到工业化,再到智能化、数字化、个性化定制的发展过程。随着技术的不断进步和人们对康复需求的增加,康复辅具在为人们提供更好的康复服务方面持续发展和创新。

五、产业链

1、行业产业链分析

我国康复辅具行业中,上游环节主要涉及原材料的供应。这些原材料包括电子电器类、结构件类、产品配件类和包装材料等。这些原材料是康复辅具生产制造的基础。中游环节则是康复辅具的生产制造过程。在这个环节中,生产商将原材料进行加工和组装,制造出各种类型的康复辅具产品。下游环节主要包括综合医院、社区康复医院、康复医院、医药连锁机构以及养老院等机构。这些机构是康复辅具的主要购买者和使用者。他们通过与上游和中游环节的合作,提供康复辅具给最终的终端用户群体。终端用户主要包括老年群体、残疾群体、慢性病群体、产后康复群体以及术后患者群体等。他们需要康复辅具来改善生活质量、恢复功能或提供辅助治疗。

2、行业领先企业分析

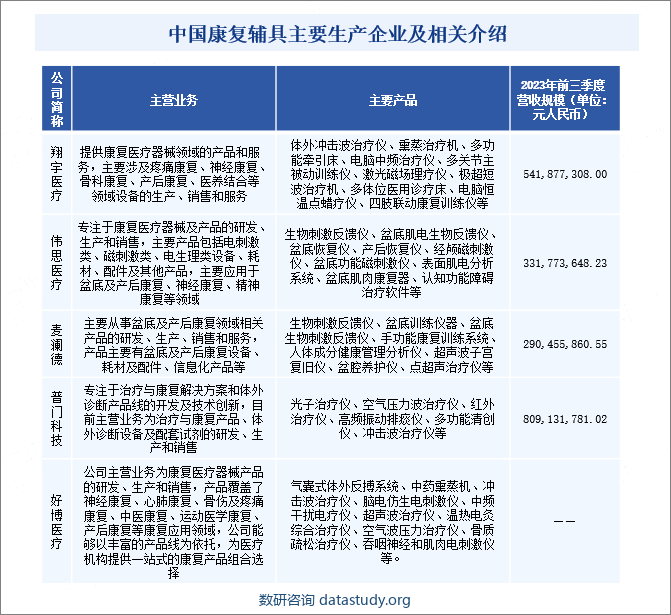

(1)河南翔宇医疗设备股份有限公司

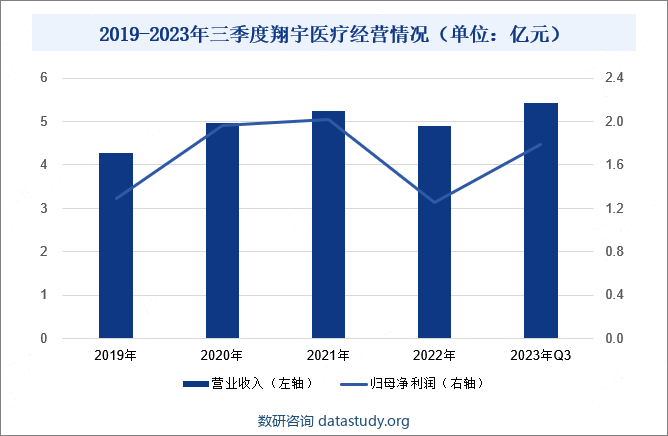

河南翔宇医疗设备股份有限公司成立于2002年,从事康复福医疗器械行业的研发生产,并于2021年上市。公司产品包括上肢康复训练器、踝关节训练器、吞咽神经和肌肉电刺激仪、肘部功能训练机、腰背功能训练机等。2023年前三季度,翔宇医疗营业收入为5.42亿元,同比增长51.99%;归母净利润为1.79亿元,同比增长92.83%。公司经营指标向好。2023年12月23日,公司发布“经颅磁辅助治疗机器人”新品,实现人机共融,解决了经颅进行磁刺激治疗时的众多难题,开创AI导航系统新时代。公司不断提升技术壁垒,强化市场占有率,持续扩大公司市场规模。

(2)深圳普门科技股份有限公司

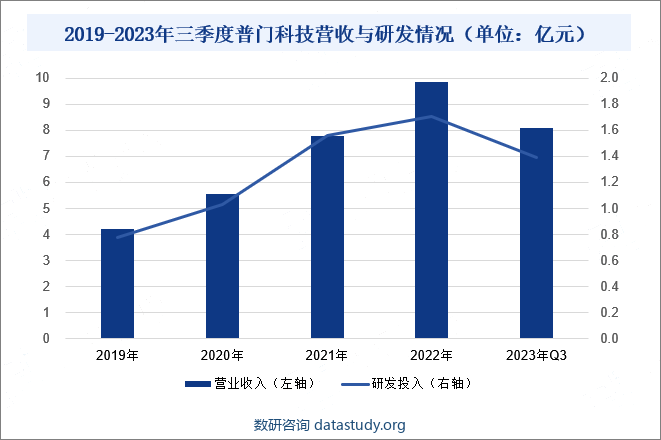

深圳普门科技股份有限公司成立于2008年,主要从事治疗与康复产品、体外诊断产品及配套试剂的研发生产工作。其物理治疗器械包括升级版空气波压力治疗仪、台式气压弹道冲击波、立式气压弹道冲击波以、便携式电磁弹道冲击波、冲击波治疗仪LC-580等产品。2023年普门科技营业收入为8.09亿元,同比增长20.15%;研发投入金额为1.39亿元,同比下降0.37%。2024年1月,工信部等三部门公示了2017-2019年(前三批)智慧健康养老应用试点示范通过复核名单,普门科技作为2018年第二批智慧健康养老应用试点示范企业,成功通过三部委复核,再次被认定为“智慧健康养老应用试点示范”企业。这是对公司在治疗与康复产品上科技创新能力的认可,促进企业加大创新力度,持续创造盈利增收点。

六、行业现状

随着我国老龄化程度的加剧和医疗水平的提高,以及康复辅具产业的升级换代和技术进步,康复辅具市场需求不断增长。2022年我国康复辅具市场规模为1210.98亿元,同比增长7.65%。估计2023年我国康复辅具市场规模为1303.62亿元,同比增长7.65%。

七、发展因素

1、有利因素

(1)政策支持

康复辅具行业受到政府的关注和支持。政府出台了一系列鼓励和支持康复辅具行业发展的政策措施,包括减免税费、资金扶持、市场准入等。有了政府的支持,企业可以更加自信地开展业务,创新和发展,进一步提升整个行业的发展水平和竞争力。这为企业提供了良好的政策环境和支持,降低了进入门槛和经营成本。

(2)进口替代需求上升

康复辅具产品大部分依赖进口,国内生产存在巨大的替代需求。进口产品可能受到国际贸易政策、汇率波动等因素的影响,而国内生产可以减少这些不确定性因素带来的风险。此外,国内生产还能够降低成本,提供更具竞争力的价格,使消费者能够以更合理的价格获得所需的康复辅具产品。政府也鼓励国内企业加大研发和生产力度,以减少对进口产品的依赖。这为国内企业提供了发展的机会,同时也降低了进口风险和成本压力。

(3)市场需求旺盛

康复辅具行业受益于人口老龄化和慢性病患者增加的趋势。随着人们对健康的关注和生活质量的提高,对康复辅具产品的需求不断增长。市场规模庞大,为企业提供了广阔的发展空间。并且随着人们健康意识的提升,越来越多的人开始关注康复和辅助产品的作用。人们对于康复辅具产品的认可度不断提高,愿意购买和使用这些产品来改善生活质量。这为企业提供了广阔的市场需求和销售机会。

2、不利因素

(1)市场竞争激烈,人才短缺

康复辅具行业的品牌竞争非常激烈。一些知名品牌积累了较高的品牌认知度和市场份额,新进入者可能面临品牌建设和市场渗透的挑战。在没有明确差异化优势的情况下,企业难以与已有品牌竞争。且康复辅具行业需要专业的人才,如工程师、技术人员和销售人员等。然而,由于行业的特殊性和竞争激烈的情况,人才供应相对有限。这可能导致企业难以招聘到合适的人才,影响企业的研发和市场拓展能力。

(2)技术更新速度快,成本较高

康复辅具行业的技术更新速度非常快,新产品和技术不断涌现。这对企业来说可能是一个挑战,需要不断跟进和投入研发资金,以保持竞争力。对于小型企业来说,面临着更大的压力,因为他们很难与大型企业竞争。且康复辅具产品的研发、制造和销售过程中需要大量的资金投入。同时,康复辅具设备的生产和维护成本也相对较高。这可能会对企业的盈利能力造成一定的压力。

(3)消费者观念和偏好变化风险

随着人们对健康和生活质量的关注度不断提高,消费者对康复辅具产品的需求和偏好也在发生变化。消费者可能更倾向于使用新型、更加方便、更舒适的产品,而放弃老旧的产品,这可能导致企业销售额减少。如果企业无法及时了解和满足消费者的新需求,可能会导致品牌形象受损。消费者对品牌的不满意度或投诉等负面信息可能对企业声誉造成影响,进而影响企业的销售量和市场份额。

八、竞争格局

目前,国内康复辅具生产企业主要包括翔宇医疗、伟思医疗、麦澜德、普门科技、好博医疗等。2023年前三季度,翔宇医疗营业收入达5.42亿元,同比增长51.99%;伟思医疗营业收入为3.32亿元,同比增长53.19%;麦澜德营业收入为2.98亿元,同比下降2.64%;普门科技营业收入为8.09亿元,同比增长20.15%。翔宇医疗和伟思医疗在康复辅具市场上的竞争力较强,而麦澜德和普门科技也在市场中占有一定的份额。康复辅具市场竞争激烈,各家企业在不断努力提高产品质量和服务水平以保持竞争优势。

九、发展趋势

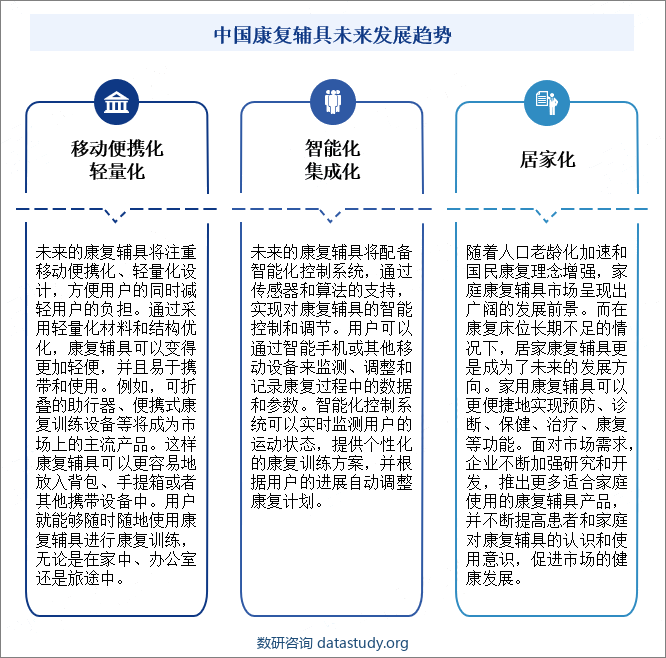

1、移动便携化、轻量化

未来的康复辅具将注重移动便携化、轻量化设计,方便用户的同时减轻用户的负担。通过采用轻量化材料和结构优化,康复辅具可以变得更加轻便,并且易于携带和使用。例如,可折叠的助行器、便携式康复训练设备等将成为市场上的主流产品。这样康复辅具可以更容易地放入背包、手提箱或者其他携带设备中。用户就能够随时随地使用康复辅具进行康复训练,无论是在家中、办公室还是旅途中。

2、智能化、集成化

未来的康复辅具将配备智能化控制系统,通过传感器和算法的支持,实现对康复辅具的智能控制和调节。用户可以通过智能手机或其他移动设备来监测、调整和记录康复过程中的数据和参数。智能化控制系统可以实时监测用户的运动状态,提供个性化的康复训练方案,并根据用户的进展自动调整康复计划。未来的康复辅具也将趋向于多功能集成化设计,将不同的康复功能和辅助工具整合在一起。例如,一个智能康复手套可以集成手部运动训练、物体抓取辅助、生物反馈等多种功能。这样一来,用户可以使用一款康复辅具满足多种康复需求,减少康复过程中的设备数量和复杂性。

3、居家化

随着人口老龄化加速和国民康复理念增强,家庭康复辅具市场呈现出广阔的发展前景。而在康复床位长期不足的情况下,居家康复辅具更是成为了未来的发展方向。家用康复辅具可以更便捷地实现预防、诊断、保健、治疗、康复等功能。面对市场需求,企业不断加强研究和开发,推出更多适合家庭使用的康复辅具产品,并不断提高患者和家庭对康复辅具的认识和使用意识,促进市场的健康发展。

数研咨询 » 康复辅具 - 产业百科