潜水装备 - 产业百科

摘要:当前,全球休闲及体育和专业潜水活动快速发展,潜水装备行业正处于高速发展时期,市场规模正在逐年扩大。2023年全球潜水装备行业的市场规模达到200亿美元。其中,中国市场作为全球潜水装备行业的一个重要市场,随着人们对于潜水运动的兴趣不断增加,中国潜水装备行业也有了迅猛的发展。2023年中国潜水装备行业的市场规模将达到60亿元,增长率超过10%。其中,传统型潜水装备仍将占据主流市场,而新型高科技潜水装备也将逐渐得到消费者的认可和接受。

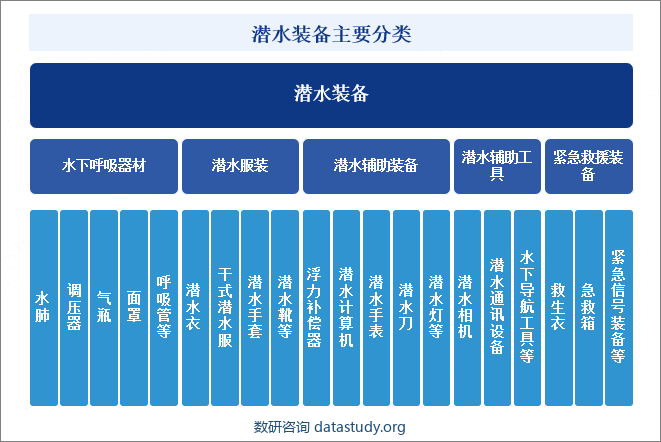

一、定义及分类

潜水装备是指用于潜水活动的各种器材和设备。这些装备旨在提供潜水者所需的舒适、安全和便利,以便在水下进行各种活动,如观察海洋生物、进行科学研究、探险、水肺潜水、自由潜水等。潜水装备通常包括水下呼吸器材、潜水服装、潜水辅助装备、潜水辅助工具、紧急救援装备等几个主要部分。

二、行业政策

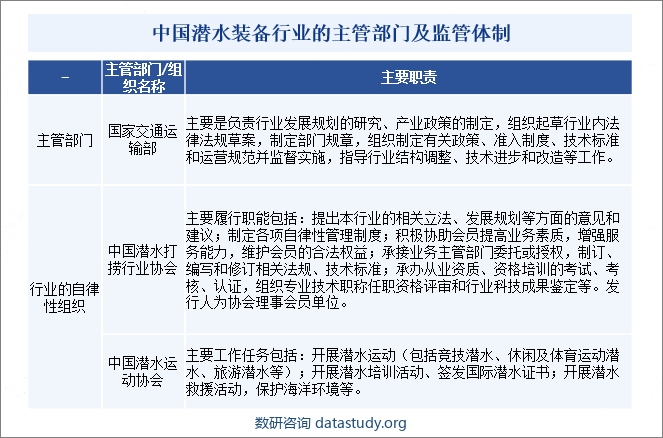

1、主管部门及监管体制

根据《国民经济行业分类标准(2011)》,潜水装备行业为潜水及水下救捞装备制造业(分类代码:C3791),潜水装备包括通风式重潜水装备、氦氧重潜水装备、轻潜水装备等;根据《上市公司行业分类指引》,潜水装备行业为专用设备制造业(分类代码:C35)。

潜水装备行业的主管部门是国家交通运输部,其职责主要是负责行业发展规划的研究、产业政策的制定,组织起草行业内法律法规草案,制定部门规章等等;行业的自律性组织为中国潜水打捞行业协会和中国潜水运动协会。

2、相关政策

随着海洋潜水装备行业的发展及潜水旅游业对经济增长贡献的显现,特别在全国每年数百万以上人次的休闲及体育运动潜水及专业潜水持续增长的情况下,国家及地方政府、行业主管部门对潜水装备行业的发展予以高度重视,出台了许多有利于潜水装备及相关行业发展的产业政策与措施。

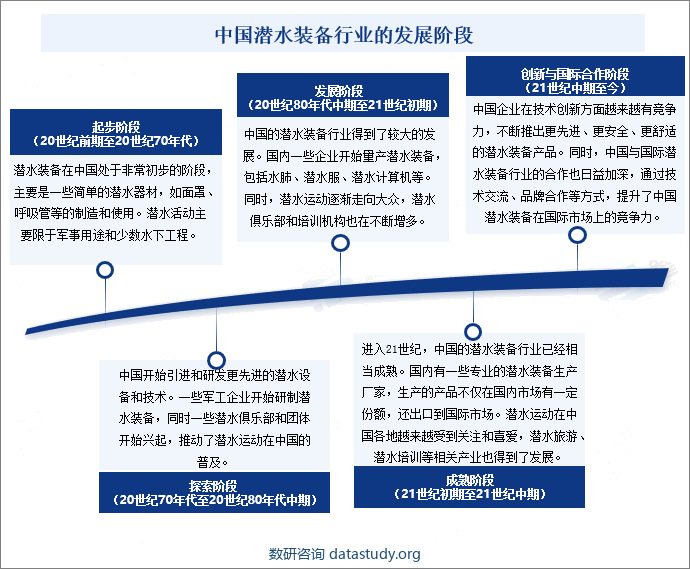

三、发展历程

潜水活动开始从专业性作业向大众消费休闲运动转变,逐渐成为一种新的时尚运动方式。潜水装备是用于潜水活动时的产品,在中国是一个新兴行业,与国际上数十年的发展历程及现状相比,中国海洋潜水装备行业总体比较弱小,虽然国内开展潜水装备业务的公司较多,但普遍进入行业较晚,经营规模较小,大多以生产销售低端潜水装备为主,缺乏具有核心技术的自主产品。

随着新技术、新材料在潜水装备上的广泛应用,潜水装备更加轻便、经济,从产品类型来看,氧气瓶、潜水面罩、潜水服、潜水手套等传统潜水装备仍占据市场的大部分份额,而新型高科技潜水装备如水下摄像机、潜水通讯设备、潜水定位器等也在不断发展和完善。总体而言,中国潜水装备行业的发展可以大致分为起步阶段、探索阶段、发展阶段、成熟阶段及参与国际合作五个阶段。

四、行业壁垒

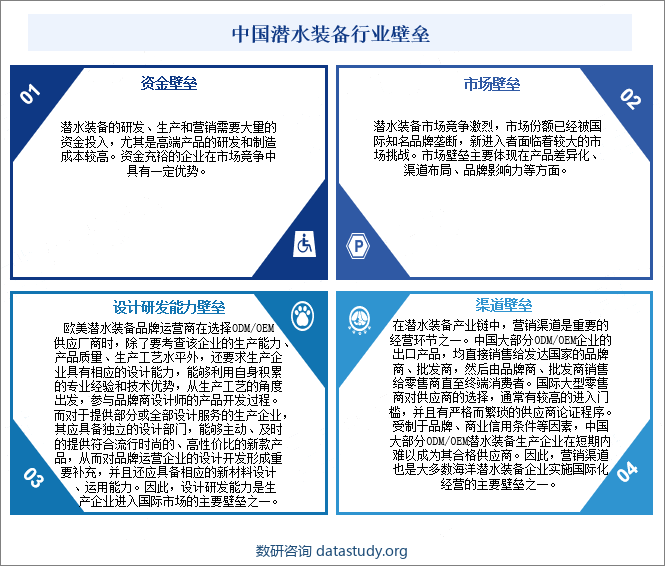

虽然潜水装备行业发展迅速,市场前景广阔,但潜水装备行业中可以做大做强并占据一定份额的企业非常有限,尤其是国内厂商,主要原因是潜水装备行业在产品设计开发能力、营销渠道、市场、资金等方面存在较高的进入壁垒。

五、产业链

1、行业产业链分析

经过半个多世纪的发展,全球海洋潜水装备行业尤其是休闲及体育运动领域,基本形成原材料供应领域的供应商、生产领域的装备生产商、销售领域的品牌运营商及消费领域的潜水俱乐部、风景区运营商之间相互独立的格局。

潜水装备行业的上游行业是橡胶制造行业、特种布料制造行业等生产加工行业,其中潜水设备材料例如制造气瓶、浮力补偿器、调压器等所需的金属材料、塑料、橡胶等;潜水服装包括潜水衣、干式潜水服等所使用的材料,如氯丁橡胶、氟橡胶、聚氨酯(Polyurethane)等。中国主要依赖国内生产的橡胶、合成纤维等材料,也有进口特定性能的材料。目前,上游行业橡胶制造行业及特种布料制造行业基本处于充分竞争状态,上游行业产能充足,产品供应稳定,各类产品标准比较完备,品种众多,为相关企业原材料质量的控制和新产品开发提供了可靠的保障。

潜水装备行业位于中游,其上下游产品关联度高,潜水装备行业的发展带动了上游多个行业的发展。

潜水装备行业的下游行业为潜水装备零售业,除生产商自行销售外,还包括从事品牌运营的大型连锁终端商、经销商、代理商及零售商等。其消费者主要分布在休闲及体育运动和专业潜水等领域中。随着休闲及体育运动潜水和专业领域潜水的快速发展,海洋潜水装备行业将同样处于快速发展阶段。

2、行业领先企业分析

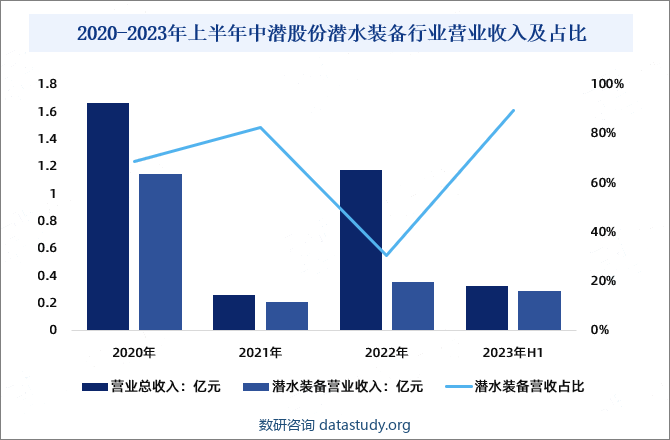

中潜股份有限公司潜水装备产品以潜水服和渔猎服为主,两类产品为公司销售收入的主要来源。其他产品主要包括呼吸调节器、蛙鞋、潜水面镜、潜水鞋靴、运动加压衣、逃生服、水下推进器等潜水装备和其他辅助装备。其他服务主要为潜水培训服务、体验及专业潜水服务。2022年中潜股份营业收入1.18亿元,其中:潜水装备营业收入0.36亿元,占总营收的30.62%;2023年上半年中潜潜水营业收入0.33亿元,其中:潜水装备营业收入0.29亿元,占总营收的89.59%。

六、行业现状

当前,全球休闲及体育和专业潜水活动快速发展,潜水装备需求量呈逐年快速上升趋势,潜水装备行业正处于高速发展时期,市场规模正在逐年扩大,其主要的市场来自于欧美地区和亚太地区,其中美国、德国、法国、意大利等欧洲国家以及韩国、日本、澳大利亚等亚洲国家是全球潜水装备市场的主要消费国家。

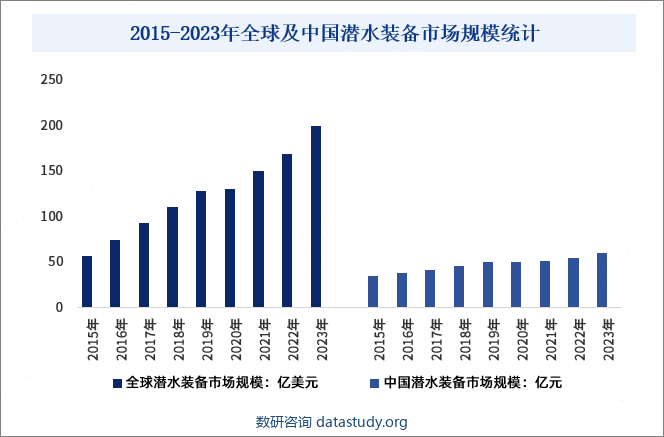

2023年全球潜水装备行业的市场规模达到200亿美元。其中,中国市场作为全球潜水装备行业的一个重要市场,随着人们对于潜水运动的兴趣不断增加,中国潜水装备行业也有了迅猛的发展。2023年,中国潜水装备行业的市场规模将达到60亿元,增长率超过10%。其中,传统型潜水装备仍将占据主流市场,而新型高科技潜水装备也将逐渐得到消费者的认可和接受。

七、发展因素

1、有利因素

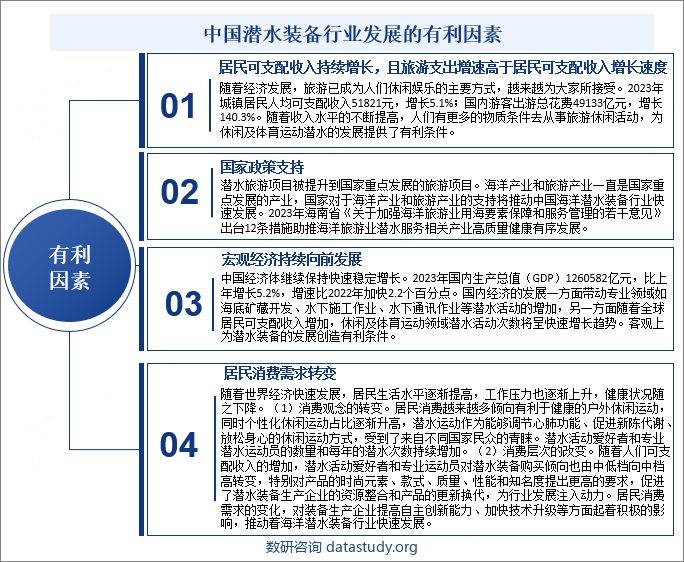

全球潜水装备行业当前正处于快速发展阶段,行业规模也不断扩大,中国潜水装备行业也在市场的快速扩张中,面临着广泛的机遇和挑战。目前,国内潜水装备行业有着充足的资源,包括人才、资金、技术等,对于行业发展有非常好的保障。同时,国内宏观经济持续向前发展、国家政策支持、居民可支配收入持续增长、居民消费需求转变等为中国潜水装备行业发展提供了良好的环境。

2、不利因素

潜水行业一个充满活力的新兴行业,市场规模不断扩大,给潜水装备行业带来更多的机遇。同时,中国潜水装备行业在发展过程中面临着民众对休闲体育运动及潜水活动的认知度不足、潜水领域专业人才储备不足,以及行业处于成长期,行业标准不够完善等不利因素的影响,这些不利因素在一定程度上阻碍了潜水装备行业的发展。

八、竞争格局

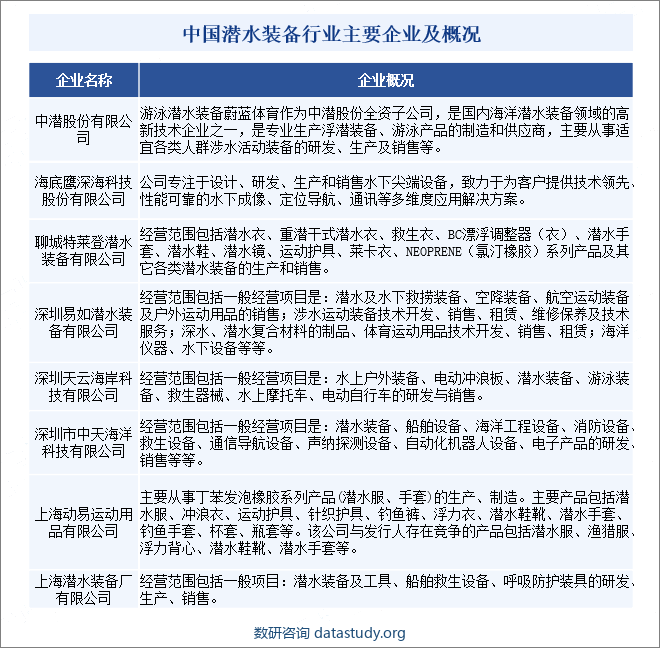

潜水装备制造行业中国现存“潜水装备”相关企业众多,但具备自主研发能力、生产规模较大、品种系列齐全的企业较少。从地域分布来看,中国潜水装备相关企业主要集中在广东、海南、江苏、山东、浙江等地。其中广东拥有最多相关企业。目前,国内潜水装备行业主要企业包括中潜股份有限公司、海底鹰深海科技股份有限公司、聊城特莱登潜水装备有限公司、深圳易如潜水装备有限公司、深圳天云海岸科技有限公司、深圳市中天海洋科技有限公司、上海动易运动用品有限公司、上海潜水装备厂有限公司等。

九、发展趋势

随着潜水运动越来越流行,潜水装备的市场规模正在迅速增长,潜水装备行业的发展前景十分可观。首先,由于现代潜水装备具有良好的质量和“轻便、实用、安全”的特点,因此对普通消费者的需求日益增加,从而使得潜水装备市场不断拓宽。其次,潜水装备市场也将受益于网络科技的发展,线上销售渠道的进一步拓展可以更加方便地向广大潜水爱好者提供好的潜水装备。最后,潜水装备行业也将受益于政府的鼓励政策,将更多的资源投入到行业里,并进一步促进潜水装备行业的发展。未来,中国潜水装备行业将借助科技进步,不断推陈出新,推出更加智能化、高科技化的潜水装备产品,以满足不同市场和消费者的需求,实现行业的快速发展和可持续发展。

数研咨询 » 潜水装备 - 产业百科