自行车 - 产业百科

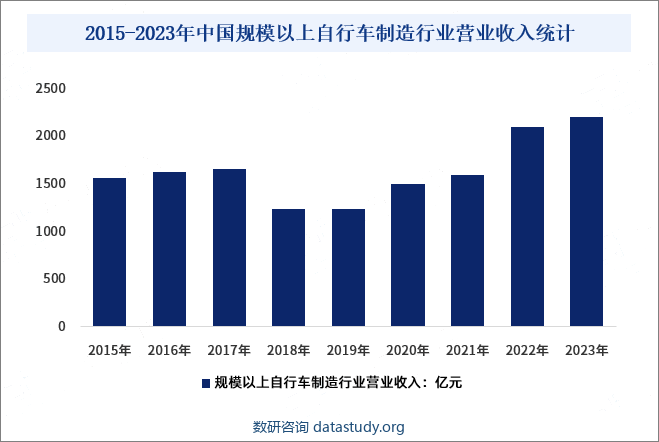

摘要:随着全民运动的普及和“绿色出行”、“低碳生活”等观念的深入人心,自行车受到了越来越多不同层级消费者的喜爱,市场上还先后出现了共享单车、智能单车等新品类,为传统的自行车行业注入了新活力,掀起了新一轮的发展热潮。2022年中国自行车行业规模以上企业实现营收2100亿元。随着人们降碳减排意识逐步提高,自行车出行也更受欢迎,2023年中国自行车行业经济效益持续改善。

一、定义及分类

自行车,英语bicycle,又称脚踏车或单车,通常是二轮的小型陆上车辆,人骑上车后,以脚踩踏板为动力,可以作为绿色环保的交通工具,用来代步出行、运动健身、户外旅游及体育比赛。

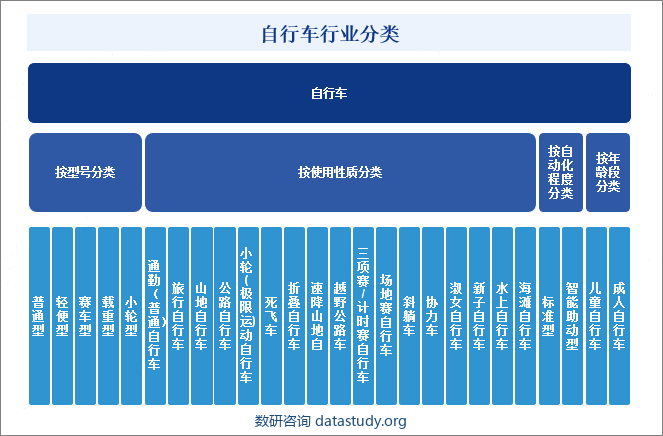

自行车按自动化(智能化)程度可以分为标准型和智能助动型两大类;按型号可以分为标准型、智能助动型;按型号可以分为普通型、轻便型、赛车型、载重型、小轮型;按使用性质可以分为通勤(普通)自行车、旅行自行车、山地自行车、公路自行车、小轮(Cycling BMX极限运动)、死飞车(Fixed Gear Bicycle)、折叠自行车、速降山地自(Down Hill Bike)、越野公路车(Cross-countrycycling)、三项赛/计时赛自行车、场地赛自行车、斜躺车、协力车、淑女自行车、新子自行车、水上自行车、海滩自行车等;按年龄段可以分为儿童自行车及成人自行车。

二、行业政策

1、主管部门及监管体制

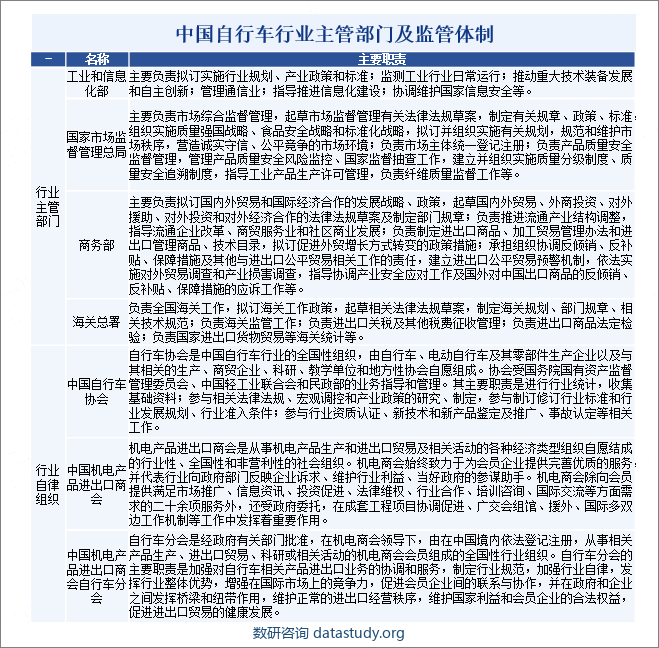

自行车行业主要受工业和信息化部、国家市场监督管理总局、商务部、海关总署等部门的管理;行业自律组织主要是中国自行车协会和中国机电产品进出口商会。

2、相关政策

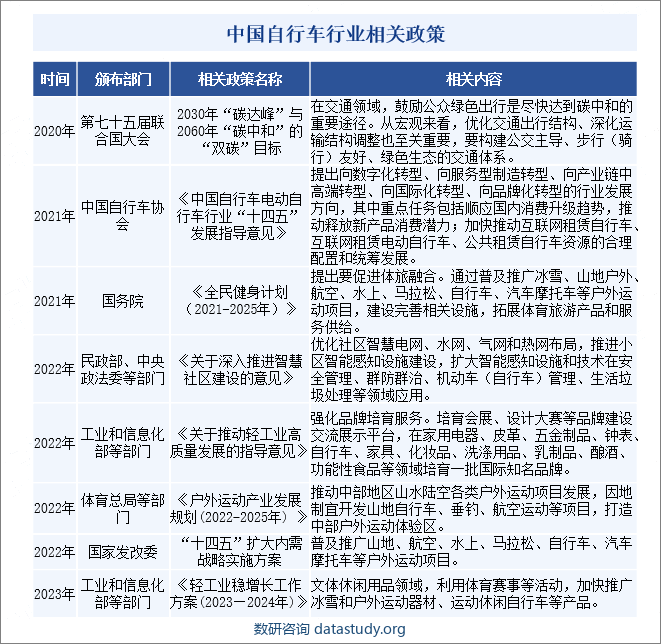

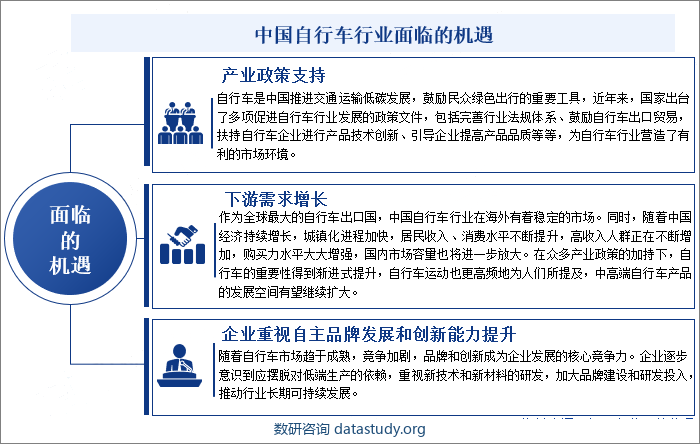

如今,从全社会积极倡导绿色出行、减少碳排放的趋势,到打开社交圈的新方式,再到各地方兴未艾的新赛事,持续升温的“骑行热”带火了自行车产业,发展自行车制造行业符合中国国情。十八届五中全会提出“推进交通运输低碳发展,鼓励自行车绿色出行”,行业将迎来新的历史发展机遇。为此,国家出台了一系列产业政策以支持自行车行业的发展,同时颁布了相关法律法规对其进行规范。

三、发展历程

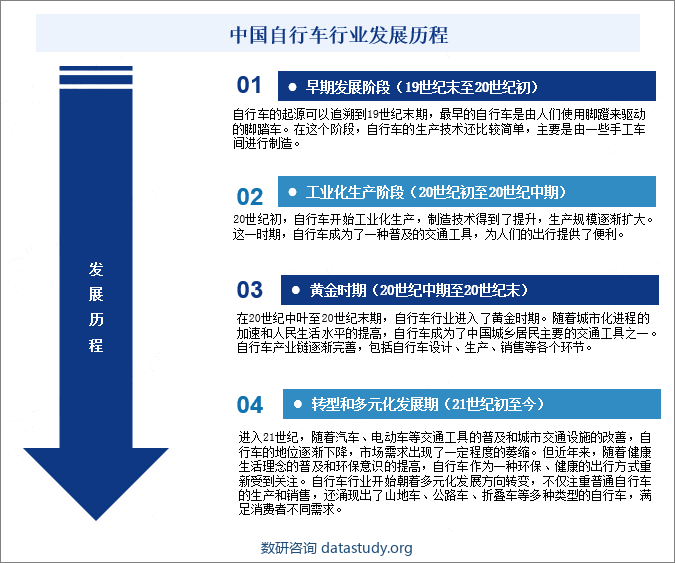

自行车作为一种古老而又经典的交通工具,仍然在现代社会中扮演着重要角色。自行车行业发展大致经历了早期发展阶段、工业化生产阶段、黄金时期以及转型和多元化发展期。

四、行业壁垒

自行车制造行业属于相对传统、成熟的行业,也属于劳动密集型产业,虽然市场规模庞大,但也面临着一些挑战和壁垒,这些壁垒主要包括研发壁垒、品牌壁垒、规模壁垒和渠道壁垒等。

五、产业链

1、行业产业链分析

从产业链来看,中国形成了成熟、完整的自行车全产业链,生产厂商众多、制造能力较强,拥有全球一半以上的生产能力。自行车行业的上游行业主要为零配件和原材料的生产制造企业,原材料主要包括钢铁、橡胶等。其中非核心零部件,诸如车把、刹车、车轮、鞍座、减震等,生产门槛较低,行业竞争激烈,供给充足,议价能力弱,企业毛利率水平较低。

自行车行业的中游行业主要为整车制造企业,按照经营模式可以分为三类:OEM、ODM、OBM。其中,OEM/ODM进入门槛相对较低,存在下游品牌商压价情况,生产商议价能力较低,毛利率水平较低;OBM模式的盈利需要依托较强的自主品牌影响力以向下游整合,进入门槛高,但由于拥有自主定价权,毛利率水平较高,相应的销售费用、管理费用水平也较高。

自行车行业的下游主要为品牌商、经销商和终端消费者。其中中高端市场以欧美大型品牌商为主,同时各个地区存在众多区域性品牌。

2、行业领先企业分析

(1)久祺股份有限公司

久祺股份主要从事自行车整车及其零部件和相关衍生产品的设计、研发、生产和销售。经过二十余年的发展,公司成为国内主要的自行车产品出口商之一,产品远销全球五大洲80多个主要国家和地区,致力于将自行车产品的“中国制造”遍布世界各地,为全球客户“一站式”提供全尺寸、多系列的自行车及相关产品。2021年久祺股份营业收入高达到37.1亿元,较2020年增长62%;2022年久祺股份营业收入为23.76亿元,较2020年下降36%;2023年前三季度久祺股份营业收入为15.53亿元。

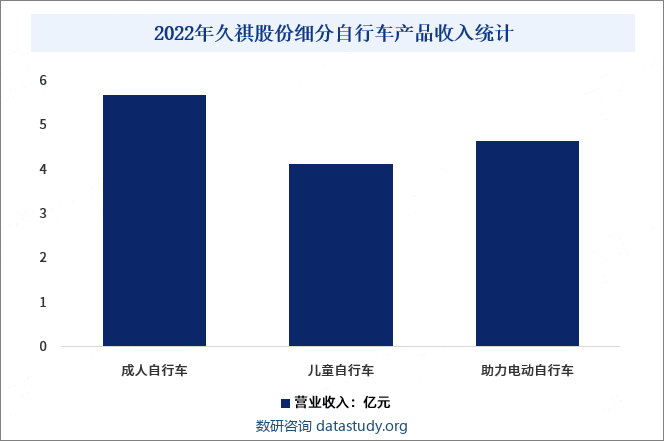

久祺股份主要产品包括儿童自行车、成人自行车、助力电动自行车等整车及相关配件产品。2022年久祺股份成人自行车营业收入5.68亿元,占总营收的23.90%,儿童自行车营业收入4.13亿元,占总营收的17.38%;助力电动自行车营业收入4.63亿元,占总营收的19.50%。

(2)上海凤凰企业(集团)股份有限公司

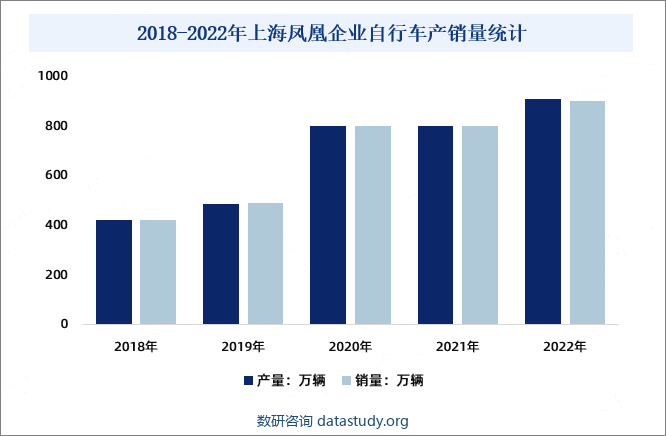

上海凤凰主营凤凰自行车整车业务具有完善的品牌管理、生产研发和产品销售体系,生产销售的凤凰牌自行车系列产品,不仅远销欧美拉非等国际市场,更是国内家喻户晓的著名畅销产品。作为国内自行车行业中的“老字号”企业,公司多年来一直致力于自行车产业的发展,具有十分丰富的自行车生产经营经验。2022年上海凤凰企业自行车产量909.12万辆,较2021年增长107.81万辆;自行车销量902.64万辆,较2021年增长102.07万辆。

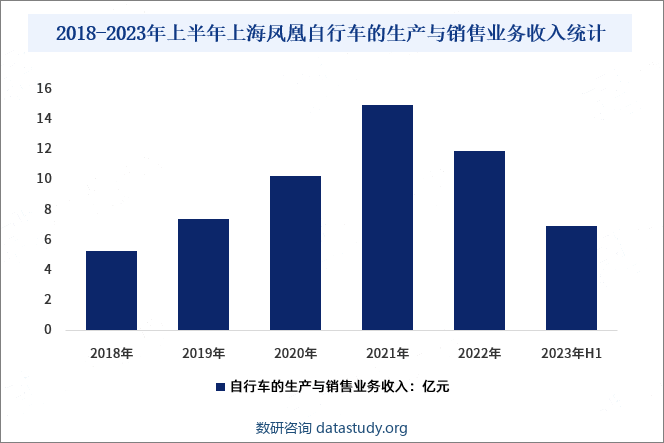

2022年度,上海凤凰的自行车整车及相关零件生产和销售收入11.86亿元, 2023年上半年自行车的生产与销售业务收入为6.93亿元。

六、行业现状

中国自行车行业发展历史悠久,拥有广泛的用户基础,形成了较为完善的产业链和配套体系,在天津、上海、江苏、浙江和广东等地逐步构建起产业集群,且近年来在生产能力、工艺设计和产品质量等方面的水平均有所提高。随着全民运动的普及和“绿色出行”、“低碳生活”等观念的深入人心,自行车受到了越来越多不同层级消费者的喜爱,市场上还先后出现了共享单车、智能单车等新品类,为传统的自行车行业注入了新活力,掀起了新一轮的发展热潮。2022年中国自行车行业规模以上企业实现营收2100亿元,2023年中国自行车行业经济效益持续改善。

七、发展因素

1、机遇

近年来,新一轮科技革命和产业变革为自行车行业发展创造了新契机。自行车零售行业在市场需求的增长、产业政策的支持、产品升级与创新、品牌建设与服务升级等方面都面临着巨大的机遇。

2、挑战

进入21世纪,随着汽车、电动车等交通工具的普及和城市交通设施的改善,自行车的地位逐渐下降,市场需求出现了一定程度的萎缩。同时,国际市场竞争激烈,中国自行车行业面临研发创新能力与国外领先企业尚存在差距、品牌意识仍有待加强及海外主要区域的贸易政策限制等多方面的挑战。

八、竞争格局

自行车行业由于准入门槛较低,早期行业参与者众多,以粗放式发展为主,大多围绕低端产品展开激烈竞争,但通过近年来的行业洗牌,自行车行业已从初期的高速发展进入整合阶段,不具备产品、技术竞争力的企业逐渐被淘汰或兼并。

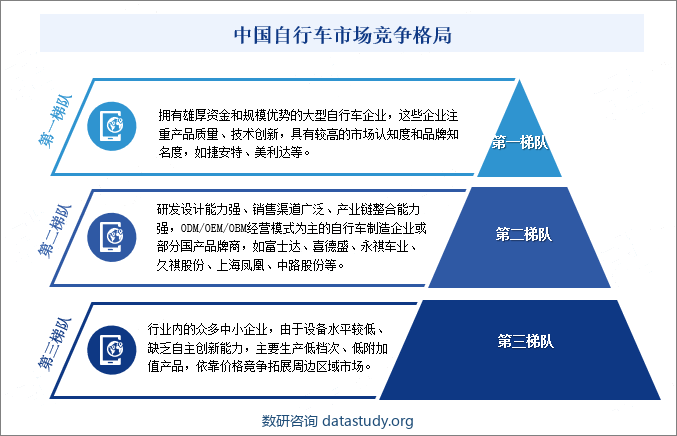

中国自行车行业经过多年的发展,行业竞争格局已经非常清晰,分为了三个梯队:第一梯队是拥有雄厚资金和规模优势的大型自行车企业,这些企业注重产品质量、技术创新,具有较高的市场认知度和品牌知名度,代表企业有捷安特、美利达等;第二梯队是研发设计能力强、销售渠道广泛、产业链整合能力强,ODM/OEM/OBM经营模式为主的自行车制造企业或部分国产品牌商,代表企业有富士达、喜德盛、永祺车业、久祺股份、上海凤凰、中路股份等;第三梯队是行业内的众多中小企业,由于设备水平较低、缺乏自主创新能力,主要生产低档次、低附加值产品,依靠价格竞争拓展周边区域市场。

随着自行车制造行业竞争的加剧,国内行业集中度持续上升,目前自行车行业的竞争格局相对稳定。国内自行车制造行业主要企业有台湾巨大机械工业股份有限公司、美利达(Merida)自行车(中国)有限公司、深圳中华自行车(集团)股份有限公司、上海凤凰企业(集团)股份有限公司、中路股份有限公司、永安行科技股份有限公司、久祺股份有限公司、永祺(中国)车业股份有限公司、深圳市喜德盛自行车有限公司、天津富士达自行车工业股份有限公司等。

九、发展趋势

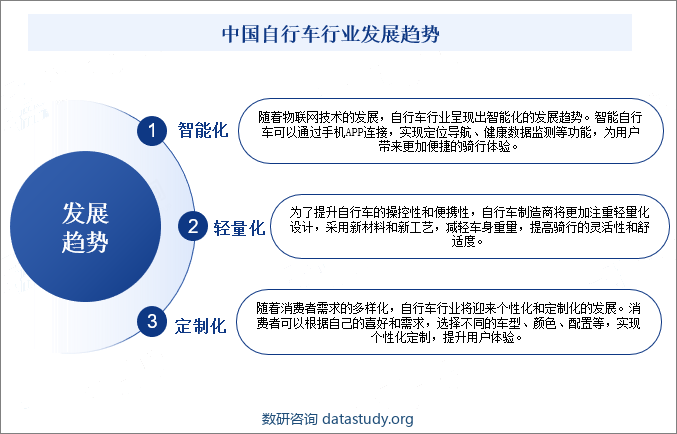

中国是自行车大国,近年来,中国自行车行业综合表现非常亮眼。中国是世界上有名的“自行车王国”,自行车的保有量、消费量和出口量都展现出蓬勃的发展态势。随着社会科技飞速发展,市场节奏的变化也比过去更加迅猛,未来产品技术和市场发展方向变得更加重要。智能化、轻量化和定制化将成为自行车行业未来的发展趋势。随着人们对健康、环保出行需求的不断增加,中国自行车行业必将迎来更加美好的明天。

数研咨询 » 自行车 - 产业百科