宠物饲料 - 产业百科

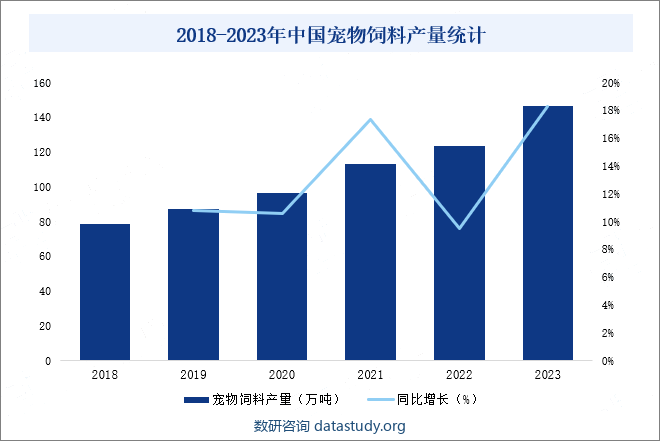

摘要:受益于中国经济不断发展、人均收入水平的提高、人口家庭结构变化以及消费理念的升级等多重驱动因素,中国居民饲养宠物数量快速增长,宠物饲料需求日益扩大,据中国饲料工业协会统计,2023年全国工业饲料总产量32162.7万吨,同比增长6.42%,其中,宠物饲料产量146.3万吨,同比增长18.27%,未来,随着中国人均收入水平的提高以及消费理念的升级,中国宠物饲料将迎来更加的增长空间,市场前景十分可观。

一、定义及分类

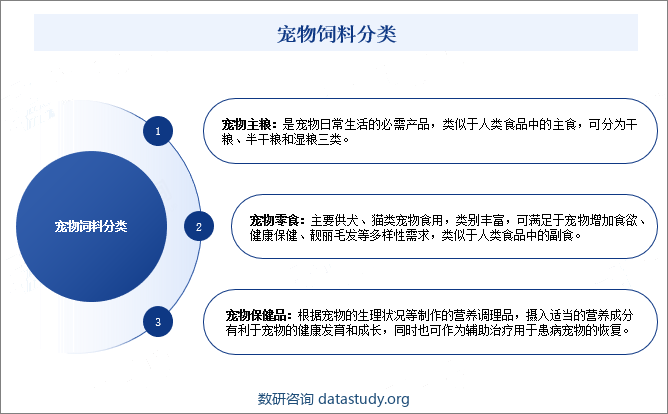

宠物饲料即宠物食品,是专为宠物制备的食物,旨在提供它们所需的营养,以维持其健康和良好的生活状态。根据产品的用途不同,宠物食品可分为宠物主粮、宠物零食和宠物保健品,其中,宠物主粮为宠物日常生活的必需产品,类似于人类食品中的主食,可分为干粮、半干粮和湿粮三类;宠物零食主要供犬、猫类宠物食用,类别丰富,可满足于宠物增加食欲、健康保健、靓丽毛发等多样性需求,类似于人类食品中的副食。

二、行业政策

1、主管部门及监管体制

宠物饲料行业的主管部门主要为国家发改委、农业农村部和海关总署,行业自律组织主要为中国饲料工业协会、中国优质农产品开发服务协会、中国出入境检验检疫协会和中国礼仪休闲用品工业协会宠物产业分会。

国家发改委主要承担行业发展的宏观管理职能,负责产业政策的研究制定、行业的管理与规划等;农业农村部负责制定行业的相关方针政策和总体规划,拟订行业的部门法规,发布行政规章,组织制定行业的技术政策、技术体制和技术标准等;海关总署主要承担行业相关产品的出入境检验检疫工作。

中国饲料工业协会的主要职能为协助行政主管部门拟定本行业有关的法律法规和政策建议,提供信息咨询服务以及宣传普及饲料工业基本知识;中国优质农产品开发服务协会的主要职能为组织农产品质量方面的行业标准和国家标准的制定与实施;中国出入境检验检疫协会的主要职能为订立出入境检验检疫的行规行约,提供检验检疫技术、方法以及标准的培训和咨询服务;中国礼仪休闲用品工业协会宠物产业分会的主要职能为开展宠物产业领域的国家和行业品牌培育,受政府委托承办或根据市场和行业发展需求,组织企业参加宠物产业领域的全国性专业展览会,组织国际性和行业性重点技术交流和经济贸易活动及会议等。

2、相关政策

近年来,中国相关部门发布一系列政策支持、鼓励、规范宠物饲料行业发展,为行业发展提供良好的政策环境,2022年4月,农业农村部发布《进口饲料和饲料添加剂登记管理办法》,指出:批准加拿大冠军宠物食品公司生产的“爱肯拿室内大餐猫粮”产品配方及质量标淮改变,重新颁发进口登记证,(2021)外饲准字069号登记证同时作废。2024年2月,农业农村部发布《2024年饲料质量安全监管工作方案》,指出:强化饲料质量安全监管,提高畜产品质量安全保障水平,促进畜牧业高质量发展。

三、发展历程

在过去几十年,中国宠物饲料行业经历了从起步阶段到逐渐成熟的发展过程,市场规模不断扩大,产品质量和种类逐步提升,行业呈现多元化和专业化的发展趋势。

四、行业壁垒

1、技术壁垒

宠物饲料种类丰富、配方多样,且为保证宠物食品最大程度发挥营养功能性,需要对其不同的原料进行不同形式的加工,生产涉及的各类指标较为复杂、技术壁垒相对较高。宠物饲料的主要技术工艺包括宠物饲料配方设计、宠物饲料制造工艺和宠物饲料质量控制技术。宠物饲料的研发与生产涉及的技术领域较多,宠物饲料配方设计专业性较高、生产涉及的各类工艺参数指标需要长期积累。行业内企业需经过多年技术探索和生产经验积累方可被市场所认可,新进入企业在技术开发和技术应用等方面缺乏技术沉淀,产品开发存在技术和质量风险,很难在短期内形成有效的技术竞争实力,对行业新进入者有较高的技术壁垒。

2、产品质量壁垒

稳定可靠的产品质量成为决定宠物饲料生产企业在行业内竞争地位的重要因素。随着人均收入水平的提高,居民饲养宠物数量的快速增长,以及养宠理念的持续升级,宠物逐渐向家庭成员的角色转变,养宠人群更加注重宠物饲料的高品质与营养价值,中国也陆续出台了针对宠物饲料的安全生产及产品质量标准等文件规范宠物饲料行业。影响产品质量的主要因素包括原材料质量、生产设备及生产工艺流程、质量控制水平、产品检验水平等。提升产品质量并维持产品的高品质需要企业稳定的生产及质量控制能力、丰富的生产管理经验和过硬的品质保证体系。行业新进入者难以在短时间内达到稳定可靠的质量控制水平,形成了一定的产品质量壁垒。

3、销售渠道壁垒

拥有成熟、稳定的销售渠道是提高市场份额、提升品牌影响力的重要手段之一,也是宠物饲料行业企业成功经营的关键。目前宠物饲料在国内通常的销售渠道包括线下实体门店、线上电商平台等多种渠道,建立完善的线下销售渠道需要构建营销网络和培育消费者品牌认知度等消费习惯,需要持续不断的推广投入、行之有效的管理体系和长期的时间积累,对行业新进入者构成一定的壁垒;线上渠道方面,在国内各大主流电商平台实现的产品销量增长主要取决于访客流量的提升,商家需要向电商平台支付营销推广费用,品牌知名度以及产品认可度需建立在持续营销投入的基础之上。因此,线上线下持续、完善的品牌推广策略对行业新进入者形成销售渠道壁垒。

4、品牌壁垒

随着居民消费水平的提高以及科学育宠理念的普及,宠物对于现代养宠家庭的情感属性定位愈来愈突出,宠物主愈来愈关注宠物饲料的品质与营养价值,而宠物饲料的品牌则意味着产品安全性和营养全面性的保障,因此信赖品牌、消费品牌已成为宠物饲料消费的一种趋势和必然。伴随着国内宠物饲料行业的迅速发展,国内部分优秀本土品牌多年深耕宠物饲料领域,逐步积累了完善的生产技术体系,并充分布局线上、线下多元化销售渠道,加大营销投入,逐步建立起了良好的客户口碑。良好的品牌影响力和客户口碑的塑造是一家企业在产品质量、产品设计、品牌定位和营销渠道等诸多方面投入大量人力、物力长期耕耘的结果,品牌定位与品牌经营的长期性和复杂性对行业新进入者形成了一定的品牌壁垒。

五、产业链

1、行业产业链分析

宠物饲料行业上游主要是供应农产品和肉类等的农副产品行业,上游行业中的供应商数量众多,市场供应充足,不存在供应瓶颈。产品加工完成后,通过线下实体门店、线上电商平台等多种销售渠道,最终到达消费者手中,宠物饲料消费者主要为宠物饲养人群,消费需求的稳定增长是宠物饲料行业生存与发展的基础,是行业长期可持续发展的保障。

2、行业领先企业分析

(1)乖宝宠物食品集团股份有限公司

乖宝宠物食品集团股份有限公司始建于2006年,主要从事宠物食品的研发、生产和销售,主要产品包括宠物犬用和猫用主粮系列、零食系列和保健品系列等,产品销往欧美、日韩等三十多个国家和地区,主要客户包括沃尔玛、斯马克、品谱等全球大型零售商和知名宠物品牌运营商。2022年乖宝宠物零食业务收入达19.54亿元,同比增长19.88%;主粮业务收入达13.88亿元,同比增长52.19%。

(2)烟台中宠食品股份有限公司

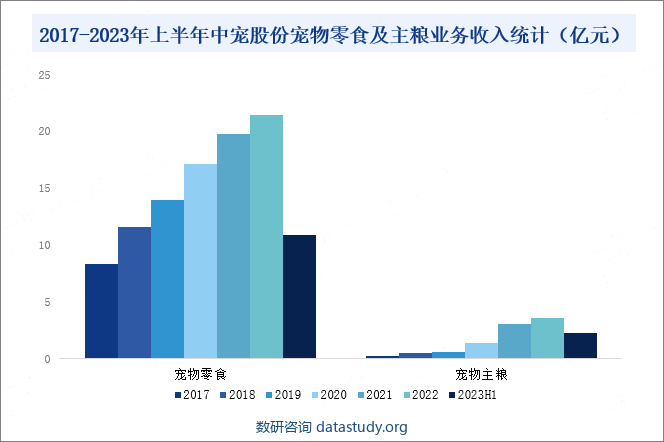

烟台中宠食品股份有限公司创立于1998年,一直专注于宠物食品行业,旗下拥有“Wanpy”、“ZEAL”、“领先”、“Happy100”、“King Kitty”等自主品牌,产品涵盖犬用、猫用两大类别,涉及宠物干粮、湿粮、零食、冻干、饼干、洁齿骨、皮卷等全线产品1000余个品种。2022年中宠股份宠物零食业务收入达21.41亿元,同比增长8.13%;宠物主粮业务收入达3.60亿元,同比增长17.46%,2023年上半年中宠股份宠物零食和主粮业务收入已完成10.90亿元和2.29亿元。

六、行业现状

受益于中国经济不断发展、人均收入水平的提高、人口家庭结构变化以及消费理念的升级等多重驱动因素,中国居民饲养宠物数量快速增长,宠物饲料需求日益扩大,据中国饲料工业协会统计,2023年全国工业饲料总产量32162.7万吨,同比增长6.42%,其中,宠物饲料产量146.3万吨,同比增长18.27%,未来,随着中国人均收入水平的提高以及消费理念的升级,中国宠物饲料将迎来更加的增长空间,市场前景十分可观。

七、发展因素

1、有利因素

(1)人均收入水平不断提高

人均收入水平提升促使居民消费不断升级,而饲养宠物也具有较高的成本,在双向影响下,经济水平与宠物市场规模呈正向变动。人均GDP和可支配收入的提高,意味着居民消费能力的增强,越来越多人更有能力负担养宠物所需的费用,从而选择养宠或者是更好地养宠。根据发达国家宠物行业发展经验,各国宠物行业渗透率与人均GDP呈现出正相关关系。中国已经进入宠物行业快速发展阶段,人均GDP及可支配收入的不断增长为居民消费提供了坚实的经济基础。

(2)养宠人群不断扩大

以“老龄化”、“城镇化”为特点人口结构改变是推动宠物行业发展的重要因素之一。一方面,在城镇化进程加快的影响下,年轻人选择从农村涌向城市,进而引致空巢老人数量快速增长,据国家统计局的数据显示,2023年中国65岁及以上人口21676万人,占全国人口总数的15.4%。老年人面临较为强烈的孤独感,在陪伴需求的驱使下提升养宠倾向。另一方面,常住人口城镇化率提升,尤其是年轻人向城市聚集,由于年轻人消费理念、情感寄托等因素,在经济能够负担的范围内饲养宠物已经成为年轻人流行趋势。随着养宠人群不断扩大,对宠物饲料需求将进一步扩大。

(3)宠物地位提升,抬高宠物主消费意愿

20世纪国内对犬猫的概念停留在看门、捕鼠的工具,提供给它们的食物主要是剩饭剩菜,以满足其基本生命需求为目的。随着人和宠物亲密关系的加深,宠物被赋予了“人”的属性,“宠物人性化”的趋势出现。宠物的地位发生根本变化,由最初的“看家护院”到玩伴,进而转变为家庭成员的一部分。基于宠物地位的提升,宠物主为宠物消费的意愿亦大幅提升,带动整体宠物行业消费的增长。

(4)科学养宠观念提升

随着社会经济发展,居民生活水平的不断提高以及宠物家庭地位的提高,宠物主的诉求逐渐向精细化科学养宠方向转变,对宠物食品的品质和健康也有着更高的追求,宠物主愿意支付更高的价格选购品质更优、原材料更健康、甚至量身定制的宠物食品。

2、不利因素

(1)品牌建设与国际品牌仍有差距

由于国外品牌较早进入宠物饲料市场,线下渠道建设成熟,拥有专业的上下游供应链管理及稳定的销售渠道。国外知名品牌在品牌调性、品牌建设、品牌战略上总体领先于国内品牌。国外品牌主打中高端市场,在中高端主粮领域优势明显,高端产品曝光率高,树立了专业的品牌形象,同时在中低端产品领域主打亲民路线。因此,国外知名品牌的产品能够针对几乎所有消费者人群,覆盖面广泛,利用线下专业商超渠道以及多元品牌组合获取了较多的市场份额。相比之下,国内厂商品牌建设基础较薄弱,品牌多样性不足,消费人群覆盖面较小,主要产品更多布局中低端市场,品牌溢价仍不如国际品牌。

(2)行业标准尚需完善

中国宠物饲料行业起步晚,目前国内行业标准和规范体系正在逐步建立中,行业尚未形成有序发展的专业市场。随着近几年市场迅速发展,越来越多的中小厂商加入市场竞争,由于缺乏可约束性的行业标准,行业内企业产品质量良莠不齐,一些不良企业扰乱了宠物饲料行业的健康有序发展。从长远来看,标准的缺失将影响宠物饲料行业的发展进程。

(3)行业内高素质人才匮乏

近年来,中国成为全球增长较快的宠物食品饲料市场之一,对专业型人才的需求量迅速扩大,而人才储备数量和质量短期内无法满足行业增长。宠物饲料行业是一个交叉复合领域,涉及动物营养学、动物生理学、食品科学、兽医学、微生物学、免疫学等多个分支学科领域,对人才的复合性要求较高;其次,宠物饲料作为国内近年来的新兴热门行业,高校在该领域的教育培养体系尚处于起步阶段,行业整体人才储备落后于国际水平。行业内复合人才、高端人才的匮乏对行业发展产生不利影响。

(4)文明养宠理念仍需进一步普及

随着中国养宠渗透率的逐年提升,宠物数量显著增多,但宠物主随意弃养、不使用牵引绳等不文明养宠行为,引致部分社会人士宠物反感度增加等现象,不利于宠物行业的健康、有序发展。文明养宠理念的欠缺成为中国宠物饲料行业发展中的不利因素。

八、竞争格局

由于国外品牌较早进入宠物饲料市场,在品牌调性、品牌建设、品牌战略上总体领先于国内品牌,因此,在国内宠物饲料市场占据了较高的市场份额(如玛氏、普瑞纳等),而国内宠物饲料品牌起步较晚,且中小品牌较多,品牌宣传力度有限,销售渠道布局不足,行业缺乏整合,导致国内宠物饲料行业集中度较低,市场竞争较为激烈,随着国内宠物行业相关政策的不断完善,行业门槛逐渐提高,近年来中国宠物饲料行业无序竞争的局面有所改变,此外,产业资本的进入加速行业整合,客户、资金及各类资源逐步向头部企业集中,头部企业的优势进一步放大,行业集中度明显提升。目前,中国宠物饲料行业内头部企业主要包括乖宝宠物、中宠股份、佩蒂股份、路斯股份等,从营收情况来看,2022年乖宝宠物营业总收入高于中宠股份、佩蒂股份和路斯股份,2022年乖宝宠物营业总收入达33.98亿元,同比增长31.96%,2023年1-9月乖宝宠物营业总收入已完成31.12亿元。

九、发展趋势

随着我国居民收入提升和养宠人群不断扩大,宠物作为伴侣动物在人们生活中占据着越来越重要的地位,中国宠物饲料行业发展前景广阔,潜力巨大。未来,随着人们对宠物养护意识的提高,中国宠物饲料行业有望朝着更为专业、健康、个性化的方向发展,企业需要不断创新,满足消费者不断提高的期望。

数研咨询 » 宠物饲料 - 产业百科