酿酒 - 产业百科

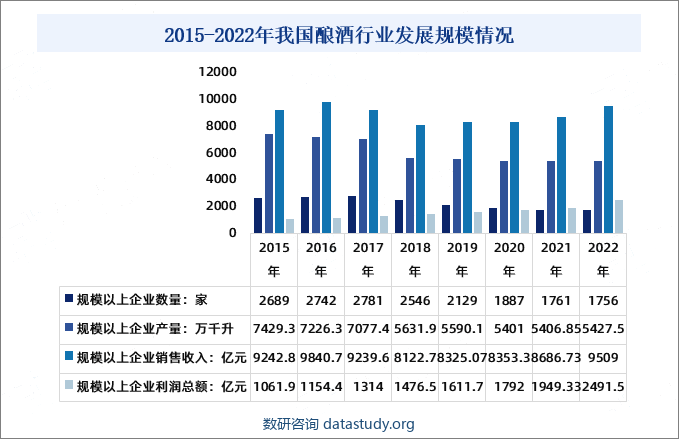

摘要:随着人们对品质的不断追求和消费水平的提高,酿酒产业已经发展成为一个规模庞大,且具备良好市场潜力和发展前景的新兴产业。据统计,2022年中国酿酒行业规模以上企业产量5406.85万千升,同比增长20.65万千升;行业销售收入9509亿元同比增长822.27亿元;行业利润总额2491.5亿元,同比增长542.17亿元。

一、定义及分类

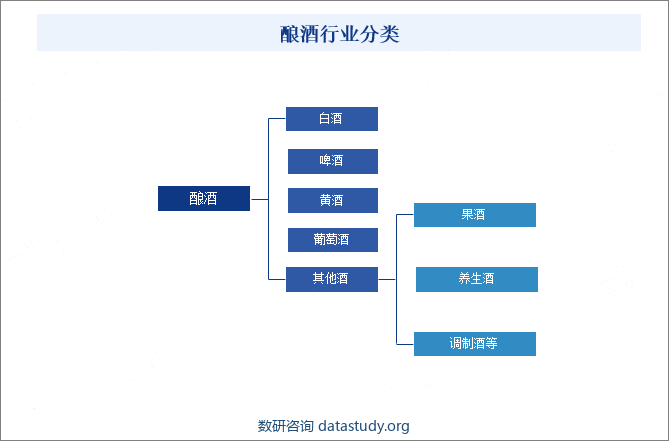

酿酒是指通过发酵过程将含有可发酵糖分的原料转化为酒精和二氧化碳的过程。不同类型的酒采用不同的原料和发酵条件,产生了各种风味和口感的酒类产品。以《国民经济行业分类与代码》作为判定标准,酿酒行业作为二级行业,主要包含了作为白酒、啤酒、黄酒、葡萄酒及其他酒四组产品分类,而其他酒还可以细分为果酒、养生酒、调制酒等。

二、行业政策

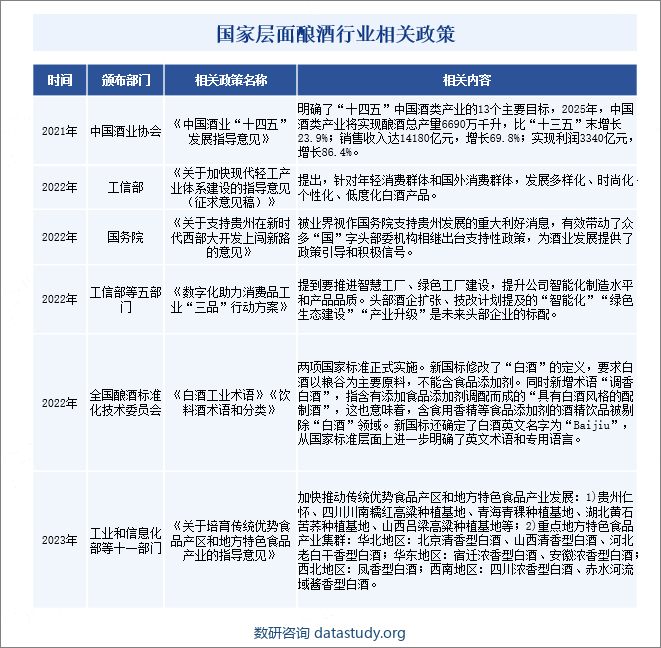

酿酒产业作为万亿级支柱产业,是中国国民经济组成中极为重要的一部分。国家层面一直都很重视和关心酿酒产业发展,为了促进酿酒行业的发展,中国政府及相关部门出台了一系列的指导意见和相关政策。

酿酒产业的重要性,不仅体现在为国家和地方贡献了大量财政收入,还有效带动一二三产业融合发展、解决大量社会就业,以及在践行社会公益、推动乡村振兴等方面发挥重要作用。近两年,酿酒重点产区所在地的各级地方政府为了推动酿酒产业发展,也都持续释放政策利好信号。

三、发展历程

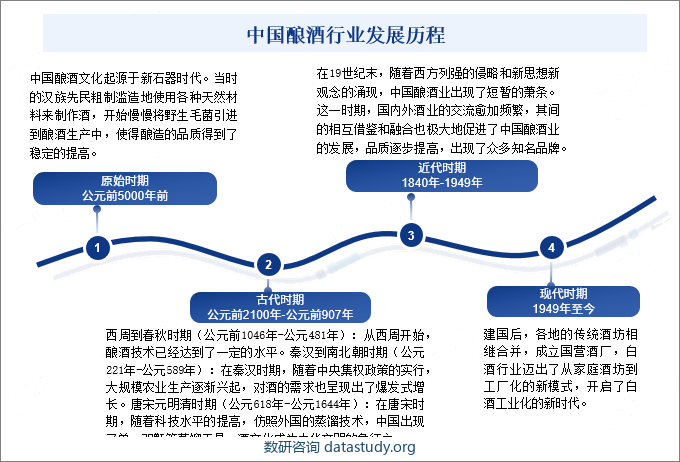

早在原始部落时期,中国就有了酿酒的历史。随着历史不断地进步发展,中国的酿酒文化也呈现出了多样化的进程。中国酿酒历经千百年的发展才得以今日的繁荣。从原始时期到现代,酿酒技术不断得到改进和提升,酒的质量也愈加优良。

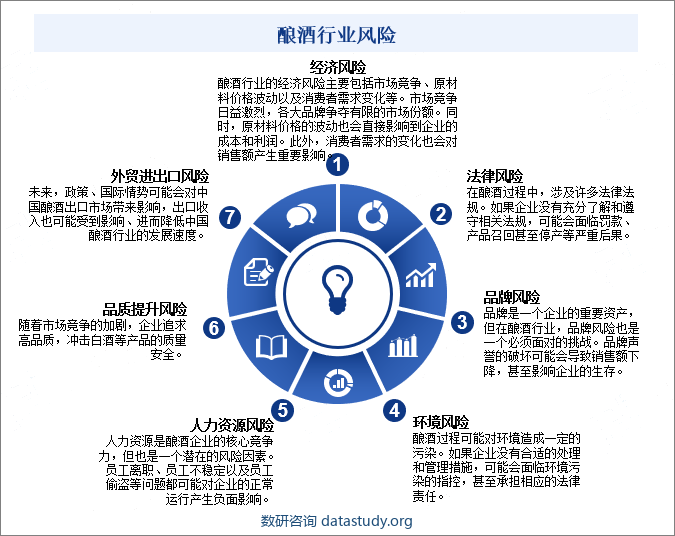

四、行业壁垒/风险

1、行业壁垒

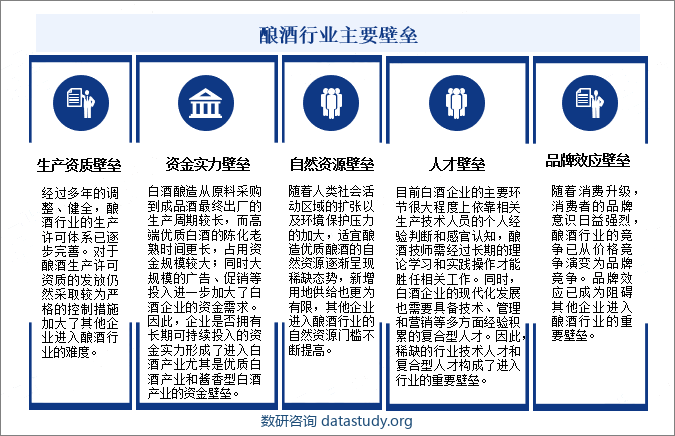

中国,一个拥有几千年历史的文明古国,以其深厚的酿酒文化与工艺,赢得了“酒国”的美誉。自古以来,酿酒一直被视为中国传统工艺的重要组成部分。酒类品种丰富多样,满足了国人不同的喜好和需求。进入新时代,随着国民生活水平的日益提升,催生了一批如茅台、五粮液、泸州老窖等著名酿酒企业的快速发展。能否拥有酿造高品质白酒的自然资源,是进入本行业的资源壁垒。粮液、贵州茅台、泸州老窖等龙头酒企,近年通过科技创新,构筑起自己更高的竞争壁垒,巩固自己龙头地位。目前白酒企业在基酒酿造、勾调等主要环节仍沿用传统工艺,很大程度上依靠相关生产技术人员的个人经验判断和感官认知,因此,稀缺的行业技术人才和复合型人才构成了进入行业的重要壁垒。同时,中国对于酿酒生产许可资质的发放仍然采取较为严格的控制措施,这一措施加大了其他企业进入酿酒行业的难度。

2、行业风险

每进入一个新的行业,企业就会面临新的竞争环境和经营困难,可能会带来系统风险、资产分散化和成本风险。酿酒行业是一个充满活力和竞争激烈的行业,但同时也存在着各种风险和挑战。

五、产业链

酿酒产业链上游是粮食种植业、酿酒容器和包装印刷行业,酿酒原料包括高粱、玉米、小麦等粮食作物;中游为酿酒制造企业,包括贵州茅台酒股份有限公司、四川省宜宾五粮液集团有限公司、山西杏花村汾酒集团有限责任公司、泸州老窖股份有限公司、四川郎酒集团有限责任公司等领先企业;下游客户为酒类批发零售业,包括酒吧、餐饮、娱乐场所、商超、烟酒店以及电商平台等,终端消费者为各类人群。

六、行业现状

酿酒行业产品种类繁多,涵盖啤酒、白酒、葡萄酒、果酒等各类酒精饮料,市场需求旺盛。随着人们对品质的不断追求和消费水平的提高,酿酒产业已经发展成为一个规模庞大,且具备良好市场潜力和发展前景的新兴产业。据统计,2022年中国酿酒行业规模以上企业数量1756家,较2021年减少5家;酿酒行业规模以上企业产量5406.85万千升,较2021年增长20.65万千升;行业规模以上企业销售收入9509亿元,较2021年增长822.27亿元;规模以上企业利润总额2491.5亿元,较2021年增长542.17亿元。

七、发展因素

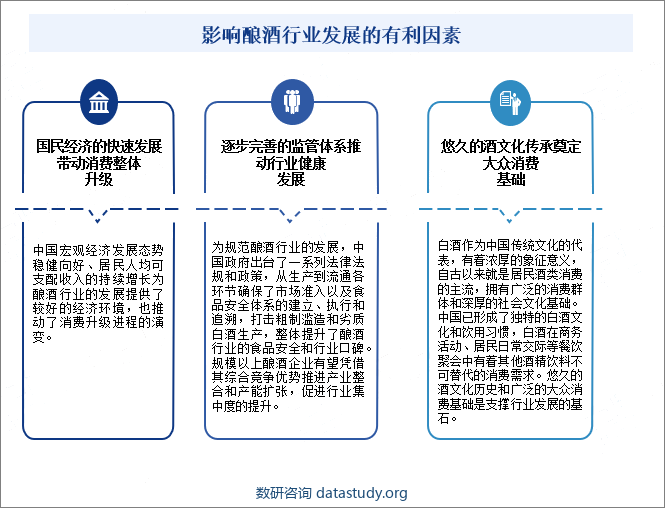

1、有利因素

中国国民经济不断发展、逐步完善的监管体系以及悠久的白酒文化传承奠定大众消费基础,对促进中国酿酒行业发展有着重要的作用。这些因素相互作用,共同影响着酿酒企业的发展。

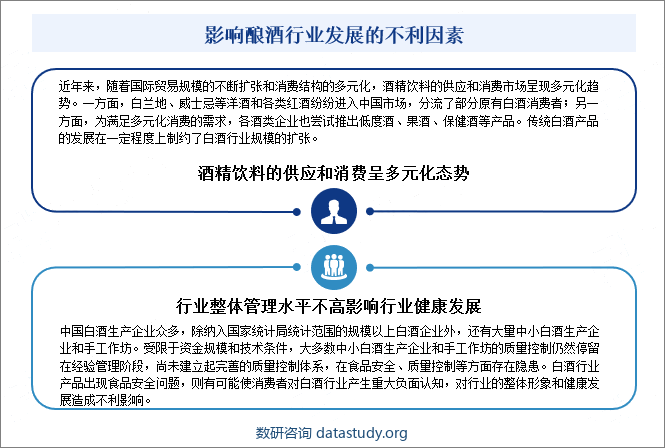

2、不利因素

白酒是中国的传统民族产品,已经发展成为中国酿酒行业主要支柱产业。近年来,随着国际贸易规模的不断扩张和消费结构的多元化,行业整体管理水平不高对中国酿酒行业的整体形象和健康发展造成不利影响。

八、竞争格局

中国有着悠久的酿酒历史,是世界上最早的酿酒国家之一。白酒是中国特有的酒种,具有独特的民族文化内涵,目前,中国白酒行业龙头企业包括贵州茅台和五粮液、洋河、泸州老窖、山西汾酒等知名品牌,行业竞争格局比较稳固,贵州茅台、五粮液等龙头企业的竞争优势愈发明显。2022年贵州茅台和五粮液总市值遥遥领先其他白酒企业,位于白酒行第一梯队;其次是山西汾酒、泸州老窖、洋河股份和古井贡酒总市值位于第二梯队;第三梯队是舍得酒业、迎驾贡酒、今世缘、酒鬼酒等。

九、行业前景

随着社会经济水平发展和消费者生活水平的提升,中国酒类消费已经逐渐从基本消费转变为“少喝酒、喝好酒”的趋势发展,市场需求也逐渐转向健康化和多样化,葡萄酒等酿酒产品受到越来越多的青睐。在高端和中高端产品快速发展的当下,行业会不断完善,得到更多技术支持,从而提高质量,提升自身竞争力。同时,随着中国大数据产业快速崛起,大数据将在酿酒行业发挥着更大的作用,从而帮助企业更好地掌握市场信息,提高供需的匹配,及时发现行业的发展趋势,从而促进行业的健康发展。未来,优质产能会成为名优酒企能否持续增长的关键要素,酿酒行业的发展前景看好。