饮料 - 产业百科

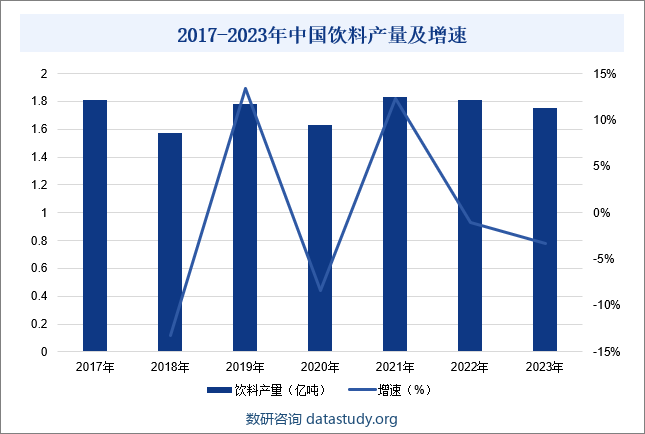

摘要:改革开放以来,饮料行业已经成为中国的新兴行业之一,为中国快速消费品带来新的增长点。同时随着饮料行业的快速发展,在拉动经济、增加税收、带动产业上下游等方面都起着积极作用。近年来,随着健康饮食观念的普及,消费者的个人习惯以及饮料品牌的口碑和信誉发生变化,我国饮料产量呈现波动变化趋势。国家统计局数据显示,2023年中国饮料产量同比下降3.31%至1.75亿吨。

一、定义及分类

饮料是供人饮用的液体,它是经过定量包装的,供直接饮用或按一定比例用水冲调或冲泡饮用的,乙醇含量(质量分量)不超过0.5%的制品饮料,也可分为饮料浓浆或固体形态,它的作用是解渴、补充能量等功能。饮料按照有无酒精可分为含酒精饮料和无酒精饮料,其中,含酒精饮料主要包括发酵酒、蒸馏酒和配制酒;无酒精饮料主要包括碳酸类饮料、果蔬汁饮料、功能饮料、茶类饮料、含乳饮料和咖啡饮料。

二、行业政策

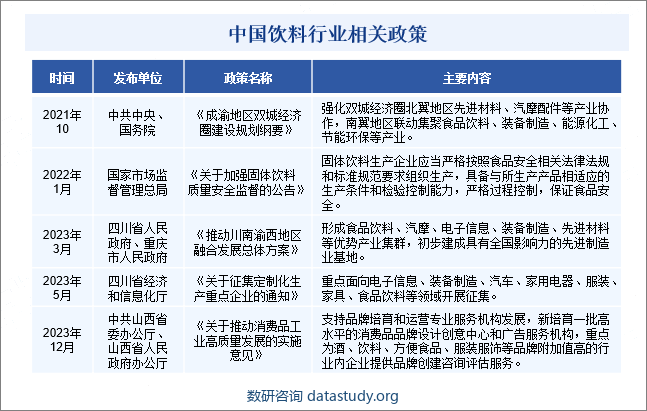

近年来,国家不断印发饮料行业相关政策,持续关注饮料产品质量和安全水平,推动饮料行业健康发展。2023年3月,四川省人民政府和重庆市人民政府印发《推动川南渝西地区融合发展总体方案》,提出形成食品饮料、汽摩、电子信息、装备制造、先进材料等优势产业集群,初步建成具有全国影响力的先进制造业基地。2023年12月,中共山西省委办公厅、山西省人民政府办公厅印发《关于推动消费品工业高质量发展的实施意见》,提出要支持品牌培育和运营专业服务机构发展,新培育一批高水平的消费品品牌设计创意中心和广告服务机构,重点为酒、饮料、方便食品、服装服饰等品牌附加值高的行业内企业提供品牌创建咨询评估服务。

三、发展历程

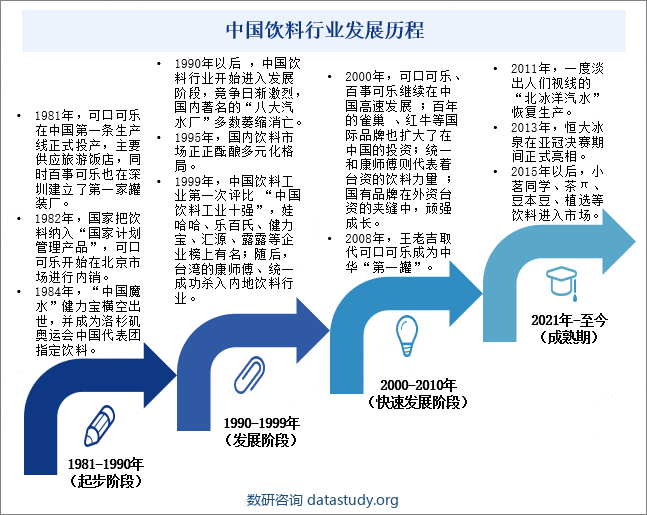

中国饮料行业经历了四个阶段,分别是起步阶段、发展阶段、快速发展阶段和成熟期。1981年,可口可乐在中国第一条生产线正式投产,主要供应旅游饭店,同时百事可乐也在深圳建立了第一家罐装厂。在起步阶段,外资饮料品牌纷纷进军国内市场,为中国饮料品牌的发展带来了新的挑战和机遇。与此同时,国内也开始注重饮料品牌的研发和创新。1984年,“中国魔水”健力宝横空出世,并成为洛杉矶奥运会中国代表团指定饮料。1990年以后,中国饮料行业开始进入发展阶段,竞争日渐激烈,国内著名的“八大汽水厂”多数萎缩消亡。1999年,中国饮料工业第一次评比 “中国饮料工业十强”,娃哈哈、乐百氏、健力宝、汇源、露露等企业榜上有名;随后,台湾的康师傅、统一成功杀入内地饮料行业。

进入快速发展阶段,我国饮料行业涌现多个百亿级品牌。2000年可口可乐、百事可乐继续在中国高速发展;百年的雀巢 、红牛等国际品牌也扩大了在中国的投资;统一和康师傅则代表着台资的饮料力量;国有品牌在外资台资的夹缝中,顽强成长。进入成熟期,我国饮料市场集中度不断提高。2011年,一度淡出人们视线的 “北冰洋汽水”恢复生产。2015年以后,小茗同学、茶π、豆本豆、植选等饮料品牌进入市场。

四、行业壁垒

1、品牌壁垒

随着人们生活水平的提升,人们对于饮料的选择更加看重的是消费品牌所传达的理念和产品质量。知名饮料品牌更容易获得消费者的信任,且部分消费者具有品牌忠诚度,会习惯性消费特定品牌的饮料,形成品牌黏性。产品的品牌形象从某种程度上是饮料企业产品品质的保证和反映,塑造、维护一个知名品牌需要饮料企业经过产品研发与创新、生产质量管理、营销与推广等多方面长时间地投入与积累。因此,对于新进入饮料行业的企业,很难在短时间内形成自己的品牌影响力,原有知名饮料品牌的信誉度和因客户黏性而形成的客户基础均是进入饮料行业的壁垒。

2、营销网络壁垒

目前我国饮料行业仍以线下零售渠道为主流,饮料企业需要有健全的密集型销售网络来满足消费者便利性的购买需求,因此营销网络的建设对于饮料企业的发展起着至关重要的作用。而营销网络的开拓、建设和维护是一个复杂而艰难的过程,需要时间和经验的积累。目前我国知名的饮料企业已在营销网络建设、市场推广与销售人才培养等方面投入了大量的资源并积累了丰富的经验,对于新进入饮料行业的企业来说,难以在短时间内建立较为完善的营销网络并与知名饮料企业竞争。

3、规模化经营壁垒

规模化生产能力使得饮料领先企业具有多方面优势。首先,具备大规模生产能力的饮料企业更容易获得产业链上游供应商及下游销售渠道的认同,并逐渐形成上下游互惠互利的长期战略合作关系,为饮料企业提供较强的议价能力。其次,规模化经营形成的规模效应,可以使饮料企业在降低采购及生产成本的同时提升产品质量,形成多方面竞争优势。规模化经营的形成需要饮料企业具备一定的资源优势和雄厚的资本实力,在产品研发、生产及质量控制、销售渠道、营销推广方面进行大量的资本投入,并需要一定周期的运作实现规模、成本、质量、效率等多方面的协同。因此,对于新进入饮料行业的企业来说,投入大量资本进行规模化经营风险较大,且很难在短时间内形成规模效应并与行业内的领先饮料企业竞争。

4、技术研发及行业准入壁垒

目前饮料行业内主要参与者的饮料产品均是经过了长时间的研发和市场考验形成的,产品的功效、风味、口感获得了市场的认可。同时,饮料企业想要在饮料行业内占据有利的竞争地位,需要在产品、生产工艺、质量控制等方面进行持续稳定的研发投入,以保证技术的先进性、降低生产成本、提高产品质量。因此,对于新进入饮料行业的企业来说,组建研发团队,进行持续稳定的研发投入,研发差异化产品,并获得市场的认可,将成为进入饮料行业的重要壁垒之一。

五、产业链

1、行业产业链分析

饮料行业产业链上游包括水、糖、牛奶、水果、蔬菜、饮料包装、甜味剂等原材料。以牛奶为例,牛奶作为饮料生产中常用的原料之一,其产量的稳定直接影响饮料的生产和供应,据统计,2023年我国牛奶产量同比增长6.7%至4197万吨。产业链中游为饮料制造,包括碳酸饮料、果蔬汁饮料、功能饮料、茶类饮料、含乳饮料等。产业链下游为销售渠道,包括超市、便利店、餐饮店和电商平台,最终销售至终端消费者。饮料产业链如下图所示:

2、行业领先企业分析

(1)康师傅控股有限公司

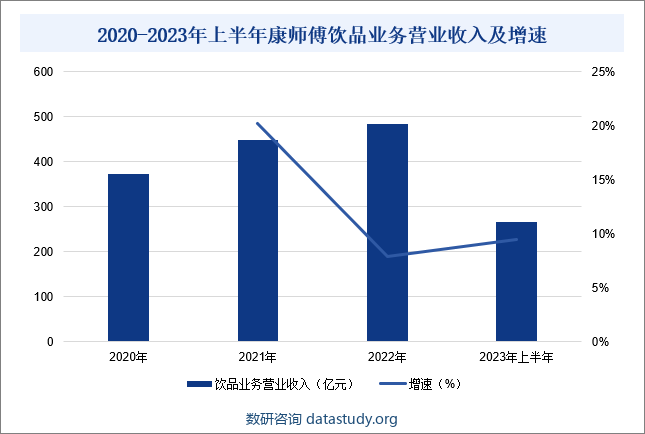

康师傅控股有限公司主要生产和销售方便面及饮品。企业于1992年开始生产方便面,并自1996年起扩大业务至方便食品及饮品;2012年3月,企业进一步拓展饮料业务范围,完成与PepsiCo中国饮料业务的战略联盟,开始独家负责制造、灌装、包装、销售及分销PepsiCo于中国的非酒精饮料。作为中国家喻户晓的品牌,“康师傅”经过多年的耕耘与积累,深受中国消费者喜爱和支持。与此同时,企业不断构建和完善管理体系,建立风险预防管理机制,实施食品安全的全方位控制,确保产品品质与安全,为广大消费者提供安全、美味、健康的食品。据统计,2023年上半年,企业饮品业务营业收入同比增长9.5%至266.06亿元,主要是户外消费场景的恢复,带动饮品业务收入增长。

(2)农夫山泉股份有限公司

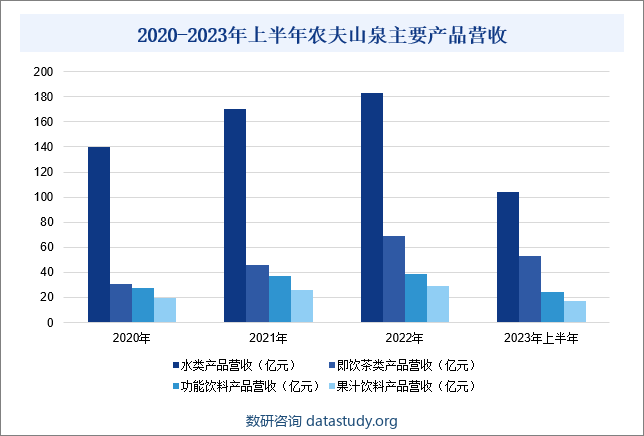

农夫山泉股份有限公司是一家集科研、开发、生产、营销为一体的农产品果汁饮料深加工企业,生产和经营天然饮用水、果蔬汁饮料、功能饮料、茶饮料等四大系列几十种产品。企业自成立至今,已相继在浙江千岛湖、吉林长白山矿泉水保护区、湖北丹江口、广东万绿湖、新疆玛纳斯等国家一级水资源保护区建成了七座现代化的生产基地。目前,企业已成长为中国饮料行业十强企业,天然水和果汁饮料销量长期居全国同类产品前列,“农夫山泉”、“农夫果园”等已成为国内饮料行业的代表品牌。据统计,2023年上半年,企业水类产品营收同比增长11.69%至104.42亿元;即饮茶类产品营收同比增长59.84%至52.86亿元;功能饮料产品营收同比增长21.5%至24.58亿元;果汁饮料产品营收同比增长32.24%至16.86亿元。主要是2023年以来,随着消费动力恢复,消费者户外出行增加,饮料行业市场规模回升明显,带动企业主要产品营收增长。

六、行业现状

改革开放以来,饮料行业已经成为中国的新兴行业之一,为中国快速消费品带来新的增长点。同时随着饮料行业的快速发展,在拉动经济、增加税收、带动产业上下游等方面都起着积极作用。近年来,随着健康饮食观念的普及,消费者的个人习惯以及饮料品牌的口碑和信誉发生变化,我国饮料产量呈现波动变化趋势。国家统计局数据显示,2023年中国饮料产量同比下降3.31%至1.75亿吨。

七、发展因素

1、有利因素

(1)生产技术的进步及信息化应用加快饮料行业发展

随着饮料行业的不断向前发展,更多智能制造和信息化管理的新技术、新设备运用到饮料生产过程中,一方面,新的生产工艺可提取更多种类的生产原料、可实现更复杂的饮品配方,改善饮料的风味、口感等,满足消费者多样化的需求;另一方面,新设备的运用使得饮料行业的自动化水平显著提高,不仅提高了生产效率,减少了人工成本,还有助于加强对产品质量及安全的管控。同时,信息化的大量运用有助于将饮料的生产与销售紧密结合,实现生产资源与社会资源的合理分配与利用,从而加快饮料行业的升级。

(2)消费者需求多元化为饮料新产品开发提供广阔的市场空间

消费者对饮料产品的需求表现在对其实质属性和扩增属性需求两方面,实质属性即饮料产品能够提供给消费者的使用价值,如解渴等;而扩增属性则体现消费者的心理需求,如身份、地位和审美等。由于消费者的需求是多元的,而且这种多元不仅体现为口味、包装、价格,而且还体现为健康、时尚、环保等方面。因此,消费者需求的多元化为饮料企业开发新产品提供了广阔的市场空间。

(3)消费升级带动饮料行业快速发展

随着人民生活水平的不断提高,消费升级趋势已越来越明显,在中国经济高速发展和扩大内需消费升级的双重因素拉动下,我国饮料行业也迎来了新一轮黄金发展时机。中国的饮料市场在未来有着较强的发展空间,而它的迅速发展及其前景广阔的消费市场,也引起了国际饮料企业的关注,一些国际知名饮料公司凭借雄厚的财力和丰富的市场运作经验,通过收购国内著名品牌或合资、独资经营纷纷进入中国,抢占中国的饮料市场。伴随消费的不断升级,饮料已由过去的解渴时代发展到口感时代,并开始全面进入健康和品质时代。

2、不利因素

(1)饮料市场竞争秩序尚待规范

目前,众多资金少、规模小、生产水平低的饮料企业加入饮料行业竞争。中小型饮料企业一般不注重对研发的投入,创新意识欠缺,依靠跟风模仿,对于口味、营养等深层次的功能缺少研究,导致市场上产品配料及包装等方面抄袭现象严重,产品质量参差不齐,影响了消费者对饮料产品的消费体验,部分产品甚至陷入价格战。市场竞争秩序尚待规范,影响了整个饮料行业的发展。

(2)地区差异对饮料行业的营销能力提出更高要求

我国幅员辽阔,南北气候不同,各地的饮食文化和口味习惯存在较大的差异,同一产品很难同时满足各地消费者的口味及需求,因此饮料企业的营销能力显得尤为重要。饮料生产企业必须深入了解各地的风土人情与消费特点,制定相应的营销策略,才能成功开拓新的市场领域,发掘新的消费群体。因此,地区差异对饮料行业的营销能力提出了更高的要求,同时也对饮料企业的综合实力提出了较大的挑战。

(3)成本上涨对饮料行业带来压力

近年来,饮料行业普遍面临着成本压力,不少知名品牌都曾经或正在进行价格调整。例如,2023年2月,农夫山泉调整了杭州区域19L桶装水的价格,由20元/桶上调至22元/桶;7月,可口可乐产品将在2023年下半年继续提高价格,以应对大宗商品成本上涨的影响;11月,康师傅宣布康师傅茶、果汁系列产品中包装零售价由3元/瓶调整为不低于3.5元/瓶,1L装零售价由4元/瓶调整为不低于5元/瓶。原材料等产品价格的上涨,导致饮料企业通过涨价来转嫁成本压力,但涨价的决策不仅会影响饮料企业自身的经营和发展,也会对整个饮料行业的竞争格局和消费结构产生重要的影响。

八、竞争格局

我国饮料行业生产企业众多,竞争激烈,市场集中度分散。目前,我们熟知的饮料品牌有可口可乐、百事可乐、娃哈哈、康师傅、农夫山泉等。数据显示,2023年上半年康师傅、农夫山泉、中国食品、统一企业、东鹏饮料、养元饮品、承德露露、李子园、欢乐家、均瑶健康等十家饮料企业饮料业务总体营收超过700亿元,其产品涉及瓶装水、茶饮料、果汁饮料、植物蛋白饮料、碳酸饮料、功能饮料、乳饮料等大类,是当前国内饮料市场上极具风向效应的头部企业。从饮料业务营业收入来看,2023年上半年,康师傅、农夫山泉、中国食品饮料业务营业收入分别为266.06亿元、198.72亿元和120.23亿元。

2023年上半年中国饮料行业上市公司-饮料业务业绩对比

九、发展趋势

随着中部崛起和西部大开发加速推进,中西部经济快速增速,居民消费水平提高,对饮料的需求也进一步增加。基于经济发展水平、人口总量和消费观念的差异,中国饮料在不同区域之间的生产、消费水平存在较大差异。总体上,经济发达、人口较多地区饮料的生产、消费水平高于中西部地区。伴随居民整体收入水平不断提升、消费渠道延伸和观念的革新,中西部地区对饮料的整体需求将逐步释放出来,饮料行业具备更大的发展潜力。与此同时,通过营养学对人体健康的需求,大健康的理念将是饮料行业未来的重要方向。随着健康饮食观念的深入人心,饮料向低糖、零热量、高纤维方向发展成为一种趋势。未来,饮料企业需要不断创新研发,提供更健康、营养的饮品。此外,互联网的应用,也带来了饮料行业营销上的创新,使得定制化、个性化等方案更易实现,中国饮料行业的发展前景十分广阔。