冰箱 - 产业百科

摘要:自我国改革开放政策推行以来,国内劳动力价格低廉、技术工人较多、市场空间广阔等资源禀赋优势逐渐凸显,全球冰箱产业开始逐渐向我国转移,国内厂商在国际冰箱产业分工体系中逐渐占据了较有利的位置。2014-2019年,随着国内冰箱市场保有量增加,我国家用电冰箱市场消费需求逐渐下滑,国产冰箱产量呈现逐年下滑态势。近年来,得益于全球化经济融合发展,我国冰箱产品加速走向国际,国产冰箱品牌海外消费范围不断拓展,拉动我国家用电冰箱生产量回升。2023年我国家用电冰箱生产总量为9632.3万台,同比增长14.5%。

一、定义及分类

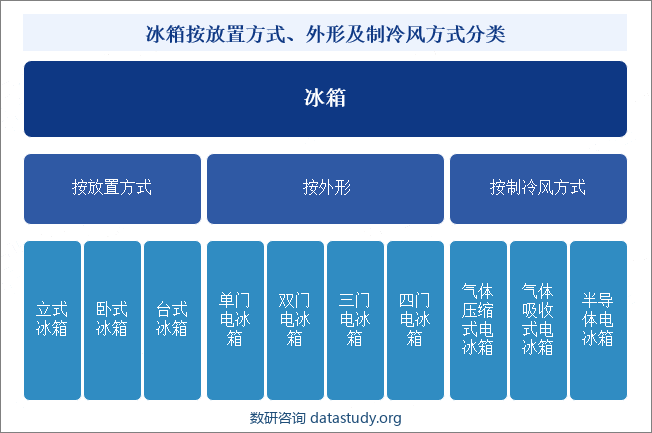

冰箱是保持恒定低温的一种制冷设备,也是一种使食物或其他物品保持恒定低温状态的民用产品。冰箱的种类有很多,按其放置方式可分为立式冰箱、卧式冰箱及台式冰箱三类;按外形可分为单门电冰箱、双门电冰箱、三门电冰箱和四门电冰箱四类;按制冷风方式可分为气体压缩式电冰箱、气体吸收式电冰箱和半导体式电冰箱三类。

二、行业政策

1、主管部门和监管体制

冰箱行业涉及的管理部门有国家发展与改革委员会、工业与信息化部、商务部、国家市场监督管理总局、国家认证认可监督管理委员会、中国国家标准化管理委员会等。行业管理重点为强制性产品认证CCC管理制度、工业产品生产许可证管理制度、能效标识管理制度、质量管理体系(ISO9001)、国家劳动、安全、环保监管制度等。另外,行业内协会组织管理机构主要为中国轻工业联合会及其下辖的中国家用电器协会、中国制冷学会。

2、行业相关政策

冰箱产品是居民日常生活的重要消费品,对改善居民生活质量、促进经济发展发挥着重要作用,我国政府和行业主管部门对于家用电器行业的规范健康发展给予高度关注,出台了一系列产业政策支持行业发展,如《中国家电工业“十四五”发展指导意见》提出,“十四五”期间,家电工业的总体发展目标是持续提升行业的全球竞争力、创新力和影响力,到2025年,成为全球家电科技创新的引领者。同时,面对日渐下滑的国内冰箱消费需求,《关于促进绿色智能家电消费若干措施的通知》等系列政策提出开展全国家电“以旧换新”活动,推进绿色智能家电下乡,进一步刺激冰箱等国内家电产品消费,加速推动国产冰箱品牌出海。

三、行业壁垒

1、技术壁垒

冰箱制造技术包含制冷技术、保鲜技术、智能化技术、环保技术等,且冰箱制造与一般家电产品的组件安装不同,冰箱的生产制造需要注塑、发泡、吸塑等多道工序,而非简单组装,需具有相应的技术和产品开发能力。另外,冰箱行业对技术的迭代要求较高,因此要求行业内企业具有丰富的技术积累和产品开发经验,对客户需求充分理解,实现快速响应。

2、资金壁垒

冰箱制造行业资本开支较高,为了提升生产效率和降低生产成本,在保证产品生产质量的情况下,冰箱制造企业需要采用技术含量较高的生产设备和生产线,生产设备的单价较为昂贵。另外,行业内公司在团队组建、产品研发设计等方面需要投入大量的资金,对公司资金实力要求较高。大量的资金投入是企业进入冰箱行业的一大障碍。

3、品牌壁垒

冰箱行业集中度较高,头部企业在市场竞争中占据较大优势,特别是在冰箱领域,海尔、美的、海信等品牌商占据了较大市场份额,品牌影响力较大。随着消费者品牌意识的觉醒,消费者在购买冰箱时,会更加倾向于知名品牌,行业已形成了较高的品牌壁垒。

四、产业链

1、行业产业链分析

冰箱产业链上游主要包括异氰酸酯、组合聚醚、塑料件、钢板等金属原料和大宗原材料供应商,以及压缩机、电控板、冷凝器等电子元器件的生产制造企业和贸易商。产业中游主要是冰箱供应商,包括自主生产商及代工生产商。产业下游则是指冰箱行业的终端销售环节,主要由冰箱品牌商或经销商通过自营店、专卖店、商超、电商平台等线下或线上渠道将产品销向市场消费者。冰箱产业链如下图所示:

2、行业领先企业分析

(1)海尔智家股份有限公司

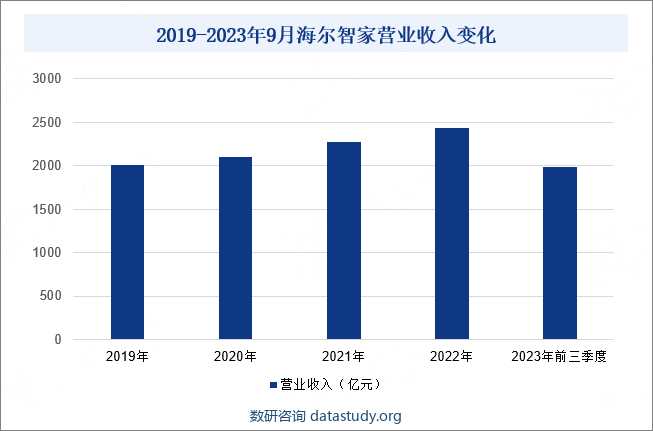

海尔智家股份有限公司成立于1984年,1993年在上海证券交易所A股上市、2018年在德国法兰克福中欧国际交易所D股上市、2020年在香港联交所H股上市,实现了“A+D+H ”全球资本市场布局,股票简称“海尔智家”。海尔智家主要从事冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电等智能家电产品与智慧家庭场景解决方案的研发,是为全球用户定制美好生活解决方案的智慧家庭生态品牌商。2023年前三季度,海尔智家业务经营总收入达1986.57亿元,同比增长7.5%。

(2)美的集团股份有限公司

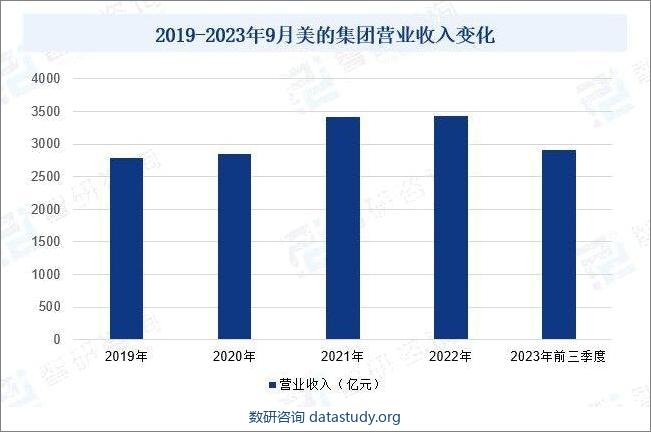

美的集团股份有限公司成立于1968年,1991年12月在深圳证券交易所挂牌上市,股票简称“美的集团”。美的是一家覆盖智能家居、楼宇科技,工业技术、机器人与自动化和创新型业务五大业务板块为一体的全球化科技集团,是我国电冰箱领域第二大品牌,已形成美的、小天鹅,华凌、COLMO,库卡,威灵、合康、科陆、高创、万东和菱王等多个品牌组合。2023年前三季度,美的集团业务总收入达2911.11亿元,同比增长7.67%。

五、行业现状

自我国改革开放政策推行以来,国内劳动力价格低廉、技术工人较多、市场空间广阔等资源禀赋优势逐渐凸显,全球冰箱产业开始逐渐向我国转移,国内厂商在国际冰箱产业分工体系中逐渐占据了较有利的位置。2014-2019年,随着国内冰箱市场保有量增加,我国家用电冰箱市场消费需求逐渐下滑,国产冰箱产量呈现逐年下滑态势。近年来,得益于全球化经济融合发展,我国冰箱产品加速走向国际,国产冰箱品牌海外消费范围不断拓展,拉动我国家用电冰箱生产量回升。据统计,2023年,我国家用电冰箱生产总量为9632.3万台,同比增长14.5%。

六、发展因素

1、机遇

(1)国家政策的有力支持

家用电器制造行业对改善居民生活质量、促进经济发展发挥着重要作用。我国政府和行业主管部门对于家用电器行业的规范健康发展给予高度关注,出台了一系列法律法规和产业政策支持行业的长期发展,如2022年中共中央、国务院发布的《扩大内需战略规划纲要(2022-2035年)》提出“推进无障碍设施建设,促进家庭装修消费,增加智能家电消费,推动数字家庭发展;推动农村居民汽车、家电、家具、家装消费升级。”

(2)居民收入和消费水平持续提升

近年来,我国经济持续平稳发展,国内生产总值从2016年的746395.1亿元增加至2023年的1260582.1亿元,年均复合增长率达9.13%。在此基础上,我国居民的经济实力也在逐渐增强,人均可支配收入从2016年的23821元增加至2023年的39218元,年均复合增长率达8.66%。随着居民收入水平的提升,下游行业产品结构逐步发生转变,大容量、多温区、高端化和智能化冰箱逐渐成为市场主流,嵌入式冰箱逐渐成为新的增长点,相关产品的出货比例逐渐提升。同时,随着居民收入水平的提升,便利店的不断普及,我国商用展示柜市场需求逐步上升,带动商用展示柜细分行业的发展。

(3)电商、社交媒体等新兴销售渠道的崛起

近年来,网络购物、短视频直播KOL带货等新兴零售业态迅速发展,各种线上消费平台逐渐兴起,家电线上销售占比也逐渐提高,预计到2025年全球市场线上渠道占比可提升至36.81%。线上销售渠道进一步优化了消费者的购物体验,让消费者在足不出户的同时能够通过直播带货、视频介绍等形式融入购物场景,进一步提升了家电的市场销量。

2、风险

(1)关税、贸易摩擦的影响

家电行业是国际贸易摩擦较频繁的行业之一,近年来随着国际政治形势的持续变化,部分国家如美国等国对我国生产出口的洗衣机、洗碗机、冰箱、空调等家电产品采取较高的关税政策,导致国产出口冰箱外贸成本上涨,一定程度上降低了国产冰箱的外贸竞争力,影响了行业境外业务的发展,不利于我国家电制造行业进一步开拓国际市场。

(2)原材料价格波动

冰箱的主要原材料包括钢铁、铜、铝等,这些原材料的价格受到国内外市场供求关系、宏观经济形势、国际政治经济形势等多种因素的影响,波动性较大。例如,钢铁价格的上涨可能会导致冰箱生产成本的增加,从而影响企业的盈利能力。另外,冰箱制造过程中还需要大量的塑料、电子元件等辅助材料。这些材料的价格波动也会对冰箱制造企业经营产生一定的影响。

(3)环保和能效要求提高

近年来,我国环保意识逐步提高和能效标准不断升级。这意味着,冰箱制造企业需要更加注重环保生产,加大环保投入,改进生产工艺和设备,降低能耗和排放。这需要企业投入大量的资金和技术力量,同时还需要承担更高的环保成本。如果企业无法达到环保要求,可能会面临罚款、限产甚至停产等风险。另外,企业还需要加大技术研发和产品升级力度,不断改进产品能效,提高产品的性能,避免产品无法跟上能效标准的变化而失去市场份额和消费者信任。

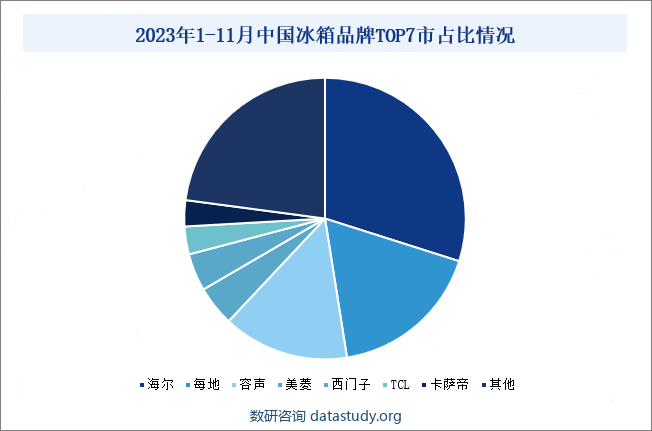

七、竞争格局

冰箱行业市场集中度较高。2023年我国家用冰箱线下市场前三名品牌零售额占比合计达到了62%,较2020年排名前三的品牌市场份额提升了1个百分点,行业品牌集中度进一步提升。海尔系、美的系、海信系基本主导了整个冰箱市场。2023年境内销售市场的下行,让中小品牌生存压力增加,冰箱行业集中度进一步提升、马太效应加剧的趋势在未来一段时间仍将持续存在。

八、发展趋势

近年来,大容积冰箱产品需求持续增加,能降低占地面积、提升空间利用率的嵌入式冰箱逐渐出现并发展。与此同时,随着冰箱等家电产品消费群体逐渐年轻化,其更注重产品品质、设计感和美观度,带动能提升整体家装协调度和美观度的嵌入式冰箱的消费需求进一步增加。未来,随着冰箱产品容积和体积的进一步扩张和消费习惯的持续转变,嵌入式冰箱产品市场规模将持续增加,为冰箱行业带来新的发展机会。同时,在中产阶级追求智能家居、消费升级的需求下,整体橱柜市场成为新的家电增长点。伴随着整体橱柜市场的迅速扩张,嵌入式冰箱有望迎来爆发期,进而带动整个高端冰箱市场的迅速增长。

此外,随着物联网、人工智能等新一代信息技术的逐渐发展,为各行业产品转型升级提供了方向和技术指引。对于冰箱产品而言,其智能化一方面体现在温度湿度等指标的智能化控制,综合运用智能控温保湿技术,通过智能控制风口闭合等方式,控制冰箱内部不同温区的温度湿度波动范围,并为不同食材匹配最精确的存储模式,避免食材反复冻融,实现食材保鲜,提升食品质量与安全;另一方面还能通过将冰箱融进物联网场景,提供买、吃、存、做一站式智慧厨房解决方案,进一步打造全屋智能,提高日常生活的便利度和智能化程度,提升用户体验。在此基础上,终端客户对智能冰箱产品的接受度日益提升,我国智能冰箱产品渗透率逐渐增加。未来,智能冰箱产品需求将快速增长,为相应企业发展提供广阔的市场空间。