光伏设备 - 产业百科

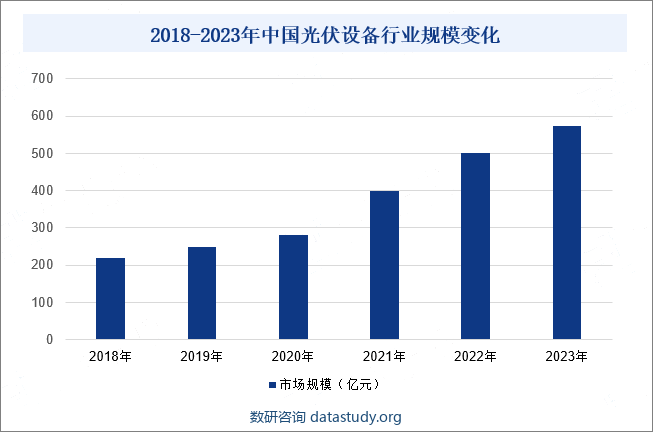

摘要:经过十几年发展,我国光伏电池设备、光伏硅片设备等光伏产品制造设备出口规模已十分可观,国产光伏设备品牌在国际市场知名度不断提升。叠加全国光伏发电产业高速发展,推动国内光伏设备市场规模加速扩容。数据显示,2022年全国光伏设备行业规模已达500亿元左右,2023年我国光伏设备市场规模达570亿元以上。

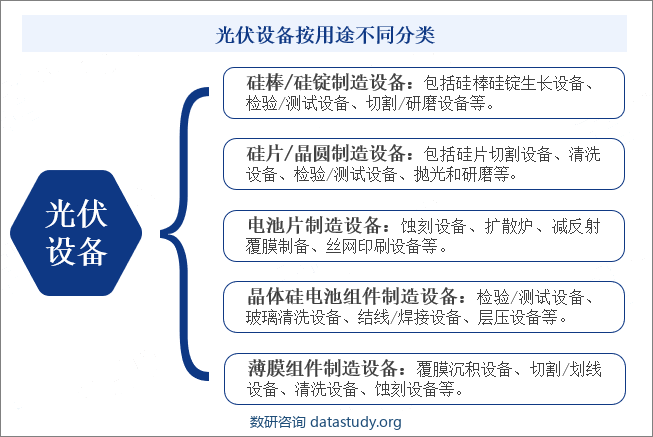

一、定义及分类

光伏设备指光伏制造型企业用于生产原料、电池组件、零部件等产品中使用的,并在反复使用中基本保持原有实物形态和功能的机器设备,主要分为硅棒/硅锭制造设备、硅片/晶圆制造设备、电池片制造设备、晶体硅电池组件制造设备、薄膜组件制造设备等五大类,如太阳能电池真空镀膜设备、太阳能电池丝网印刷机、光伏组件串焊设备、光伏组件叠瓦设备、光伏激光加工设备、光伏电池电注入机等。

二、商业模式

1、采购模式

光伏设备生产需要的主要原材料可以分为标准件、非标准件、外购设备和辅料及其他。光伏设备生产企业通常由生管部根据物料需求计划生成物料请购单,采购部获取生管部经审核通过的请购单后,在合格供应商名录中选择合格供应商数名,进一步审核确认供应商后生成采购单,以针对不同的原材料类别进行物料管控,控制存货水平。

2、生产模式

由于客户对产品的需求往往存在一定的差异,光伏设备生产商需要根据客户的具体需求对生产线设备进行局部的个性化设计与调整。同时,光伏设备生产企业往往都有成套设备中的部分设备可以标准化生产。因此,业内企业一般采取以销定产为主,备货生产为辅的生产模式,以在保证产品质量和交货期的基础上,满足客户对技术指标、工艺等的需求。

3、销售结算模式

光伏设备生产企业一般采用直销模式,即由公司销售人员直接开拓客户取得订单,或通过销售顾问取得客户订单后,企业与客户直接签订销售合同,约定销售价格、交货时间、付款条件、技术指标等内容。最后,以签订的合同为标准,按照对应的收款节点,由客户分别在合同签订、发货、验收和质保期结束后支付对应的款项。

4、服务模式

光伏电池生产设备属于智能制造装备,需要相应的配套服务。通常需要由光伏设备生产商在销售过程中指派专业工程师进驻客户现场,在设备安装调试过程中持续跟进并提供技术指导服务,确保产品达到客户的预期要求,因此,光伏设备生产企业一般会设立专门的技术服务部门,一方面负责产品的售后服务工作,包括产品的调试、远程指导、现场检测及操作培训等,同时定期收集、统计和分析客户设备的使用数据和情况,并将上述信息反馈给公司的研发部门,为设备的迭代更新提供数据支撑和依据,另一方面技术服务部也会在客户现场研究和应用新技术,帮助客户进一步提升设备的产量、改进碎片率等运营指标。

三、行业政策

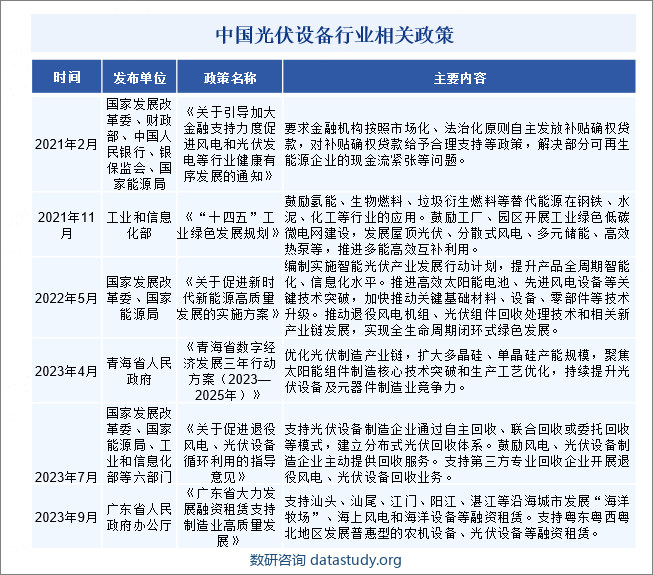

近年来,国家相继颁布了多项政策,支持清洁能源产业发展。如2021年11月发布的《“十四五”工业绿色发展规划》,重点指出,支持发展光伏、风电、生物质能等可再生能源,推动新能源逐步替代化石能源,助力全国碳中和目标顺利实现。政策支持力度不断增强,将持续推动光伏产业链发展,带动光伏设备行业规模扩容。另外,2023年7月发布的《关于促进退役风电、光伏设备循环利用的指导意见》政策中提到,到2030年,风电、光伏设备全流程循环利用技术体系基本成熟,资源循环利用模式更加健全,资源循环利用能力与退役规模有效匹配,标准规范更加完善,风电、光伏产业资源循环利用水平显著提升,形成一批退役风电、光伏设备循环利用产业集聚区。支持光伏设备制造企业通过自主回收、联合回收或委托回收等模式,建立分布式光伏回收体系。鼓励风电、光伏设备制造企业主动提供回收服务。

四、行业壁垒

1、技术壁垒

光伏设备的技术含量较高,要集成多种先进的技术,如温度自动控制、精密传动、计算机控制、系统集成等。这些技术的集成难度较大,同时光伏设备需要具备高精度、高稳定性、高可靠性等特点,且满足地理位置和环境条件各不相同的光伏电站设备的应用要求。因此,光伏设备行业技术壁垒较高,不仅需要新进入企业具备强大的技术实力和创新能力,同时还需要其不断进行技术创新和产品升级,以适应市场需求的变化。

2、人才壁垒

光伏设备行业涉及到多个学科领域的知识,如机械、电子、化学、物理等。因此,光伏设备企业需要具备多学科背景的人才,能够理解和掌握光伏设备的原理、设计、制造和生产等方面的知识,以支撑光伏设备的生产及应用,行业人才壁垒极高。

3、品牌和客户资源壁垒

光伏设备企业通常采用直接销售模式。但光伏设备行业下游客户资源往往都较为集中,且由于客户对光伏设备的性能和质量要求较高,大部分客户会倾向于选择知名品牌的产品和服务。因此,对于新进入企业而言,往往很难在短时间内获得客户的信任和认可,公司需要花费大量的时间和资金来建立品牌知名度和口碑,以获得更多客户资源,推动业务顺利开展。

五、产业链

1、行业产业链分析

光伏设备行业属于机电机械制造业,产业链上游主要包括钢材、铝材、电缆等机械制造所需的基本原材料。近年来,受宏观经济波动影响,光伏设备生产制造原材料价格上下起伏波动较大,国内光伏设备行业运行成本持续承压。光伏设备产业链下游则是光伏产品生产制造产业,包括硅片/硅棒生产、光伏组件生产、光伏电池板生产等。随着下游光伏发电产品应用需求增长,我国光伏设备行业得以快速发展。光伏设备产业链如下图所示:

2、行业领先企业分析

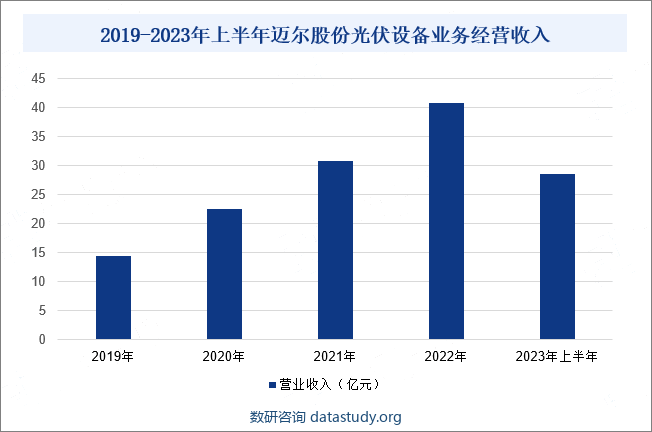

(1)苏州迈为科技股份有限公司

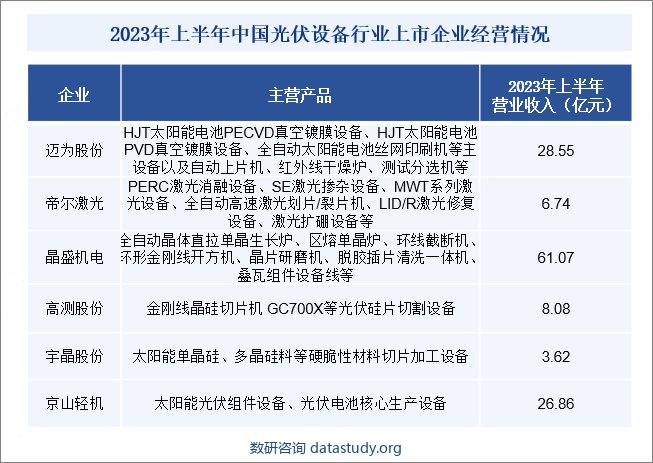

苏州迈为科技股份有限公司成立于2015年4月,是一家集机械设计、电气研制、软件开发、精密制造于一体的高端装备制造商,公司面向太阳能光伏、显示、半导体三大行业,研发、制造、销售智能化高端装备,主要产品包括全自动太阳能电池丝网印刷生产线、异质结高效电池制造整体解决方案、OLED柔性屏激光切割设备、Mini/Micro LED晶圆设备、半导体晶圆封装设备等。2023年上半年,迈尔股份光伏设备业务收入达28.55亿元,同比增长63.93%。

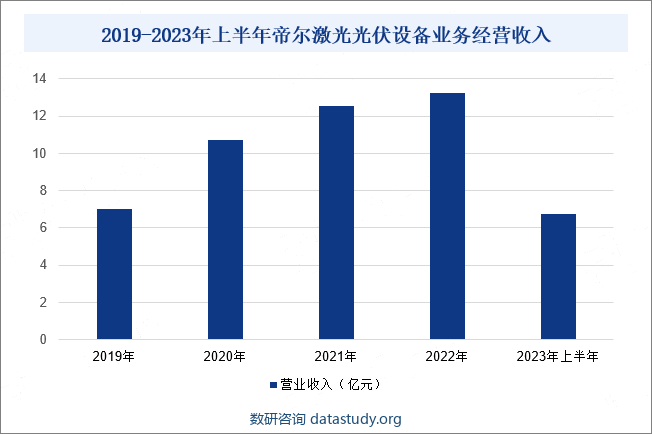

(2)武汉帝尔激光科技股份有限公司

武汉帝尔激光科技股份有限公司成立于2008年4月,于2019年在深圳证券交易所创业板挂牌上市。帝尔激光聚焦研究PERC、TOPCON、IBC、HJT、钙钛矿、半片、叠瓦等多种高效太阳能电池及组件技术工艺,公司已推出了高效太阳能电池PERC激光消融设备和SE激光掺杂设备。近年来,随着光伏发电产业加速发展,帝尔激光凭借其领先的原创性技术和产品,公司光伏设备销售业务规模加速扩容。2023年上半年,帝尔激光光伏设备业务总营收达6.74亿元,同比增长1.33%。

六、行业现状

经过十几年发展,我国光伏电池设备、光伏硅片设备等光伏产品制造设备出口规模已十分可观,国产光伏设备品牌在国际市场知名度不断提升。叠加全国光伏发电产业高速发展,推动国内光伏设备市场规模加速扩容。数据显示,2022年全国光伏设备行业规模已达500亿元左右,2023年我国光伏设备市场规模达570亿元以上。

七、发展因素

1、有利因素

(1)利好政策频发

近年来,各国政府对可再生能源的支持力度不断加大,光伏设备行业也得到了更多的政策关注和扶持。例如,政府根据市场发展情况,发布了一系列行业补贴政策,给予光伏设备企业研发补贴、生产补贴、安装补贴等,以降低企业的成本压力,提高其市场竞争力;另外,还有税收优惠政策,即通过减免光伏设备企业所得税、增值税等税收,降低企业的税负,鼓励企业加大研发投入,提升技术创新能力。随着政策支持力度增强,我国光伏设备行业将持续保持高质量发展。

(2)光伏技术不断升级迭代

光伏技术不断升级迭代,电池片逐步向N型高效电池片TOPCon和HJT等方向发展,光伏组件逐渐走向超高功率化。N型产品产业化进程全面加速,市场需求旺盛,产能快速提升,对硅片薄片化需求持续提升,硅片环节切割难度加大,切割技术门槛进一步提高。未来,高端化、专业化光伏设备制造服务需求旺盛,加速助力光伏设备行业发展。

(3)光伏发电规模日益扩大

全球已有多个国家提出了“零碳”或“碳中和”的气候目标,发展以光伏为代表的可再生能源已成为全球共识,光伏发电在越来越多的国家成为最有竞争力的电源形式,当前全球对可再生能源需求日益旺盛,预计全球光伏市场将持续高速增长。在此背景下,全球光伏设备市场需求仍将保持高速增长趋势,将为光伏设备制造厂商提供广阔的市场空间和增长机会。

2、不利因素

(1)市场竞争激烈

近年来,随着光伏设备相关技术、工艺的不断成熟,国内厂商研发、生产的光伏设备已在多个细分领域逐步替代进口设备,拥有了设计、生产代表行业先进水平的光伏设备的能力。由于光伏发电行业发展前景可期,存在潜在竞争对手进入本行业参与竞争的可能性,行业竞争将不断加剧。

(2)专业技术人才缺乏

光伏产业发展较快、技术变革快,对设备参与者提出了较高要求,研发端需要多背景的复合人才、生产端需要熟练的操作人力,由于中国先进制造高质量发展转型仍处于持续的进行中,仍存在结构性的人才缺乏现象。

(3)国内核心零部件发展仍待同步

随着国产替代进程的加速和应用场景的不断验证,国内设备领域的国产化导入工作已取得重大的进展,光伏领域已基本实现全部国产化工作。但是部分核心零部件作为设备上游产业,目前配套能力仍较弱,发展速度有待提升,未来企业需进一步加强技术攻关力度。

八、竞争格局

据2023年上半年企业光伏设备业务经营规模分析,晶盛机电凭借其技术产品优势,以及公司品牌口碑积累,成为我国光伏设备行业第一梯队企业;其次则是京山轻机、迈为股份、高测股份等企业,占据行业第二梯队。值得注意的是,近年来,随着光伏发电装机容量日益增长,相关产品应用制造需求日益提升,市场资本对光伏设备行业投资关注度不断提高,越来越多的企业开始进入光伏设备领域,产业技术迭代速度加快,市场竞争愈加激烈,业内厂商面临极高市场竞争挑战。

九、发展趋势

目前,我国正加速调整国内能源结构,光伏发电产业加速发展将持续刺激国内光伏设备应用需求增长,为我国光伏设备生产厂商提供更多发展机遇及市场增长空间,不断助力国内光伏设备市场规模扩容。另外,随着光伏技术更新加快,我国光伏设备生产厂商研发投入力度将持续增强,生产工艺将不断升级,进一步提高产品技术实力,增强产品在国际市场竞争力,推动产业高质量发展,在此发展过程中,企业之间的差异化优势将加速显现,行业集中度有望进一步提升。

数研咨询 » 光伏设备 - 产业百科