冰雪 - 产业百科

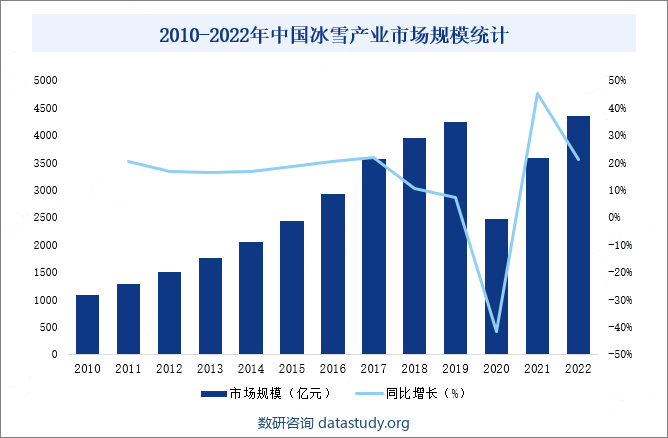

摘要:随着2022年北京冬奥会的举办,中国冰雪产业进入了快速发展期,中国政府投入大量资金支持冰雪队伍建设、冰雪场馆建设、冰雪旅游开发等方面的发展,推动了中国冰雪产业规模的迅速增长,2022年中国冰雪产业市场规模达4348亿元,同比增长21.33%,未来,随着“冰雪+”商业模式逐渐多元化,中国冰雪产业将迎来更大的增长空间。

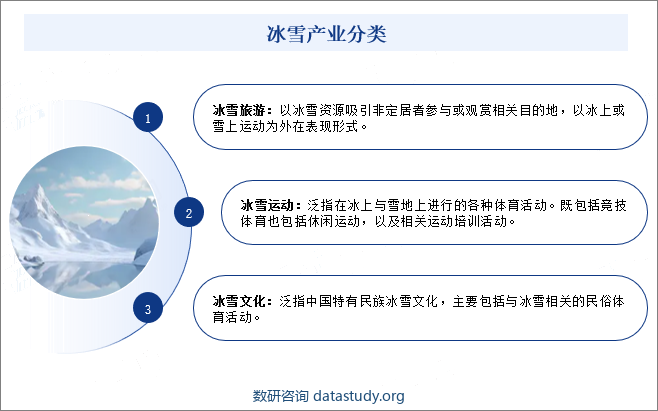

一、定义及分类

冰雪产业是基于对冰雪资源的开发而形成的一类特殊的资源型产业,包括滑雪服装、滑雪器材、滑雪场收入及滑雪赛事娱乐及培训等;按照具体领域可划分为冰雪旅游产业、冰雪文化产业和冰雪运动产业。

二、行业政策

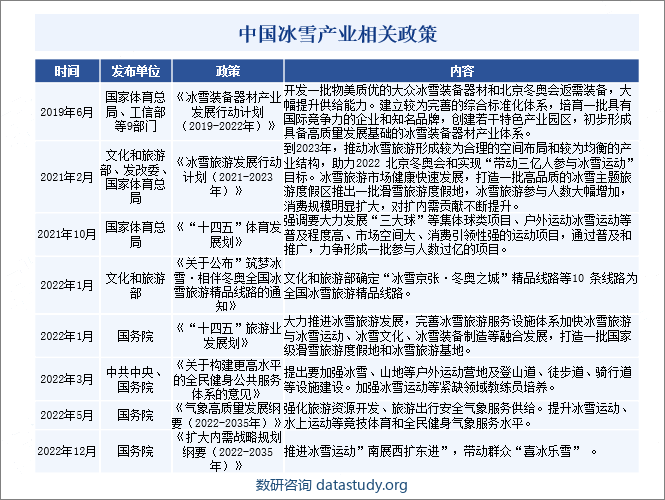

近年来,国家多次出台支持政策,涵盖冰雪装备、冰雪体育、冰雪旅游等多个行业与细分领域,为中国冰雪产业的全面快速发展提供助力与保障,2022年1月,国务院发布《“十四五”旅游业发展划》,指出:大力推进冰雪旅游发展,完善冰雪旅游服务设施体系加快冰雪旅游与冰雪运动、冰雪文化、冰雪装备制造等融合发展,打造一批国家级滑雪旅游度假地和冰雪旅游基地。2022年12月,国务院发布《扩大内需战略规划纲要(2022-2035年)》,指出:推进冰雪运动”南展西扩东进”,带动群众“喜冰乐雪”。

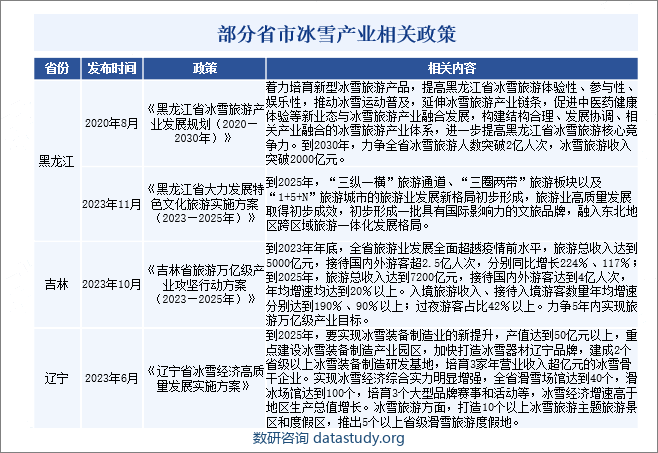

为了响应国家号召,各省市发布多条政策支持冰雪产业发展,2023年10月,吉林省发布《吉林省旅游万亿级产业攻坚行动方案(2023—2025年)》,指出:到2023年年底,全省旅游业发展全面超越疫情前水平,旅游总收入达到5000亿元,接待国内外游客超2.5亿人次,分别同比增长224%、117%;到2025年,旅游总收入达到7200亿元,接待国内外游客达到4亿人次,年均增速均达到20%以上。2023年11月,黑龙江省发布《黑龙江省大力发展特色文化旅游实施方案(2023—2025年)》,指出:到2025年,“三纵一横”旅游通道、“三圈两带”旅游板块以及“1+5+N”旅游城市的旅游业发展新格局初步形成,旅游业高质量发展取得初步成效,初步形成一批具有国际影响力的文旅品牌,融入东北地区跨区域旅游一体化发展格局。

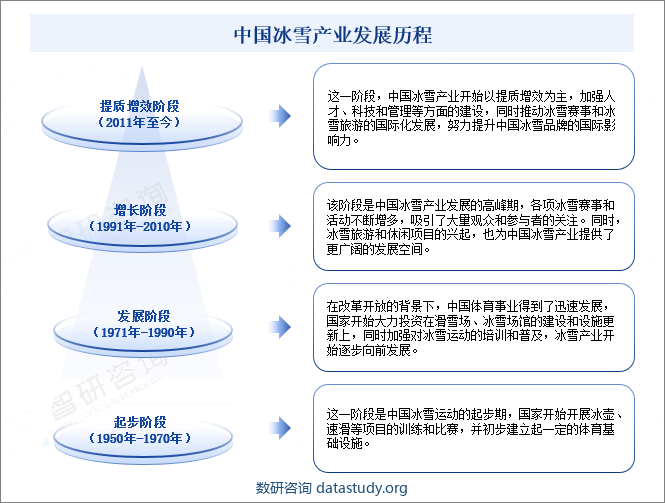

三、发展历程

1950年-1970年,是中国冰雪运动的起步期,国家开始开展冰壶、速滑等项目的训练和比赛,并初步建立起一定的体育基础设施。1980年-1990年,在改革开放的背景下,中国体育事业得到了迅速发展,国家开始大力投资在滑雪场、冰雪场馆的建设和设施更新上,同时加强对冰雪运动的培训和普及,冰雪产业开始逐步向前发展。2000年-2010年,是中国冰雪产业发展的高峰期,各项冰雪赛事和活动不断增多,吸引了大量观众和参与者的关注。2015年后,中国冰雪产业开始以提质增效为主,加强人才、科技和管理等方面的建设,同时推动冰雪赛事和冰雪旅游的国际化发展,努力提升中国冰雪品牌的国际影响力。中国的冰雪产业在不同阶段都呈现出不同的发展轨迹,现已经成为中国经济体系中的一个重要组成部分,未来将持续地向着多元化、全方位的发展方向前进。

四、行业壁垒

1、自然条件壁垒

冰雪产业依靠冰雪资源,冰雪资源受地理位置的影极其大,在世界范围内,冰雪资源主要集中在40度纬度以上的区域内,当达到60度纬度时,就进入寒带区域,温度低以及气候极其严寒,这些区域内不容易建立休闲性的旅游项目。所以,在40-50度纬度的区域内最适合开发冰雪旅游项目,在这个区域内的冬季持续较长且全天在零摄氏度以下。而在这些地区选择开发冰雪产品项目,在交通便利的地区才能开发冰雪产品,我国拥有这个巨大优势的地区有黑龙江省、吉林省和辽宁省北部等,冰雪资源是发展冰雪产业的基本条件之一。

2、资金壁垒

冰雪产业通常具有资金密集型的特征,其前期建造和后续的升级改造往往需要投入大量的资金,因此,冰雪产业初始建设和后续经营所需的较高资金投入,形成了行业投资资金壁垒。

3、品牌壁垒

品牌知名度较高的冰雪基地,在概念创意、场地设计、市场推广、经营管理等方面拥有丰富的经验,对消费者有更强的吸引力,在业务扩张时更容易获得当地政府的支持,也更容易在较短时间内获得市场认可,在行业竞争中处于比较有利的地位。因此,品牌壁垒也是冰雪产业的进入壁垒之一。

五、产业链

1、行业产业链分析

冰雪产业链上游主要包括冰雪场地设计、冰雪场地装备、个人冰雪装备等,下游主要面向消费者,主要包括体验型消费者、专业爱好者、专业运动员等。

2、行业领先企业分析

(1)铭星冰雪(北京)科技有限公司

铭星冰雪(北京)科技有限公司是国内专业提供集造雪技术研究与开发、娱乐场所冰雪方案设计与服务、家用与商用冰雪设备制造及销售服务为一体的公司。经过二十一年的快速发展,公司已开发了一系列高新技术产品服务,包括室内滑雪场系统技术、真冰溜冰场系统技术、真雪飘雪系统技术、全天候人工降雪技术、高精度的室内环境模拟控制技术、低温制冷技术及冷冻系统总成技术等,为室内外雪场、冰雪乐园、冰雪世界、冰雪小镇、室内外真冰场等不同业态,提供从项目市场定位与咨询、全案规划设计与机电工艺设计、造雪技术研发与设备制造、系统集成与工程建造、冰雪景观设计与制作施工及项目投资与运营管理的一体化专业解决方案。公司立足冰雪产业,业务遍布全球,涵盖多个冰雪小镇、50多个冰面系统、50多个室外滑雪场、100多个室内冰雪世界以及多个国家级冰雪实验室。

(2)北京卡宾滑雪体育发展集团股份有限公司

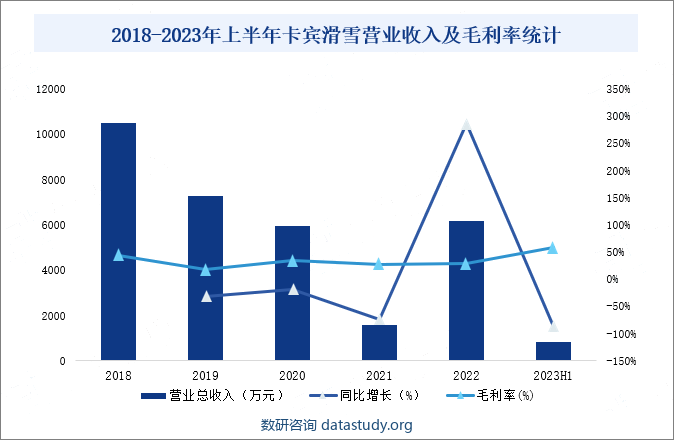

北京卡宾滑雪体育发展集团股份有限公司创建于2010年,是中国滑雪场“一站式服务”品牌,也是国内滑雪产业综合服务商,卡宾滑雪集团一直引领冰雪产业发展前沿,公司主要业务板块包括:室内外滑雪场规划设计,室内外雪场大型设备供应,滑雪装备的设计研发与生产,冰雪项目的顾问咨询与运营管理,冰雪产业研究等。从营收情况来看,2022年卡宾滑雪集团营业总收入达6185.1亿元,同比增长286.19%,毛利率为28.22%。

六、发展现状

随着2022年北京冬奥会的举办,中国冰雪产业进入了快速发展期,中国政府投入大量资金支持冰雪队伍建设、冰雪场馆建设、冰雪旅游开发等方面的发展,推动了中国冰雪产业规模的迅速增长,2022年中国冰雪产业市场规模达4348亿元,同比增长21.33%,未来,随着“冰雪+”商业模式逐渐多元化,中国冰雪产业将迎来更大的增长空间。

七、发展因素

1、有利因素

(1)政策支持行业发展

国家及地方政府出台了《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》、《冰雪装备器材产业发展行动计划(2019-2022年)》、《冰雪旅游发展行动计划(2021-2023年)》、《“十四五”体育发展划》、《关于公布”筑梦冰雪·相伴冬奥全国冰雪旅游精品线路的通知》、《“十四五”旅游业发展划》、《关于构建更高水平的全民健身公共服务体系的意见》、《气象高质量发展纲要(2022-2035年)》、《扩大内需战略规划纲要(2022-2035年)》等多个政策,引导、鼓励和支持冰雪产业的发展。

(2)流量经济引爆冰雪产业

在流量经济引爆下,哈尔滨成为2024开年网红旅游地,2024年元旦假日期间,哈尔滨接待游客16.32万人次,同比增长435%,中国冰雪产业迎来前所未有的发展机遇,从北京、吉林、黑龙江、河北、到新疆、内蒙古,还有云南、四川、山东、贵州、山西等,有条件的景区纷纷建雪场、砌冰雕,发展冰雪旅游,从服装器材、场地设施、人才培训、滑雪体验、表演比赛,到交通餐饮、“互联网+”等诸多方面都有巨大市场和发展空间。

(3)多元业态融合

由冰雪所衍生和关联的一、二、三产业,形成了纵横交错的产业链条,从根本上转变了区域的传统产业结构,从而带动区域经济快速发展,为强化经济带动作用,集多产业融合发展的“冰雪+”战略正在成为各地冰雪旅游发展的新趋势。中国冰雪旅游发展正在进入重创意、重内容、重体验的阶段,冰雪+电竞、冰雪+养生、冰雪+文创、冰雪+休闲农业、冰雪+研学、冰雪+会展、冰雪+节庆等发展模式受到广泛重视,冰雪旅游产业链条逐步延伸,为冰雪行业发展带来广阔的增长空间。

2、不利因素

(1)行业具有明显的季节性,对接待和管理造成巨大的挑战

开展冰雪项目有很强的季节性,因此最适合在冬季漫长的中高纬度的地区,可以全面开展冰雪旅游的时间在11月至次年1月,这段时间中也是一年中开展冰雪旅游的最佳时间,游客的数量以及收入会跟着季节而波动,对接待和管理造成巨大的挑战:在旺季游客接待的压力很大,而淡季中大量的资源被闲置。

(2)缺乏整体规划,重复建设现象严重

中国冰雪产品同质化问题还是比较突出,多数地区的产品主要集中在冰雕、冰灯等观光类层面,同时,很多地方、很多投资商往往只凭一腔热情,只顾眼前利益,一哄而上,对冰雪产品的建设缺乏系统规划。因此,盲目跟进、无序建设,小而弱、散而乱成为中国大部分地区冰雪产的突出问题。即使是在中国滑雪旅游发展的先导区东北,多数滑雪产品也陷入了同质产品竞争的恶性循环当中。

(3)冰雪文化培育不足,群众普及率低

受多种因素限制,冰雪运动的普及程度不高。冬季项目与夏季项目的普及程度还有一定的差距。冰雪运动在中国起步较晚,主要集中在北方地区和经济发达地区,项目普及度和群众参与度均较低。除了地域因素外,还因为其对设备设施依赖较大、准入门槛较高,对资金和消费能力有着较高的要求。更重要的是,较之于欧洲深厚的冰雪文化和灿烂的冰雪民族风情,中国冰雪文化建设不足,参与人数少。

(4)无法预知的外部因素

除经济、政治因素,地震、海啸、火山喷发、水灾、异常恶劣气候等自然因素外,SARS、新冠肺炎等流行性疾病都会影响冰雪产业的发展,对冰雪产业发展产生不利影响。

八、竞争格局

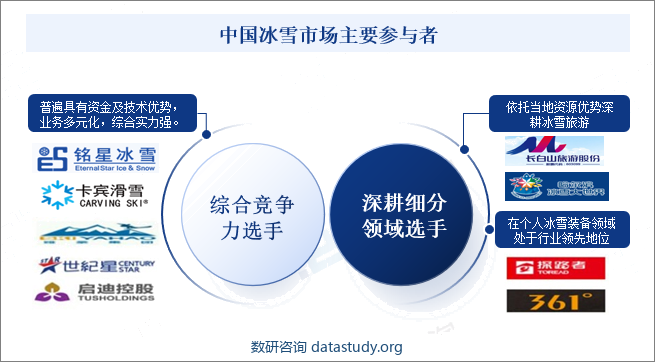

目前中国冰雪行业参与者众多,市场较分散,但由于冰雪产业存在资金和技术壁垒,因此布局的企业大多拥有资金优势或技术优势。部分企业同时布局多个赛道,如铭星冰雪、卡宾滑雪、娅豪集团等,这些企业综合实力较强。同时,市场上也有部分企业专注于单一细分市场,如哈尔滨冰雪大世界、长白山旅游等依托当地资源优势深耕冰雪旅游,探路者、360°等重点布局冰雪用品及相关产品制造领域。

九、发展趋势

中国政府高度重视冰雪产业的发展,发布一系列政策支持冰雪产业发展,此外,随着城市居民收入的提高和生活水平的提升,人们的消费观念逐渐变化,对休闲娱乐、旅游度假等方面的需求越来越大,冰雪运动正在逐渐成为人们关注的新兴消费热点,未来中国冰雪产业市场前景广阔,发展潜力巨大,此外,随着中国冰雪产业的快速发展,体育、旅游、文化等多个领域的交叉和融合越来越明显,冰雪产业也将朝着多元化发展方向前进,通过赛事、旅游、培训以及智能化、网络化等多种手段,提升品牌影响力和产业价值。另外,随着国际冰雪赛事和交流的不断增多,中国冰雪产业将面临越来越多的国际竞争和合作机遇,在此过程中,中国的冰雪品牌形象和国际影响力将不断增强。