中医药 - 产业百科

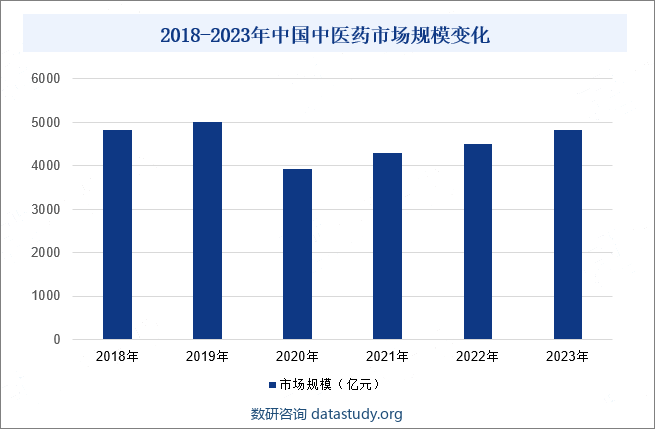

摘要:新中国成立以来,在党中央的支持下,各省、市、县都纷纷成立中医院,中医院成为服务于人民健康和防治疾病的重要载体,为我国中医药产业发展奠定良好基础。近年来,随着国家政策扶持力度增强,居民对中医药治疗认可度提升,在全国老龄化趋势推动下,我国中医药消费需求呈现逐年上涨态势,国内中医药市场规模加速扩容。据统计,2023年我国中医药市场规模达4818亿元,同比增长6.9%。

一、定义及分类

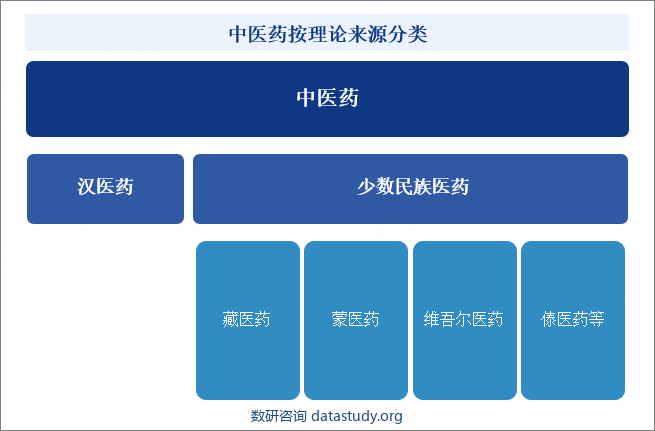

中医药是包括汉族和少数民族医药在内的我国各民族医药的统称,反映了中华民族对生命、健康和疾病的认识,具有悠久历史传统和独特理论及技术方法的医药学体系。按照理论来源的不同,中医药可大致分为汉医药和少数民族医药两大类,其中,少数民族医药又可分为藏医药、蒙医药、维吾尔医药、傣医药等类别。近年来,国家大力发展中医药事业,实行中西医并重的方针,中医药事业已成为我国医药卫生事业的重要组成部分。

二、行业政策

为提高国民医药健康保障,我国长期实行中西医并重的方针,大力支持中医药产业发展。《“十四五”中医药信息化发展规划》《山东省中医药振兴发展重大工程实施方案》等多项政策提出,在“十四五”期间,各地方政府要配合中央部门政策,加大中医药产业扶持力度,提高中医药教育整体水平,加强中医药人才评价和激励,优化中药审评审批管理,增强中医药发展动力保障落实政府投入,创新中西医结合医疗模式,实施中医药发展重大工程,进一步提高中医药在医疗保健领域的应用和影响力。

三、行业壁垒

1、政策准入壁垒

由于药品的药效直接影响人民的身体健康,国家在医药行业实行严格的行业准入政策,从生产经营方面以及药品质量规范等多方面进行监督。当前我国的中药生产和销售都实行许可证制度。中药品种实行保护政策,当中药申请药品品种保护时,自中药品种保护申请之日起至作出行政决定期间,暂停受理同品种的仿制药申请。因此,新进入的企业要面对很高的行业政策壁垒。

根据《中华人民共和国药品管理法》规定,开办药品生产企业,须经企业所在地省、自治区、直辖市人民政府药品监督管理部门批准并颁发《药品生产许可证》。该法规同时规定,从事药品生产活动,应当遵守药品生产质量管理规范(GMP),建立健全药品生产质量管理体系,保证药品生产全过程持续符合法定要求

2、技术壁垒

中药的研发技术难度大、周期长,从研发、生产到上市需要经过药学、药效学、临床等多方面的试验研究;研究开发一个新药品种一般需要八到十年时间,有的甚至长达几十年,而此过程中需要反复的试验和监测,需要有专业知识和行业经验的人员对其进行不断的完善和改良,才能让药品的研发过程顺利进行。而且,中医药行业的配方极为复杂,药品生产的特殊性对于生产环境的要求很高,国家监管力度极为严格,这些因素会使新进入的企业遭遇技术壁垒。

3、品牌壁垒

由于医药与消费者的身体健康密切相关,因而消费者非常关注医药质量和安全,较为信赖具有较高知名度的老字号企业、品牌企业。先进入市场的中医药企业在生产经营过程中,由于产品疗效稳定及产品定位适当等已经培育了一定的忠实客户,借助用户的口碑宣传,形成良好的企业形象,建立较高的知名度,从而在市场中具有优势。新进入者往往缺乏品牌知名度,很难短期内获得消费者认可。

4、资金壁垒

医药生产型企业属于资金密集型企业,属于高投入行业。医药生产企业必须保证药品生产全过程持续符合法定要求,每一个中药饮片或中成药的生产车间都需要保持符合 GMP 要求的生产洁净度,配置足够精密的生产工艺设备、检测仪器及其他生产设备,初始投入较大。其次,新药品的研究和开发阶段需要巨额的费用,项目从开始到结束的审批周期长、风险大。同时,中药品牌能得到客户的认知并建立良好的信誉要经历漫长的过程,从营销方式到产品受认可的过程都需要较大规模的投入。因此,新进入者在启动新药研发和生产、市场开拓等方面都要能承受足够的资金压力。

四、产业链

1、行业产业链分析

中医药产业链上游主要包括中药材的种植与采集,以及砂锅、瓦罐、针灸针、小针刀、三棱针、梅花针等中医器械的制造,以及制药机械产业。产业链中游主要涉及中药材的加工与炮制,以及中药饮片和中成药的生产制造。其中,中药饮片和中成药是中医药产业链的核心产品,其质量和技术含量直接影响到患者的治疗效果和用药体验。产业链下游则包括中药产品的销售与流通,以及中医药服务的提供。其中,中药产品通过医院、药店、电商平台等渠道销售给消费者;中医药服务则包括中医诊疗、康复保健等服务。

2、行业领先企业分析

(1)北京同仁堂股份有限公司

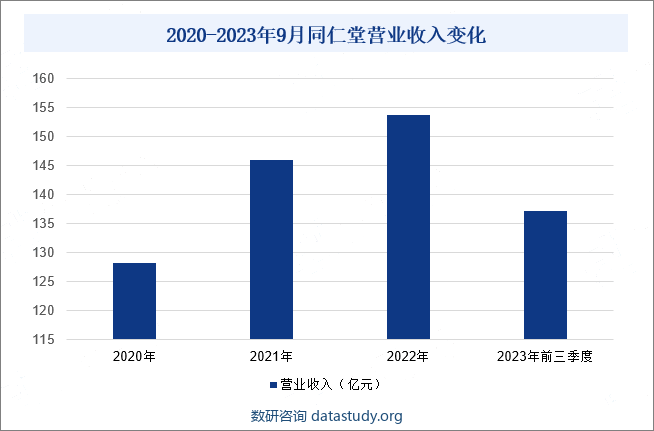

北京同仁堂股份有限公司成立于1997年,同年在上海证交所挂牌上市,是同仁堂集团旗下的首家上市公司,股票简称“同仁堂”。同仁堂以生产和销售传统中成药为主业,常年生产的中成药超过 400 个品规,产品剂型丰富,涵盖丸剂、散剂、酒剂及胶囊剂、口服液、滴丸剂等20余个产品剂型,形成了以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸为代表的心脑血管系列,以同仁乌鸡白凤丸、坤宝丸为代表的妇科系列,以国公酒、骨刺消痛液为代表的酒剂系列等十二个不同系列品种群。2023年前三季度,同仁堂营业总收入为137.21亿元,同比增长25.88%。

(2)浙江新光药业股份有限公司

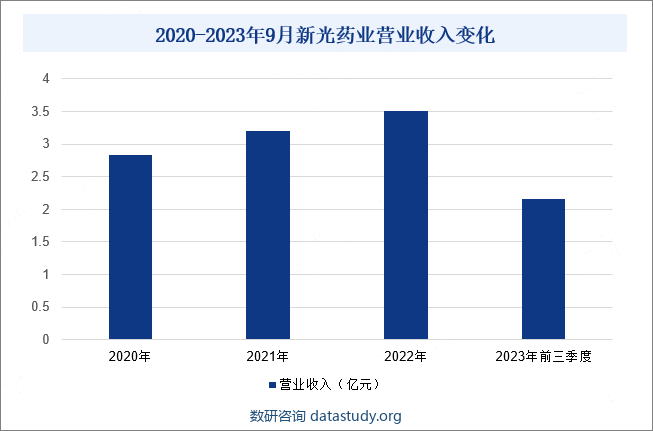

浙江新光药业股份有限公司创建于1970年,1987年更名为浙江新光制药厂,2016年在深交所创业板上市,股票简称“新光药业”。新光药业是一家集研发、生产、经营于一体的股份制现代化中医药企业,拥有中药炮制、提取、固体制剂、液体制剂等现代化生产线,生产合剂、胶囊剂、片剂、颗粒剂、散剂、糖浆剂等六个剂型,拥有49个药品批准文号和2个保健食品批准证书。2023年前三季度,新光药业营业总收入为2.16亿元,同比下降17.66%。

五、行业现状

新中国成立以来,在党中央的支持下,各省、市、县都纷纷成立中医院,中医院成为服务于人民健康和防治疾病的重要载体,为我国中医药产业发展奠定良好基础。近年来,随着国家政策扶持力度增强,居民对中医药治疗认可度提升,在全国老龄化趋势推动下,我国中医药消费需求呈现逐年上涨态势,国内中医药市场规模加速扩容。据统计,2023年我国中医药市场规模达4818亿元,同比增长6.9%。

六、发展因素

1、有利因素

(1)历史悠久的中医药理论与文化优势

我国中医药历史悠久,拥有完善的中医药理论基础和丰富的临床经验,中医药典籍卷帙浩繁,有记载的中药复方就达几十万个。同时,国内还形成了相对成熟的民族医药文化,在华人社会及其他民族中得到广泛认同。悠久的中医药理论与文化优势为我国中医药产业的发展奠定了良好的社会资源基础,也为中医药走向世界提供了坚实的保障。

(2)我国拥有丰富的中药资源

我国多种多样的自然条件,孕育了丰富的中药材资源,使我国培育、发展中药产业具有得天独厚的资源优势。据第四次全国中药资源普查数据显示,从《神农本草经》记载的365种中药发展至今,我国药用资源种类已达18817种,较第三次普查多出6000多种。其中,我国特有的药用植物有3151种、需要保护的物种有464种。国内中药资源生物多样性呈逐步恢复态势,且大部分中药材已开始转化为人工栽培或饲养,国内中医药产业发展基础建设日益完善。

(3)现代医疗模式推动行业发展

现代医疗模式开始从单纯的治疗疾病到预防、保健、治疗、康复相结合的模式转变,这种模式的转变正契合了中医药标本兼治、预防为主的传统理念。随着我国国民经济的持续高速发展,居民消费水平的不断提高,天然药物、绿色药物以其保健和治疗相结合的特点将在药品消费中的比例逐渐提高。这些新增药品的消费将带动中医药行业的快速发展。因此,我国中医药行业具有广阔的发展空间。

2、不利因素

(1)市场集中度较低

我国中医药企业众多,但大部分都是小型企业,企业规模小、效率低、生产设备落后、产品单一、重复建设等问题严重,与世界上涉足天然药物市场的跨国医药企业相比形成较大差距,使得我国中医药产品在国际市场上的竞争力受到国外医药公司越来越强烈的冲击,在国际竞争中处于不利地位。近年来,国际积极推行中医药行业GNP认证,鼓励中医药企业进行兼并重组,业内形成了一批具有一定竞争力的企业,然而大型龙头企业仍然较少,重复建设导致市面上同类型产品的价格战,造成产品质量下滑,人民对中医药信任度降低。

(2)研发能力较为薄弱

我国中医药制造行业普遍存在研发意识不足,投入较少的问题。由于医药研发费用投入不足,我国中中医药行业科研成果转化率偏低,导致行业研发水平相对落后,无法根据市场需求进行高效率的研究和开发。相当一部分中医药企业仅在营销上加大投入,不注重提升生产技术和装备水平,对中医药基础研究的投入不足,在新品研发和技术队伍的培养上着眼于短期利益,缺乏长远的眼光,且研发产品主要集中在改剂型及仿制等低水平重复上面,创新能力不足。

(3)缺乏完善的技术标准

中药具有成分多、作用范围广的优势,但存在着基础研究薄弱、工艺相对落后、质量标准不完善、创新能力和评价体系缺乏等不足。目前,我国还未能建立适合中医药特点的质量控制标准体系,其技术标准亦有待完善,大多数中药的有效成分不清楚,中医药质量控制方法学研究缺乏系统、综合的评价。同时,我国中医药行业设计标准时,较少考虑到利用技术标准和技术壁垒来保护民族产业,不利于促进行业发展。

七、竞争格局

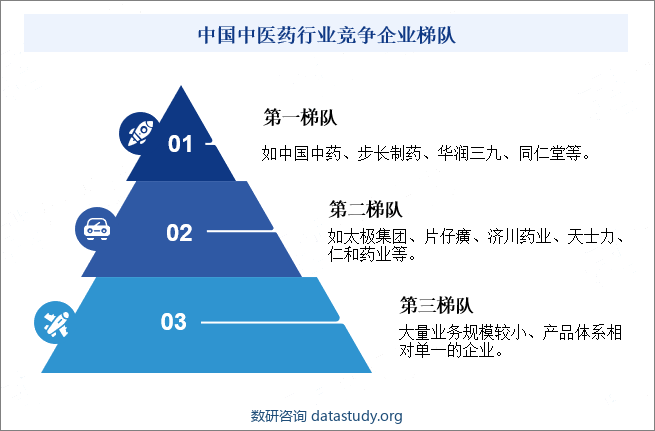

随着国家政策的支持和市场需求的增长,中医药行业吸引了越来越多的资本参与投资,业内竞争企业数量众多,市场竞争格局呈现出多元化、复杂化和激烈化的特点。从业务规模和技术水平方面分析,我国中医药企业大致可分为三大竞争梯队。其中,第一梯队主要由那些资金雄厚、技术领先、品牌影响力广泛的企业构成。这些企业通常具备强大的研发实力,能够持续推出创新性的中药产品或疗法,满足市场需求,且拥有完善的销售渠道和广泛的客户基础,如中国中药、步长制药、华润三九、同仁堂等。第二梯队则包括那些在市场上具有一定影响力,但可能在资金、技术或品牌影响力等方面稍逊于第一梯队的企业,如太极集团、片仔癀、济川药业、天士力、仁和药业等。行业第三梯队主要由大量业务规模较小、产品体系相对单一的企业构成。这些企业可能在某一特定领域或细分市场具有一定的竞争力,但整体实力和市场影响力相对较弱。

八、发展趋势

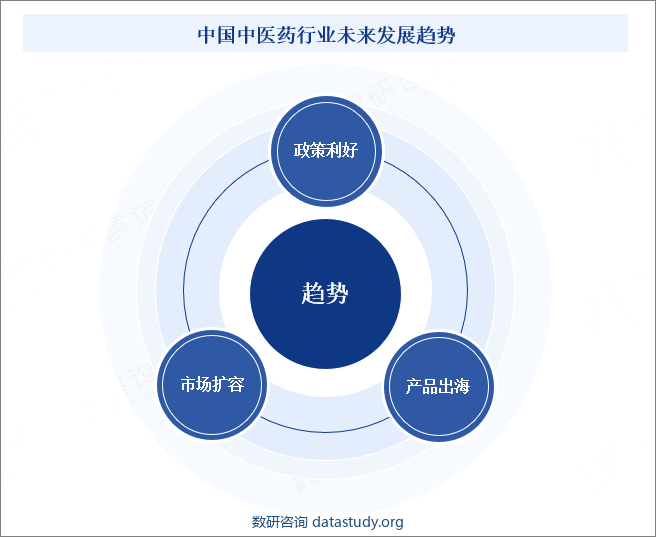

一方面,未来,我国政府将继续加大对中医药研究的投入,推动中医药现代化产品研发,提高产业整体发展水平;同时,加强行业监管力度,助力中医药产业健康高质量发展,进一步提高中医药产业国际竞争力,持续为推动中医药产业出海积蓄力量。另一方面,在全球新一轮产业信息化转型升级潮流推动下,我国中医药产业与现代科技的结合将更加紧密,科技创新将成为推动中医药产业创新发展的关键力量,不断推动国内中医药药物研发。此外,随着人们健康意识的提高,中医药在预防保健和治疗疾病方面的需求将持续增长。特别是在慢性病、亚健康等领域,中医药的应用将不断扩大,市场潜力巨大,叠加中医药在国际市场上的认可度提升,我国中医药产业将有广袤增长空间。

数研咨询 » 中医药 - 产业百科