电梯 - 产业百科

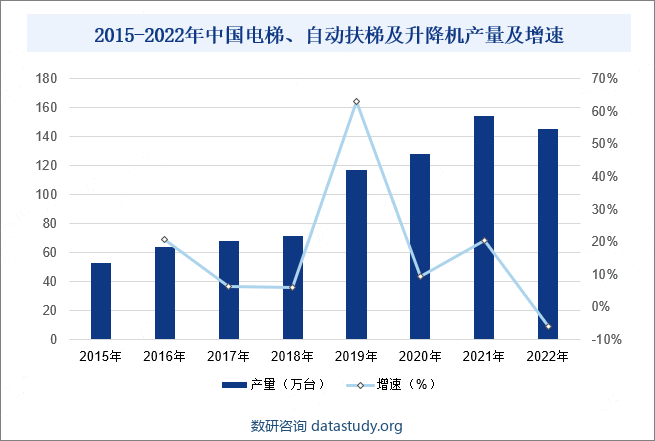

摘要:2022年全国商品房销售额13.33万亿元,同比下降26.7%。行业市场主体信心不足,下游新开工、施工意愿不高,对电梯行业的订单及出货产生了一定程度影响。据统计,2022年全国电梯、自动扶梯及升降机产量为145.5万台,同比下降5.89%,为国内电梯行业新梯产量统计数据首次下滑。

一、定义及分类

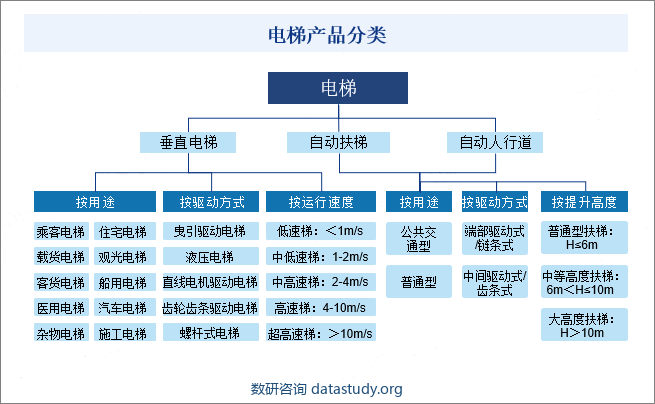

电梯属于建筑物衍生需求中的特种设备,是动力驱动利用沿刚性导轨运行的箱体或者沿固定线路运行的梯级(踏步),进行升降或者平行运送人、货物的机电设备。电梯主要包括垂直运行的垂直电梯、倾斜方向运行的自动扶梯以及倾斜或水平方向运行的自动人行道。垂直电梯是应用最广泛的产品类别,垂直电梯有按用途、驱动方式、运行速度等多种分类方式,通常根据运行速度的不同将垂直电梯分为低速电梯、中速电梯和高速电梯,中低速电梯为最普遍的应用类型。

二、行业政策

1、国家层面相关政策

2023年7月住建部等七部门印发《关于扎实推进2023年城镇老旧小区改造工作的通知》,提出将“积极推动有条件的既有住宅加装电梯”作为住房和城乡建设部2023年度为群众办实事重点项目,重点指导各地解决老旧小区“加装电梯难”仍较为突出,与积极应对人口老龄化要求和人民群众需求还有差距的问题。国家相关产业政策的出台,尤其是加快农业转移人口市民化,完善城镇规划,完善配套设施,改造更新老旧小区设施,更新电梯和支持加装电梯;规划机场、铁路、交通枢纽交通基础建设等,均为电梯行业打开了更大的市场空间。

2、地方层面相关政策

目前,许多老人还居住在没有电梯的旧楼,上下楼已成为他们生活中最大的难题,旧楼中的老年群体对电梯的需求越来越多。老旧建筑电梯缺失与人口老龄化矛盾凸显,旧楼加装电梯是一项急需解决的民生工程。全国各地也陆续出台有关住宅加装电梯的指导政策,各地纷纷为加装电梯提供财政补贴,旧楼加装电梯迎来新的发展机遇。

三、发展历程

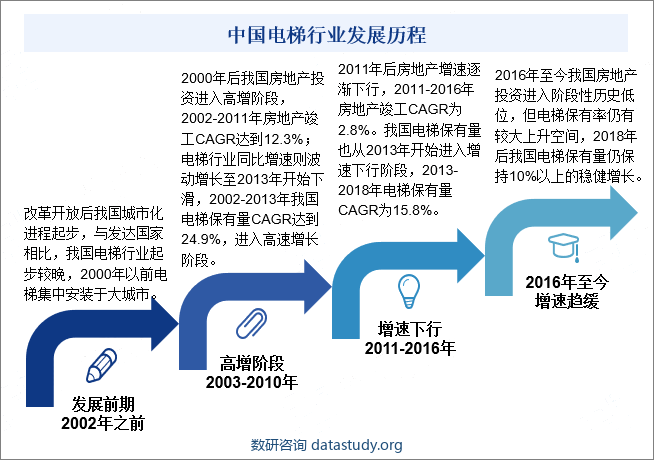

1908年上海汇中饭店安装了我国第一台由美国奥的斯生产的电梯。1932年上海大新公司安装了两台单人自动扶梯。1980年以前,全国电梯年均产量仅有数百台,行业发展较为缓慢。我国电梯产品主要依赖进口。改革开放后我国城市化进程起步,与发达国家相比,我国电梯起步较晚,2000年前都集中安装于大城市。2000年后我国房地产投资进入高增阶段,2002-2013年我国电梯保有量CAGR达到24.9%,2016年之后我国房地产投资进入阶段性历史地位,但电梯保有率仍有较大上升空间。电梯在房地产竣工后入场加装,具有房地产后周期属性,按不同阶段的房地产竣工增速,我国电梯行业的发展大致可以分为发展前期、高速增长、增速下行与增速趋缓四个阶段。

四、行业壁垒

1、技术壁垒

电梯行业是一个技术密集型的行业,电梯整机产品所需的专业技术涵盖了多学科领域。整机制造商需要掌握的技术包括整机整合设计技术、驱动技术、控制技术等,对产品设计、制造工艺、集成技术的要求较高。整机制造领域需要长时间的技术积累,对产品开发、设计和管理人员的专业素质要求较高,需要大批熟悉电梯制造技术的研发人员和技术工人。因此电梯整机技术对于潜在新的进入者而言,具有较高的技术壁垒。

2、资金壁垒

电梯行业属于资金密集型行业,需要建造大型厂房,投入先进的机械加工设备如数控加工中心、激光切割机等。除了大额固定资产的投入外,技术和产品的研发也很重要,需要配置高性能的开发软件,同时配备专门测试的试验塔,对于电梯整机制造企业,技术的研发和品牌的打造都需要大量的资本投资。因此对于潜在新进入者而言,进入电梯行业存在较高的资金壁垒。

3、品牌壁垒

国内电梯行业正逐步由企业产品与服务的竞争过渡到企业品牌的竞争。电梯作为终端设备直面市场,品牌在市场竞争中具有显著的作用,良好的品牌知名度代表了优越的产品质量和售后服务。在电梯行业中,需要具备较强的技术实力才能建立一定的品牌优势,品牌形象的建立需较长的培育时间和大量的资金投入。目前,我国电梯行业已经形成了国际知名品牌美国奥的斯、日本三菱、芬兰通力等与国内具有一定竞争优势的本土品牌的二元竞争格局。因此对于潜在进入者而言,打破现有电梯行业的品牌竞争结构、树立新品牌具有较高的壁垒。

4、资质壁垒

由于电梯的安全性直接关系到使用者人身安全,受国家质检总局管理,电梯行业实施许可证制度,电梯的生产、安装、维保和使用均需获得许可,并且质监局每年均对在用电梯的安全性能进行检测,实行严格的政策管理、资格审查。此外,为满足电梯设备安全可靠性试验等需要,《机电类特种设备制造许可规则》要求电梯制造企业在其制造场地拥有相应高度的电梯试验井道以及自动扶梯与自动人行道的组装、调试区域,各鉴定评审机构应在鉴定评审现场对制造单位的生产条件进行严格把关。因此,对于潜在进入者,必须符合相关法律法规要求和资质才能从事电梯生产、销售、安装、维修业务。

五、产业链

1、行业产业链分析

电梯产业链上游主要为钢材、稀土与有色金属等原材料,钢材可用于生产电梯轿厢、轿架、轿门等钣金加工件,稀土是电梯核心部件永磁同步曳引机中永磁体的主要原材料。中游主要是电梯部件的制造,电梯部件制造业近年得到了不断地发展,整梯制造商零部件外购趋势明显。电梯制造业的下游主要为房地产和建筑业,房地产市场的发展情况直接影响电梯行业的发展。

2、行业领先企业分析

(1)上海机电股份有限公司

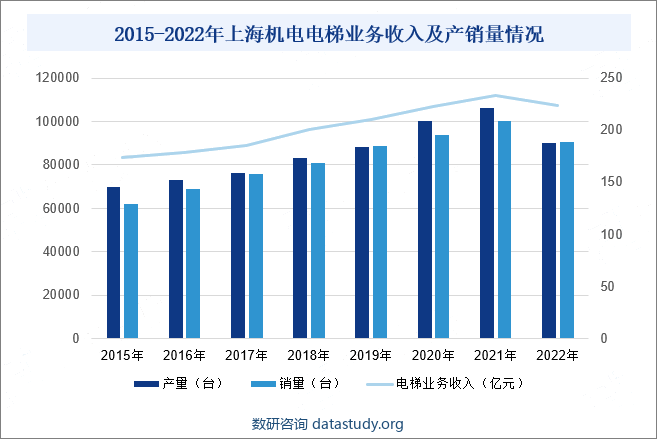

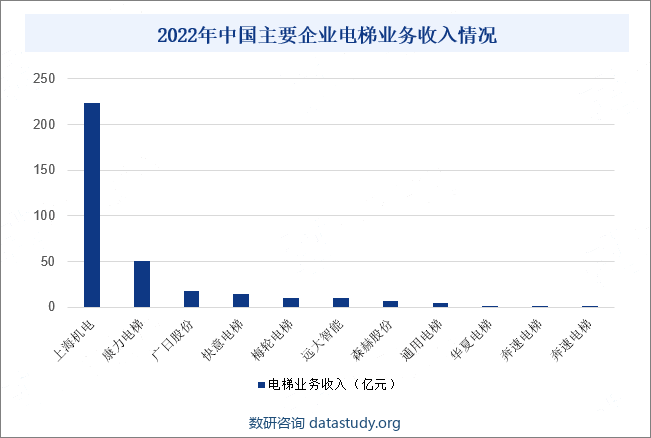

上海机电股份有限公司业务涉及电梯制造、冷冻空调设备制造、印刷包装机械制造、液压产品制造、焊接器材制造、人造板机械制造、工程机械制造及电机制造等领域,与三菱电机、纳博特斯克、开利、雷戈伯劳伊特、德昌、ABB等世界知名企业进行合资合作。旗下上海三菱电梯有限公司承担了公司最为重要的电梯业务,经过三十多年的创业与发展,上海三菱累计制造和销售电梯已超过120万台。截至2022年上海机电电梯业务收入为223.8亿元,同比下降3.97%,产量为89884台,同比下降15.44%,销量为90616台,同比下降9.71%。

(2)康力电梯股份有限公司

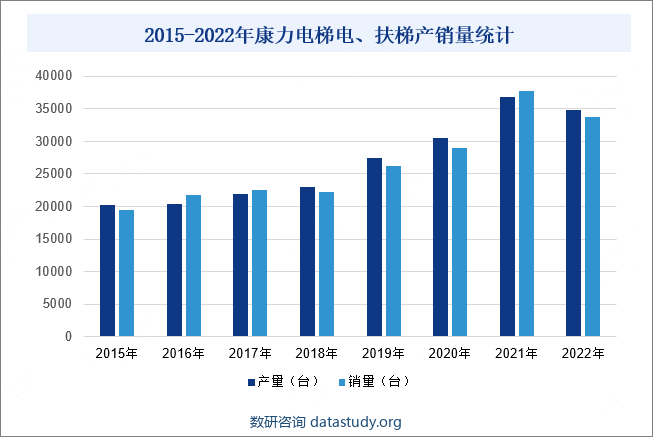

康力电梯股份有限公司为业内领先的集电、扶梯及自动人行步道产品的研发、设计、生产、销售、安装、维保、更新、改造服务于一体的现代化综合型电梯企业集团,拥有全资、控股子公司共计13家,形成了具有康力特色的“整机生产为主、关键零部件生产、后服务市场为支撑”的一体化经营模式。经过二十余年的发展,康力电梯在电扶梯设备领域积累和沉淀,在技术创新、经营经验、产品结构、品牌经营等方面的核心竞争力不断巩固和强化,连续入选“全球电梯制造商Top10”榜单,是电梯行业内最具竞争力的企业之一。截至2022年公司电、扶梯产量34865台,同比下降5.42%,电、扶梯销量为33787台,同比下降10.52%。

六、行业现状

受宏观经济环境、房地产行业等因素影响,电梯行业新梯需求下滑,行业竞争更加激烈,行业兼并整合进一步加剧。同时,受产能及国际形势影响,电梯行业主要大宗原材料价格大幅波动,行业盈利空间受压,特别是电梯零部件业务盈利空间受到较大影响。2022年全国商品房销售额13.33万亿,同比下降26.7%。行业市场主体信心不足,下游新开工、施工意愿不高,对电梯行业的订单及出货产生了一定程度影响。据统计,2022年全国电梯、自动扶梯及升降机产量为145.5万台,同比下降5.89%,为国内电梯行业新梯产量统计数据首次下滑。

七、发展因素

1、有利因素

(1)城镇化发展

经济发展和城镇化率的提高促进了商业发展需求的增长,城市办公楼、酒店、商场、体育馆、影院等商业建筑不断兴起,电梯已成现代建筑的基本配置,新型城镇化下相关领域的发展将会继续推动电梯需求增长。目前看来,我国城镇化进程仍有中长期发展需要,电梯作为配套城市发展的重要设备,市场基本需求长期存在。

(2)存量电梯现代化更新和维保升级

电梯作为对安全性要求极高的特种装备,其安装和维保极为重要。随着国内电梯保有量的持续增加,

与电梯安全密切相关的更新改造、维保业务正成为新的市场“蓝海”。日常维保服务、配件销售服务、现代化改造更新服务、电梯检测检验服务、电梯物联网服务等贯穿电梯全生命周期,电梯在整个运营服务周期内产生的商业价值将会随着市场保有量的增加而持续增长,并随着电梯使用年限的增加而加速释放。

(3)旧梯更新改造需求加速释放

各地政府相继出台了旧梯更新和改造的补助政策措施,旧梯更新改造市场进入较快的增长期。旧梯更新改造业务直接面向的是终端用户,更加考验电梯企业的服务响应能力。具有品牌知名度、渠道和网点布局优势及以全产业链为依托的成套技术方案能力的企业应能率先受益。

(4)既有建筑加装电梯加速推进电梯需求量增长

我国政府对民生工程一贯保持高度重视,不断推进棚户区改造、老旧小区改造、医疗、卫生、文化等各领域民生工程项目的发展。既有建筑加装电梯是提高旧楼居住舒适度最直接的方式。随着人们对生活便捷性要求的提升,中国住宅加装电梯市场迎来发展关键期。

(5)“一带一路”倡议深入实施

“新丝绸之路经济带”和“21世纪海上丝绸之路”合作倡议,旨在建立和加强中国与沿线各国的互联互通伙伴关系,形成陆海内外联动、东西双向互济的多层次多渠道的开放新格局,实现资源高效配置和市场深度融合,推动沿线各国经济政策协调发展。“一带一路”沿线国家人口密度较大、城镇化率较低、经济增速较快,有巨大的需求增长潜力,这些国家普遍处于经济发展的快速上升期,基础设施投资需求潜力巨大,互利合作的前景广阔,电梯海外市场未来可期。

2、不利因素

(1)房地产行业波动的影响

我国已进入“经济发展新常态”,经济增长速度由高速发展转入中高速发展,已形成“房住不炒”的房地产行业宏观调控基调,房地产高速发展的黄金时代已经褪去。电梯行业发展与房地产行业发展存在较大的相关性,房地产行业的波动将会影响电梯市场短期需求。虽然电梯更新、改造和维保市场不断扩大,电梯行业受房地产市场波动的影响逐渐减弱,但房地产行业波动仍会对电梯业企业的短期市场需求产生不利影响。

(2)滞后的后市场服务

我国电梯维保企业数量不断攀升,但我国电梯企业起步较晚,整机制造企业的维保人员规模较小、专业化不足、流失率高,电梯厂商直接维保的电梯占市场保有量的比例较低。而电梯行业的维修保养、更新改造等后市场服务是提升电梯使用感、保证电梯运行安全的重要环节,也是企业发展的必争领域。因此,目前电梯行业维修保养、更新改造等后市场服务发展滞后已成为制约行业发展的瓶颈之一。

(3)自主品牌电梯研发创新有待提升

近年来,我国电梯企业的竞争力不断提升,市场份额逐年提高。但是与外资品牌相比,在高端电梯产品和新技术的研发应用上还存在差距,民族品牌企业只有在技术研发创新应用上不断加大投资才能缩小与外资品牌的差距,进一步提升市场竞争力和市场份额。

八、竞争格局

1、集中度较高,海外品牌占据主导

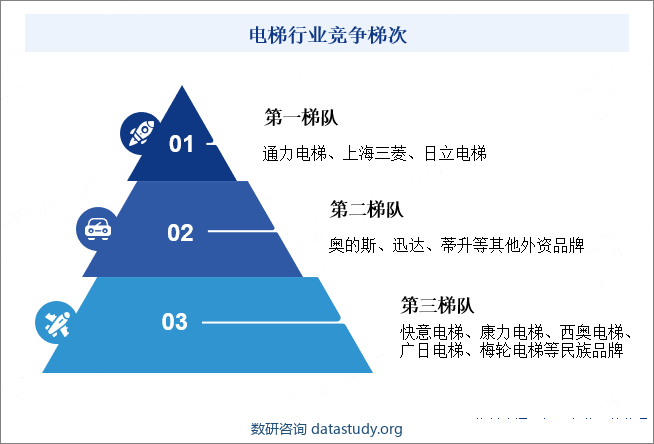

从国内电梯市场来看,行业呈现出金字塔形竞争格局,通力电梯、上海三菱、日立电梯处于头部梯队,奥的斯、迅达、蒂升等其他外资品牌处于第二梯队;以快意电梯、康力电梯、西奥电梯、广日电梯、梅轮电梯等十家企业占据民族品牌市场总额的大半份额,处于第三梯队。

2、头部企业优势明显,民族电梯品牌崛起

随着我国电梯行业不断发展,行业已进入洗牌期,市场竞争机制和产业政策变化促进了产业结构布局加速向健康方向发展。头部企业将继续保持其规模化带来的竞争优势,部分中小电梯市场会逐步退出市场,行业将更加集中。在地域分布上,基于原来的长三角、珠三角、环渤海和东北地区三大集中产地,新增了中西部新的制造基地。在整机制造企业的带动作用下,零部件企业一同跟进,一个新的中西部电梯产业集群正在形成。民族企业在发展中凭借良好的产品性能、广泛的经销网络以及对国内市场的深入了解,逐步占据电梯市场,以外资品牌为主体的市场格局出现一定松动。

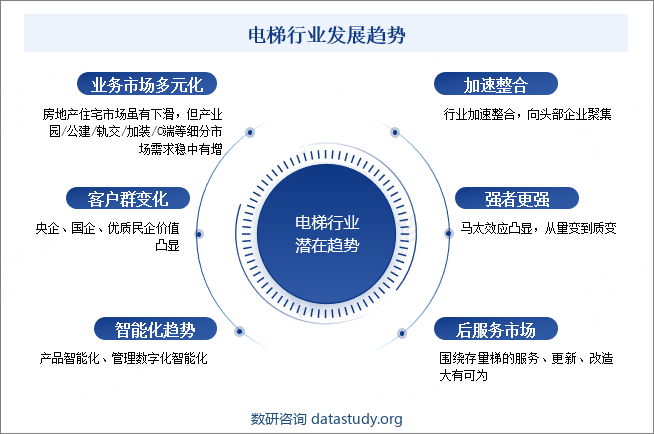

九、发展趋势

自2022年下半年以来,围绕“房住不炒”总基调,中央和各地积极出台稳预期、保主体、扩需求的房地产调控政策,特别是以保交楼、保民生为抓手的稳定房地产预期的政策效果逐步显现,房地产竣工同比降幅逐步收窄,将对电梯企业在手订单的转化产生积极影响。