摩托车 - 产业百科

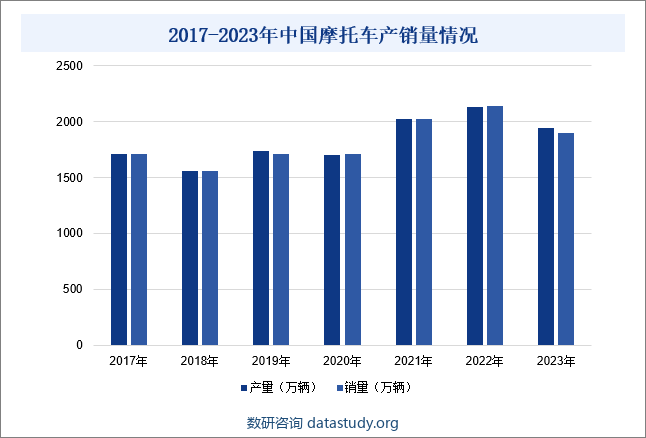

摘要:2023年我国摩托车市场面临复杂严峻的形势。国内外需求紧缩,产销量出现下降趋势,对整个摩托车行业造成了一定影响。尽管国家持续推出经济政策,使得国内消费加快恢复,但摩托车市场的表现仍然不尽如人意。数据显示,2023年中国摩托车产销量分别为1941.63万辆和1899.07万辆,较2022年同期分别下降8.81%和11.34%。

一、定义及分类

摩托车是由汽油机或柴油机驱动,靠手柄操纵前轮转向的一种两轮或三轮的动力车。广泛用于巡逻、客货运输等,也用作体育运动器械。摩托车分类较多,按照车型分类,可分为摩托跑车、公路巡航车、重型摩托车和轻型摩托车;按照发动机类型分类,可分为内燃机摩托车和电动摩托车;按照功能分类,可分为骑行摩托车、运动摩托车、越野摩托车和旅游摩托车。

二、行业政策

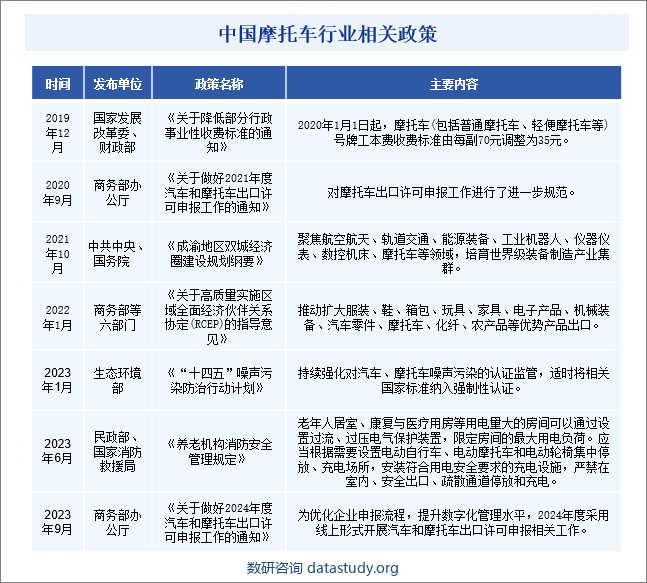

摩托车是我国交通出行体系的重要组成部分,尤其是在三四线城市及农村等地区,摩托车是民众出行的重要方式。我国摩托车行业从过去快速发展到现如今进入成熟稳定的行业发展阶段。2022年1月,商务部等六部门印发《关于高质量实施区域全面经济伙伴关系协定(RCEP)的指导意见》,提出要推动扩大服装、鞋、箱包、玩具、家具、电子产品、机械装备、汽车零件、摩托车、化纤、农产品等优势产品出口。2023年1月,生态环境部印发《“十四五”噪声污染防治行动计划》,提出要持续强化对汽车、摩托车噪声污染的认证监管,适时将相关国家标准纳入强制性认证。

三、发展历程

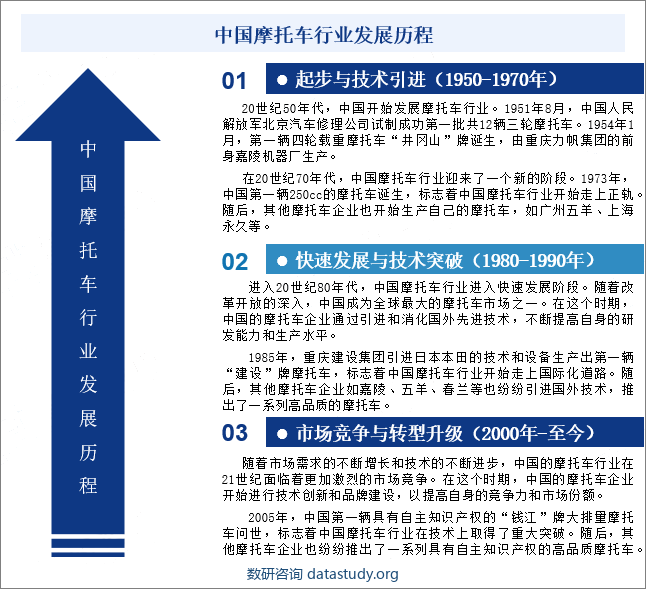

20世纪50年代,中国开始发展摩托车行业。1951年8月,中国人民解放军北京汽车修理公司试制成功第一批共12辆三轮摩托车。1954年1月,第一辆四轮载重摩托车“井冈山”牌诞生,由重庆力帆集团的前身嘉陵机器厂生产。在20世纪70年代,中国摩托车行业迎来了一个新的阶段。1973年,中国第一辆250cc的摩托车诞生,标志着中国摩托车行业开始走上正轨。随后,其他摩托车企业也开始生产自己的摩托车,如广州五羊、上海永久等。进入20世纪80年代,中国摩托车行业进入快速发展阶段。随着改革开放的深入,中国成为全球最大的摩托车市场之一。在这个时期,中国的摩托车企业通过引进和消化国外先进技术,不断提高自身的研发能力和生产水平。1985年,重庆建设集团引进日本本田的技术和设备生产出第一辆“建设”牌摩托车,标志着中国摩托车行业开始走上国际化道路。随后,其他摩托车企业如嘉陵、五羊、春兰等也纷纷引进国外技术,推出了一系列高品质的摩托车。

随着市场需求的不断增长和技术的不断进步,中国的摩托车行业在21世纪面临着更加激烈的市场竞争。在这个时期,中国的摩托车企业开始进行技术创新和品牌建设,以提高自身的竞争力和市场份额。2005年,中国第一辆具有自主知识产权的“钱江”牌大排量摩托车问世,标志着中国摩托车行业在技术上取得了重大突破。随后,其他摩托车企业也纷纷推出了一系列具有自主知识产权的高品质摩托车。

四、行业壁垒

1、技术和研发壁垒

摩托车行业具有较高的技术门槛,从零部件到整机、整车都对技术有较高要求。摩托车产品研发是一个系统工程,包括外观、动力、传动、电器、悬挂、安全等各方面的开发设计和性能匹配、排放及噪声控制、操控性、舒适性等试验验证环节。摩托车行业内优势企业大都组建了国家级技术中心,主要从事基础技术研究、产品开发和知识产权、法规应对,重点跟踪和分析世界领先的产品技术、工艺技术和基础核心技术,对摩托车企业的研发投入、技术水平、研发团队能力和硬件设施等要求较高。

2、资金壁垒

我国摩托车行业处于快速发展阶段,一方面,竞争加剧以及市场需求的不断变化,摩托车企业必须积极采用新型高效工艺技术及设备,不断加强科技研发的资金投入和提升品牌附加值。另一方面,随着人工成本上升、原材料价格波动,摩托车企业必须通过大规模固定资产投资,实现规模化生产,才能形成较强的采购和销售议价能力,降低生产成本。因此,摩托车行业后续发展的资金门槛将不断提高。

3、出口认证壁垒

国内摩托车产品主要出口北美、欧洲等区域,由于北美等地区对于摩托车产品的环保、节能、安全性能方面要求极为严格,主要表现形式为各类法规、指令、标准和认证等。因此,我国摩托车产品必须通过相应认证,否则无法进入北美等地区,这对于我国摩托车产品生产企业的技术水平和资质认证提出了较高要求,形成一定的壁垒。

五、产业链

1、行业产业链分析

摩托车作为一个高度综合的整体,其涉及零配件的数量、品种较多。摩托车行业产业链上游主要为钢材、铝材等原材料,以及内燃机、电机、仪表盘、摩托车架、摩托车轮胎、轴承、齿轮等零部件和配件;产业链中游为摩托车整车制造;产业链下游为各类消费者,包括政府机构、企业、个人消费者和出口等摩托车消费市场。一方面,摩托车可以作为消费品满足人们日常生活和交通出行的便利,另一方面,摩托车也可以作为生产工具,满足生产经营的需要。摩托车产业链如下图所示:

2、行业领先企业分析

(1)浙江钱江摩托股份有限公司

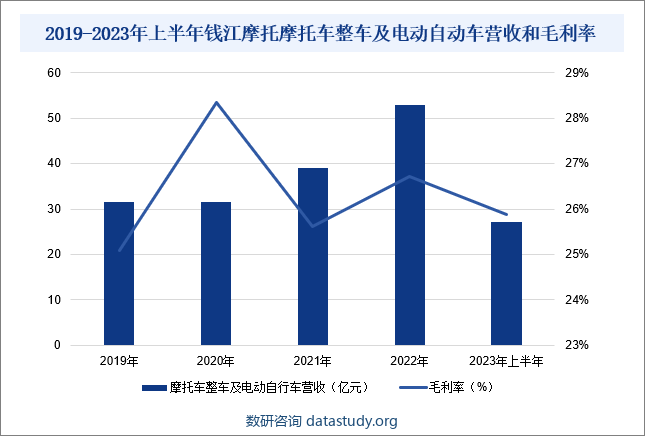

浙江钱江摩托股份有限公司秉承“成为全球骑行领域引领者”愿景和“承载激情,成就自由多彩的骑行生活”使命,企业致力于高性能摩托核心技术研发,将品质和责任视为发展根基,用科技不断升级驾驶体验,打造休闲、运动、娱乐为主的出行产品与用户运营平台。企业拥有Benelli、QJMOTOR、QJIANG三大燃油车品牌,排量覆盖50cc-1200cc,品类覆盖复古、街车、巡航、旅行、仿赛、越野等,丰富的产品满足用户出行、运动、竞技、休闲、娱乐等多样性需求。据统计,2023年上半年,企业摩托车整车及电动自行车业务营收同比增长11.97%至27.18亿元,毛利率同比减少2.18个百分点至25.89%,主要得益于企业内销大排量摩托车销量同比大幅增长,带动摩托车整车及电动自行车营收增长。

(2)隆鑫通用动力股份有限公司

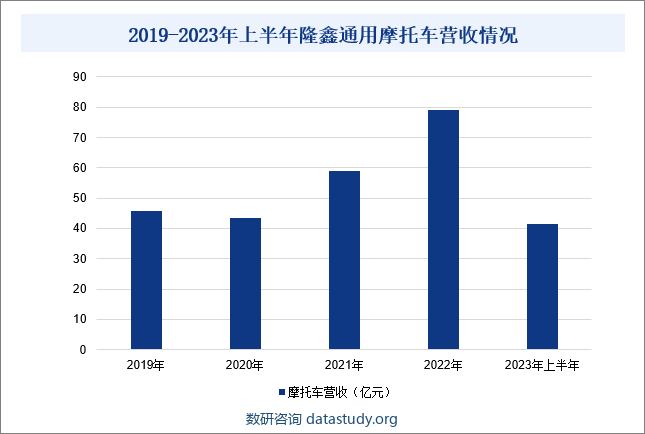

隆鑫通用动力股份有限公司秉持低碳环保理念,构建智能制造、智慧运营和智享服务的全场景产业生态,为人们的居家出行提供低碳动力、智慧产品,成为全球消费者喜爱和信赖的品牌。企业产品主要包括两轮摩托车、三轮摩托车、摩托车发动机、全地形车、通用机械和充电桩等,产品畅销全球80多个国家和地区,并与BMW、TORO、Cummins等全球500强企业建立了战略合作伙伴关系。2023年以来,企业持续坚持“聚焦主业、做大做强、做精做透”的战略方向,并加快推动“四转一升”的发展战略,积极向电动化、智能化、网联化、生态化转型,带动摩托车业务营收增长。据统计,2023年上半年,企业摩托车营收同比增长4.25%至41.44亿元。

六、行业现状

2023年我国摩托车市场面临复杂严峻的形势。国内外需求紧缩,产销量出现下降趋势,对整个摩托车行业造成了一定影响。尽管国家持续推出经济政策,使得国内消费加快恢复,但摩托车市场的表现仍然不尽如人意。中国摩托车商会数据显示,2023年中国摩托车产销量分别为1941.63万辆和1899.07万辆,较2022年同期分别下降8.81%和11.34%。尽管我国整体经济环境正在改善,但摩托车市场仍然面临着较大的压力和挑战。一方面,随着环保政策的不断加强,部分城市限制了摩托车的使用,对摩托车的销售造成了影响。另一方面,消费趋势的变化也使得消费者对摩托车的需求逐渐转向高端化、个性化、智能化等方面,而传统摩托车市场主要以中低端产品为主,难以满足消费者的需求。未来,政府和社会应该加强对摩托车行业的支持和引导,推动摩托车行业健康可持续发展。

七、发展因素

1、有利因素

(1)农村经济发展促进摩托车行业的发展

对摩托车行业来说,我国摩托车85%销往农村市场,过去十几年,农村经济的发展促进了摩托车行业的发展。尽管一些较为发达的农村地区摩托车市场已经趋于饱和,但一些边远落后地区摩托车市场仍有一定的增长空间。与此同时,随着国家对农业支持力度的进一步加大,有利于带动边远落后农村地区的共同发展,从而提高摩托车在偏远农村的销售量。

(2)利好政策支持

近年来,国家不断出台摩托车相关政策,很大程度上刺激了摩托车产品的消费,有效促进了摩托车行业的发展。主要包括《关于高质量实施区域全面经济伙伴关系协定(RCEP)的指导意见》 《“十四五”噪声污染防治行动计划》等政策,这些政策的出台促进了摩托车行业的结构调整和转型升级,为摩托车行业提供了良好的发展机遇和空间。

(3)发展中国家稳定的消费需求提供了一定的市场空间

以尼日利亚、墨西哥、伊朗、菲律宾、印度等为代表的发展中国家,公共交通系统不够发达且建设投入力度不足,摩托车作为交通工具可在一般道路和高速公路行驶,被广泛地用于个人日常交通和生产。近年来,我国摩托车市场产销量有所波动,但在其他发展中国家摩托车需求的带动下,全球摩托车销量较为稳定。中国摩托车出口目的地前十名国家大部分为发展中国家,是中国摩托车的传统优势市场,当地消费者对中国摩托车产品的认可度较高。未来,随着发展中国家经济的发展和居民收入的持续提高,有助于为我国摩托车行业提供广阔的市场空间。

2、不利因素

(1)原材料价格波动

近年来,钢材、铜、铝合金、橡胶和塑料等原材料的价格出现了较大波动。以钢材为例,2023年,全球宏观经济整体偏弱运行,国内市场强预期与弱现实激烈碰撞,钢铁产能持续释放,下游需求总体偏弱,外需表现好于内需,钢材价格呈现冲高回落、震荡下行走势。原材料价格的持续波动使得摩托车上游零部件企业的生产成本变动较大,进而影响摩托车整车生产企业的盈利水平。

(2)城市禁摩政策关闭城市摩托车市场

随着国家城市化建设的推进,道路交通安全问题愈发受到重视。为了确保市民的出行安全,各地省会城市纷纷实施了禁摩、限摩政策。据统计,目前全国已有超过200个城市实行禁限摩政策,并存在不断扩大的趋势。从当前情况来看,城市禁摩、限摩政策将会是一项长期性的措施,这意味着摩托车在城市中的消费面临挑战。

(3)交通替代品的威胁

目前,摩托车在农村市场最主要的威胁来自替代品的威胁。电动车、汽车、燃油助力车的迅速发展,大量分流了摩托车市场的潜在消费者。燃油助力车和电动自行车因不用上机动车牌照、无车辆购置附加费、价格低等因素,不仅在城镇和平原地区拥有较大市场需求,而且在农村市场也占有了一定的市场份额。同时,国内汽车市场竞争激烈,国产汽车纷纷转向农村市场,进一步冲击摩托车的传统市场。总而言之,农村可替代交通工具的增加使得农村摩托车市场空间进一步缩小,影响摩托车的销量。

八、竞争格局

近年来,随着摩托车行业的快速发展,国内摩托车企业数量逐渐增加,摩托车行业整体呈现高度市场化。随着摩托车行业结构调整的深入,市场竞争的加强,将会有更多的摩托车企业被市场淘汰,退出市场,摩托车行业生产集中度将进一步提高,“强者愈强”的龙头效应将更为显著。2022年中国燃油摩托车销售前十名企业(集团)为大长江、隆鑫、新大洲本田、宗申、五羊-本田、洛阳北方、重庆德呈威、广州大运、大冶、力帆。2022年中国电动摩托车销售前十名企业(集团)为雅迪科技集团、浙江绿源、东莞台铃、江苏新日、宗申集团、淮海、巴士新能源、金翌、雷沃、隆鑫。

九、发展趋势

为了满足环保需求,摩托车的电动化发展也是未来的必然趋势。通过引入电力驱动系统,摩托车的排放将大大降低,从而提高环保性能。同时,电动摩托车的续航里程和动力性能也在不断提高,能够满足更多消费者的需求。与此同时,随着消费者需求的多样化,摩托车的个性化定制也逐渐成为一种趋势。消费者可以根据自己的喜好和需求,选择适合自己的摩托车款式和配置,甚至参与设计过程,实现个性化的定制服务。此外,随着科技的进步,摩托车的智能化将成为未来的重要趋势。通过引入先进的智能化技术,如无人驾驶、智能导航等,摩托车的安全性和便捷性将得到显著提升,为消费者提供更好地使用体验。

数研咨询 » 摩托车 - 产业百科