水污染治理 - 产业百科

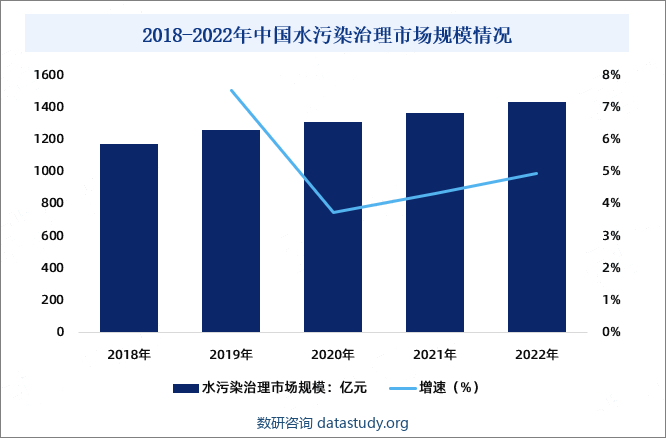

摘要:中国水污染的主要来源包括工业废水、农业废水和生活污水。尽管近年来中国在污水处理方面取得了一定的成绩,但水污染问题依然不容忽视。在政策推动下,中国整体污水处理能力及处理量持续增长,中国污水处理市场规模保持增长趋势。2022年中国水污染治理行业市场规模为1437.4亿元,同比增长5.0%。水环境治理将继续成为中国政府重点关注的领域,以保护水资源和改善水环境质量,实现可持续发展目标。

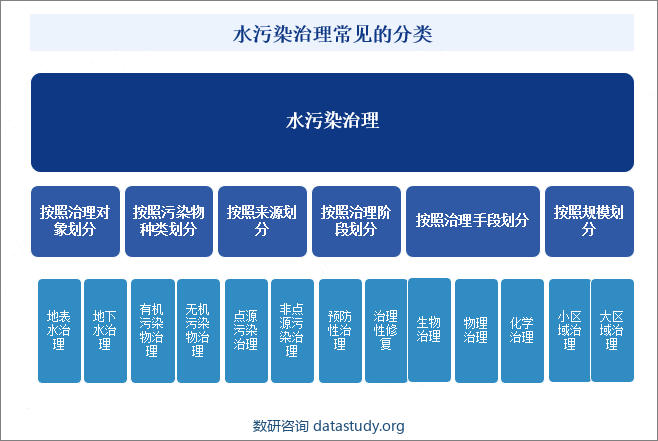

一、定义及分类

水污染治理是指采取各种措施和手段,以减少、防止、控制或清除水体中存在的有害物质,从而维护水质,确保水资源的可持续利用,保护水生态系统,减少对人类和其他生物的不良影响。水污染治理旨在改善受污染的水体质量,促进健康、可持续地水资源利用,保护生态环境,维护公众健康。

水污染治理可以按照治理对象、污染物种类、来源、治理阶段、治理手段、规模等方式来划分,这些分类方式并非相互独立,通常在实际治理过程中,会综合考虑多个因素,制定综合性的水污染治理方案。

二、行业政策

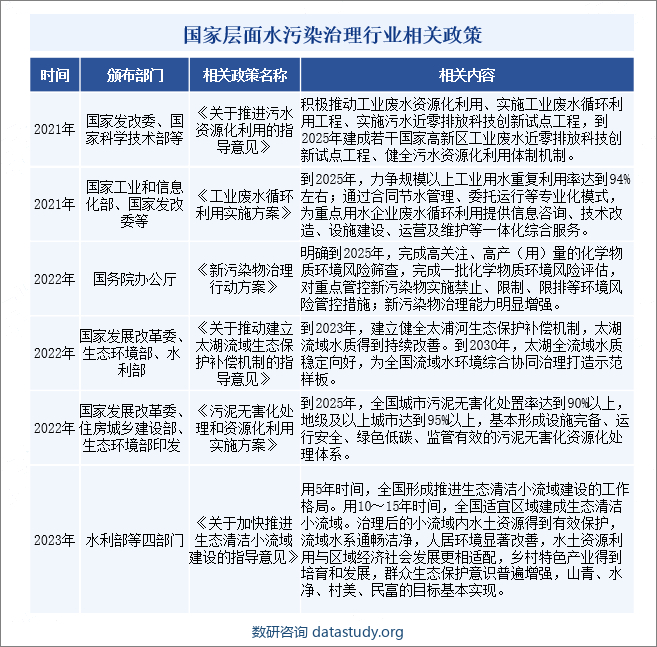

1、国家层面相关政策

随着我国经济的快速发展,环境问题也日益突出。水污染是水治理的重要问题之一,国家政府不断出台政策规范企业污染物排放,将环境保护作为重要实现目标。我国政府及相关部门先后出台《关于推进污水资源化利用的指导意见》《污泥无害化处理和资源化利用实施方案》等行业政策,对环境保护与水污染治理提出了更高的标准与要求。

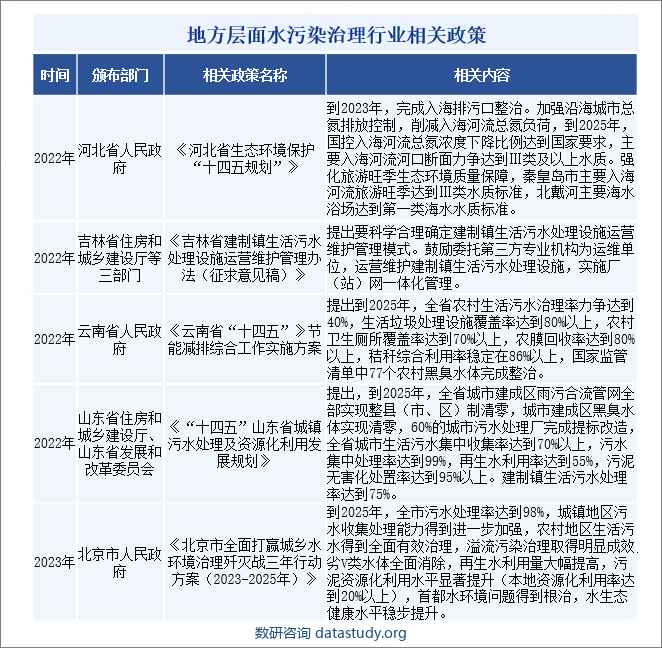

2、地方层面相关政策

中国特色社会主义进入新时代,以习近平同志为核心的党中央高度重视生态环境保护,坚决向污染宣战,污染防治力度之大、制度出台频度之密、监管执法尺度之严、环境质量改善速度之快前所未有。为持续推动能源资源合理配置,加强末端污染综合治理。各省市也纷纷出台地方水环境治理发展政策规划。

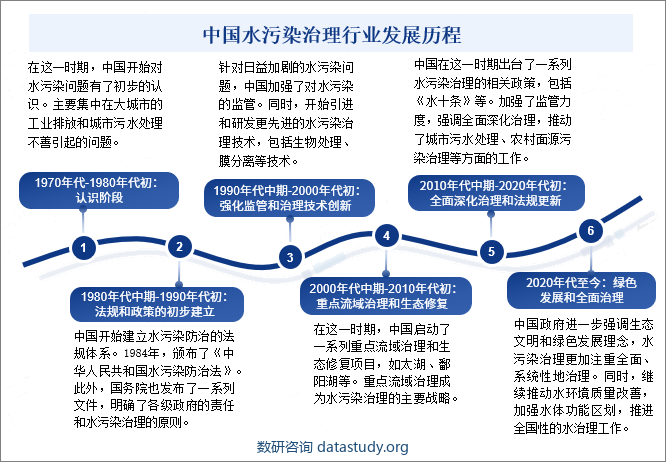

三、发展历程

中国水污染治理行业的发展历程经历了多个阶段,包括对水污染问题认识的逐步深化、法规体系的建立、治理技术的不断创新等。中国水污染治理行业经历了认识阶段、法规和政策的初步建立、强化监管和治理技术创新、重点流域治理和生态修复、全面深化治理和法规更新、绿色发展和全面治理等几个主要发展阶段。

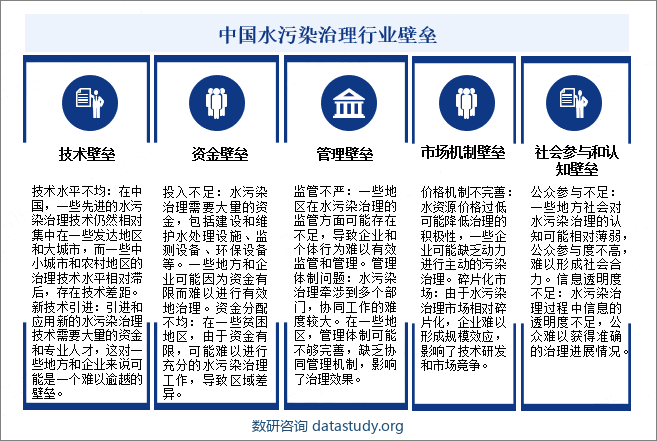

四、行业壁垒

中国水污染治理行业面临一系列壁垒和挑战,这些问题涉及技术、资金、管理市场机制、社会参与和认知等多个方面。解决这些壁垒需要政府、企业和社会各方的共同努力,包括制定更加完善的法规和政策、提高管理水平、加大技术研发和推广力度,以及加强社会参与和公众宣传。

五、产业链

水污染治理行业上游为原材料及设备,包括水质检测、水处理剂、污水处理设备、膜组件、污泥处理设备、污水排放管网等。其中水质检测代表企业有理工能科、聚光科技、先河环保;污水处理设备代表企业有中环装备、力源科技、清研环境等;水处理剂行业代表企业有泰和科技、清水源、江海环保等。中游为污水处理厂建设及运营,代表企业有首创环保、绿城水务、碧水源、节能国祯、兴蓉环境等。下游为污水处理末端市场,包括中水回用、污泥处理、污水排放等,主要涉及居民、政府、企事业单位等主体。整个水污染治理产业链是一个复杂的体系,各环节相互关联,共同推动着水污染治理事业的发展。随着科技的不断进步和政策的支持,这一产业链也在不断完善和拓展。

六、行业现状

中国水污染的主要来源包括工业废水、农业废水和生活污水。尽管近年来中国在污水处理方面取得了一定的成绩,但水污染问题依然不容忽视。在政策推动下,中国整体污水处理能力及处理量持续增长,中国污水处理市场规模保持增长趋势。2022年中国水污染治理行业市场规模为1437.4亿元,同比增长5.0%。水环境治理将继续成为中国政府重点关注的领域,以保护水资源和改善水环境质量,实现可持续发展目标。

七、发展因素

1、有利因素

中国水污染治理行业在过去几年取得了一系列显著的进展,其中涉及多个有利因素推动行业的发展。这些有利因素包括政府政策支持、环保法规的强化、社会意识提升、科技创新、生态文明建设、国际合作与经验借鉴、绿色金融支持、市场需求增加等,这些因素有助于中国水污染治理行业更加健康、可持续地发展,推动水环境质量的改善。

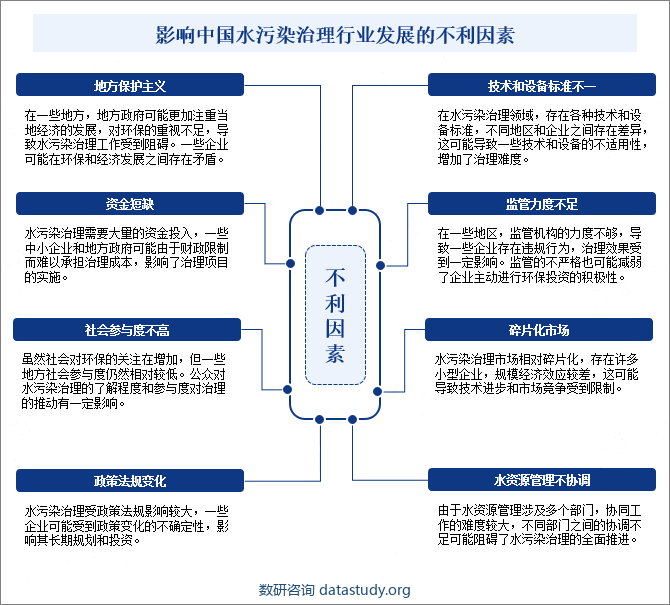

2、不利因素

在中国水污染治理行业整个发展过程中,尽管行业取得了一系列显著进展,但也面临一些不利因素和挑战,这些因素可能影响行业的发展速度和效果。这些可能的不利因素包括地方保护主义、技术和设备标准不一、资金短缺、监管力度不足、社会参与度不高、碎片化市场、政策法规变化、水资源管理不协调等。解决这些不利因素需要政府、企业和社会多方面的协同努力,加强法规建设、提高监管力度、加大投入、加强科技创新等方面的工作。

八、竞争格局

1、竞争现状

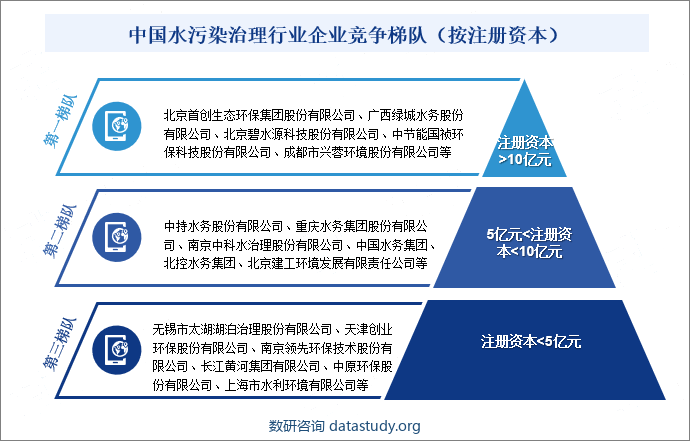

随着水污染治理行业的快速发展,市场竞争日益加剧。目前,国内水污染治理行业企业众多,但规模较小,市场集中度较低。此外,水污染治理设备制造企业数量也在不断增加,市场竞争日趋激烈。中国水环境治理行业的相关企业注册资本较高。若按企业注册资本来划分,注册资本>10亿元的企业有首创环保、绿城水务、碧水源等企业,位居全国水污染治理行业第一竞争梯队;中持股份、北控水务、重庆水务、中国水务等企业,注册资本在5亿元-10亿元之间,位于全国水污染治理行业第二竞争梯队;第三梯队的企业主要以非上市企业为主,包括太湖湖泊、创业环保、领先环保、中原环保等企业。

2、竞争区域

从中国水污染治理行业企业区域分布情况来看,中国水环境治理行业代表企业主要分布在内陆地区。其中以北京地区为主,中部地区的四川、重庆等地也有所布局。

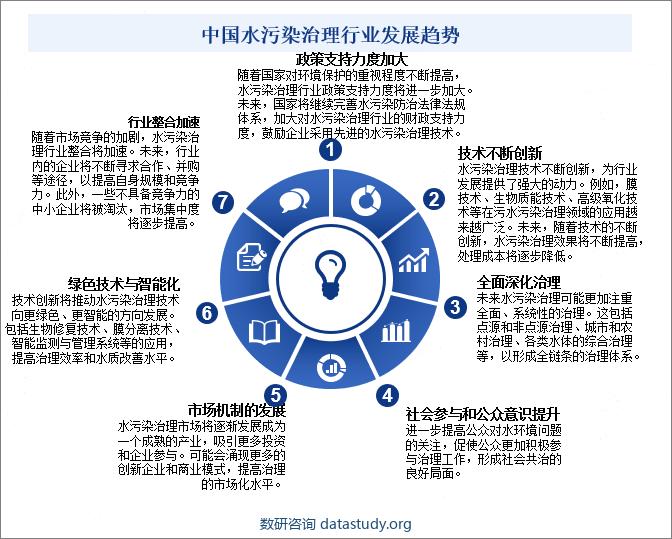

九、发展趋势

中国水污染治理行业发展状况和前景与宏观政策导向密切相关。当前,我国已将生态文明建设提升到前所未有的战略高度,不仅在全面建成小康社会的目标中对生态文明建设提出明确要求,而且将其与经济建设、政治建设、文化建设、社会建设一同纳入社会主义现代化建设“五位一体”的总体布局。

可见,中国水污染治理行业在未来预计仍将获得国家政策的大力扶持,行业发展将持续向好。除政策导向外,中国水污染治理行业发展趋势还受到技术创新、市场竞争加剧、社会需求等多种因素的影响。未来中国水污染治理行业将呈现全面深化、技术创新、市场机制、市场发展等多方面的发展趋势。这些趋势将促使水污染治理行业更好地适应新的环保形势和挑战。

数研咨询 » 水污染治理 - 产业百科