购物中心 - 产业百科

摘要:受到疫情等因素的影响,2022年,中国新开业购物中心数量为366个,同比下降33.09%。不过,尽管面临挑战,购物中心行业依然保持了一定的发展势头。从全国范围来看,购物中心存量项目持续增长,截至2022年底,全国购物中心存量项目面积达5.03亿平方米,同比增长5.9%。这表明购物中心行业在整体规模上仍在不断扩大。在业态方面,购物中心继续向多元化发展,零售、餐饮、文体娱乐等业态相互融合,为消费者提供更为丰富的购物体验。同时,购物中心也注重提升服务质量和消费体验,通过智能化、高效化的手段满足消费者日益多样化的需求。

一、定义及分类

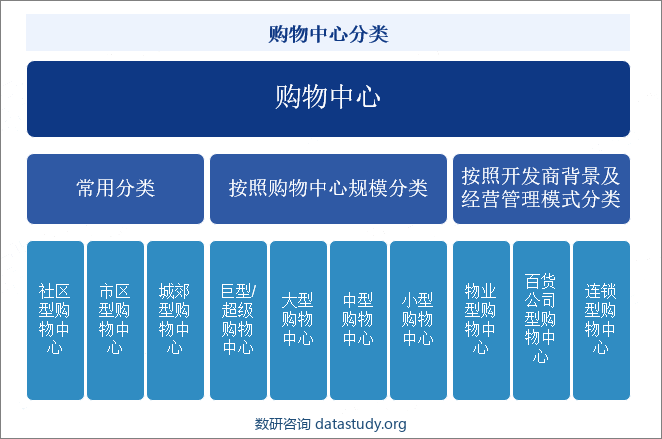

购物中心是现代城市或市镇中常见的建筑物,是多种零售店铺、服务设施集中在一个建筑物内或一个区域内,向消费者提供综合性服务的商业集合体。这种商业集合体内通常包含数十个甚至数百个服务场所,业态涵盖大型综合超市、专业店、专卖店、饮食店、杂品店以及娱乐健身休闲场所等。国内购物中心通常可以分为社区型、市区型、城郊型三类,也可按照购物中心规模分类分为巨型/超级购物中心、大型购物中心、中型购物中心、小型购物中心,还可按照开发商背景及经营管理模式分类分为物业型购物中心、百货公司型购物中心、连锁型购物中心三类。

二、行业政策

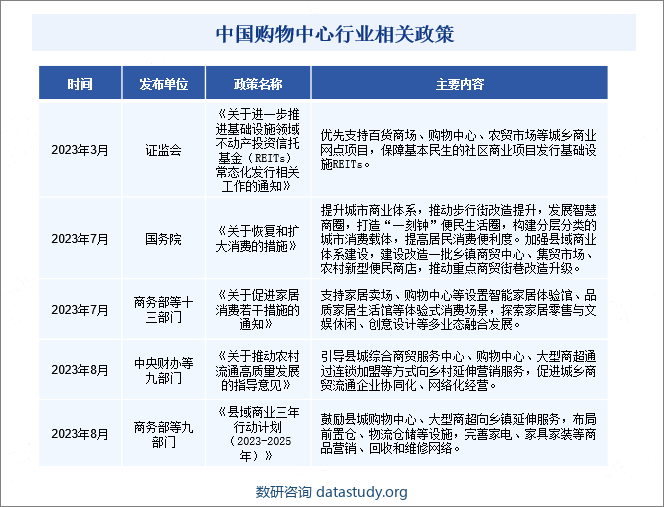

近几年来,为了促进市场需求发展,政府出台一系列政策,促进购物中心行业的健康发展。2023年8月,中央财办等九部门印发《关于推动农村流通高质量发展的指导意见》,提出引导县城综合商贸服务中心、购物中心、大型商超通过连锁加盟等方式向乡村延伸营销服务,促进城乡商贸流通企业协同化、网络化经营。这一举措为购物中心行业的拓展提供了新的方向。购物中心可以通过连锁加盟的方式,将品牌和服务延伸到乡村地区,满足当地居民的消费需求,同时也为购物中心自身的发展开辟了新的市场。

三、发展历程

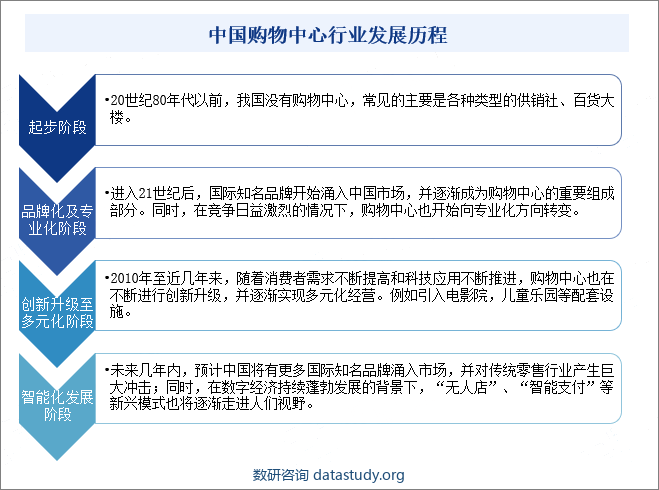

中国购物中心行业发展主要经历了四个阶段。起步阶段,20世纪80年代以前,我国没有购物中心,常见的主要是各种类型的供销社、百货大楼。品牌化及专业化阶段,进入21世纪后,国际知名品牌开始涌入中国市场,并逐渐成为购物中心的重要组成部分。同时,在竞争日益激烈的情况下,购物中心也开始向专业化方向转变。创新升级至多元化阶段,2010年至近几年来,随着消费者需求不断提高和科技应用不断推进,购物中心也在不断进行创新升级,并逐渐实现多元化经营。例如引入电影院,儿童乐园等配套设施。智能化阶段,未来几年内,预计中国将有更多国际知名品牌涌入市场,并对传统零售行业产生巨大冲击;同时,在数字经济持续蓬勃发展的背景下,“无人店”、“智能支付”等新兴模式也将逐渐走进人们视野。

四、行业壁垒

1、资金壁垒

首先,购物中心的开发建设需要庞大的初始投资,包括土地购置、建筑设计、施工建设以及装修等费用。对于新进入者而言,没有足够的资金实力很难涉足这一行业。此外,购物中心在运营过程中也需要持续的资金投入,如租金、人员工资、市场推广等费用,这些都需要企业拥有稳定的现金流。资金壁垒的存在,使得许多潜在进入者望而却步,限制了行业的竞争程度。资金壁垒还体现在购物中心行业的规模效应上。购物中心规模越大,吸引的商家和消费者就越多,从而能够形成更强的市场竞争力。然而,大规模购物中心的建设和运营需要更高的资金投入,这对于资金实力较弱的企业来说是一个难以逾越的障碍。

2、品牌与运营壁垒

品牌是购物中心吸引消费者和商家的重要因素,它代表了购物中心的形象和信誉。对于新进入者来说,要在短时间内建立起知名度和良好的品牌形象并不容易。此外,购物中心的运营管理能力也是决定其成败的关键。从招商、选品、布局到日常管理、服务提升等各个环节,都需要专业的运营团队来把控。这些都需要长期的经验积累和专业知识的支撑,是新进入者难以在短期内复制的。

3、政策与法规壁垒

政府在规划、审批、监管等方面对购物中心有着严格的要求和标准。例如,购物中心的选址需要符合城市规划的要求,建筑设计和施工需要遵守相关法规和标准,运营过程中也需要遵守消费者权益保护、环境保护等方面的法律法规。这些政策和法规的存在,增加了新进入者进入行业的难度和成本。此外,政策的变化也可能对购物中心行业产生重大影响。例如,政府对商业地产的调控政策、税收政策等都可能影响购物中心的盈利能力和发展前景。因此,购物中心企业需要密切关注政策动态,及时调整经营策略以应对潜在的风险和挑战。

五、产业链

1、行业产业链分析

购物中心产业链上游主要由商业地产开发、商品供应商、电影院、儿童乐园等组成,其中商品包括衣服、鞋子、生鲜食品、家居、电子产品等;产业链中游由购物中心运营企业组成;产业链下游为消费者。

2、行业领先企业分析

(1)华润万象生活有限公司

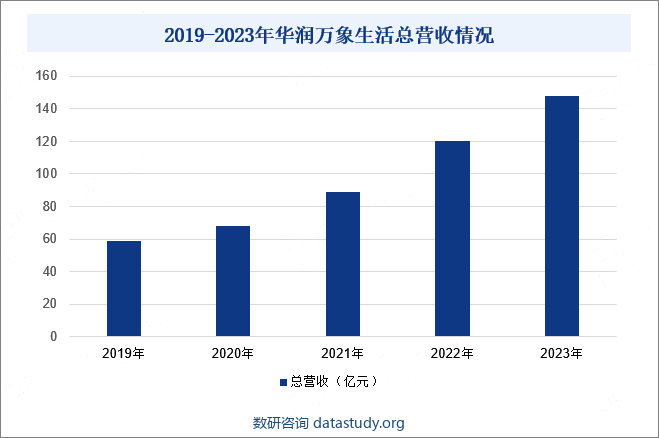

华润万象生活有限公司在购物中心领域的业务涵盖了开业前管理及运营管理服务、物业管理以及商业分组服务。公司商管业务聚焦高端与品质购物中心,形成了“万象城”、“万象天地”、“万象汇”三大商业产品线。其中,万象城定位“引领高品质风尚标杆”,聚焦一二线城市核心区或潜力区域布局。2023年,华润万象生活总营收为147.67亿元,同比增长22.89%。在营购物中心全年实现零售额人民币1812亿元,同比增长43.3%,零售额增速大幅优于社会消费品零售总额增速。公司全年新开13座购物中心,年末在管购物中心达101座,其中重奢购物中心增至13座,稳居行业第一。

2019-2023年华润万象生活总营收情况

(2)大悦城控股集团股份有限公司

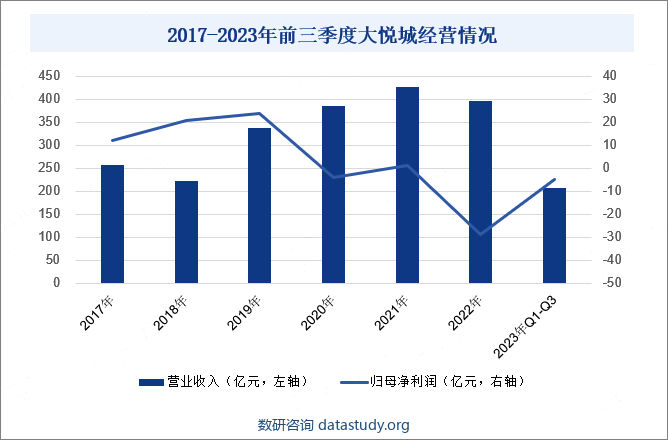

大悦城控股集团股份有限公司,作为中粮集团旗下的地产投资和管理平台,拥有深厚的背景和实力。在购物中心领域,大悦城控股的业务表现尤为突出。大悦城城市综合体聚焦18-35岁新兴中产阶级,以“年轻、时尚、潮流、品位”为品牌定位,集大型购物中心、甲级写字楼、服务公寓、高档住宅等为一体,汇集购物、娱乐、观光、休闲、餐饮等功能。其以超前的态度,创造领时代之先的生活方式,以多元业态、全面生活为功能基础,期望影响、启发青年生活方式转变并推动城市发展。公司在全国范围内积极布局,商业项目现已落地全国超20个城市,在运营、在建项目总数40余个,引领消费升级背景下的商业地产高质量发展。2023年前三季度,大悦城营业收入为207亿元,同比下降16.73%;归母净利润为-5亿元,同比下降654.58%。

2017-2023年前三季度大悦城经营情况

六、行业现状

受到疫情等因素的影响,2022年中国新开业购物中心数量为366个,同比下降33.09%。不过,尽管面临挑战,购物中心行业依然保持了一定的发展势头。从全国范围来看,购物中心存量项目持续增长,截至2022年底,全国购物中心存量项目面积达5.03亿平方米,同比增长5.9%。这表明购物中心行业在整体规模上仍在不断扩大。在业态方面,购物中心继续向多元化发展,零售、餐饮、文体娱乐等业态相互融合,为消费者提供更为丰富的购物体验。同时,购物中心也注重提升服务质量和消费体验,通过智能化、高效化的手段满足消费者日益多样化的需求。

2016-2022年中国新开业购物中心数量

七、发展因素

1、机遇

(1)消费升级带来的市场机遇

随着中国经济的持续发展和居民收入的不断增长,消费升级趋势日益明显。消费者对购物环境、商品品质和服务体验的要求越来越高,这为购物中心提供了巨大的市场机遇。购物中心可以通过引入更多高品质、有特色的品牌,提升整体购物环境的舒适度和便利性,满足消费者对美好生活的追求。同时,购物中心还可以结合消费者的兴趣和需求,打造多元化的业态组合,如引入餐饮、娱乐、文化等多元化服务,为消费者提供一站式的购物体验。

(2)数字化转型带来的创新机遇

在数字化浪潮的推动下,购物中心行业正迎来数字化转型的重要机遇。通过运用大数据、人工智能等先进技术,购物中心可以实现精准营销、智能管理和优化运营。例如,购物中心可以通过收集和分析消费者的购物行为和偏好,制定个性化的营销策略,提高营销效果;同时,购物中心还可以通过智能管理系统,实现对商场内各项设施和服务的实时监控和调度,提高运营效率和服务质量。数字化转型不仅为购物中心带来了创新的发展动力,也为消费者提供了更加便捷、智能的购物体验。

(3)城市发展和商业更新需求

随着中国城市化进程的不断推进,城市综合体和商业综合体的发展需求日益增加,为购物中心行业带来了新的机遇。在城市更新和拓展规划中,购物中心往往被视为重要的商业配套设施,与写字楼、住宅、酒店等形成互补和联动,共同构建城市综合体。购物中心可以通过与城市规划者和地产开发商合作,参与城市更新和商业综合体项目,充分利用城市发展的红利,扩大市场份额和品牌影响力。同时,随着消费结构和消费习惯的不断变化,购物中心有机会通过不断创新和自我更新,满足城市居民对于购物、娱乐、休闲等方面的多元化需求,成为城市生活的重要组成部分。

2、挑战

(1)激烈的市场竞争

随着购物中心行业的蓬勃发展,市场竞争日益激烈。各大购物中心纷纷加大投入,提升硬件设施和服务水平,以吸引更多的消费者。然而,这也导致了行业的同质化竞争现象严重,许多购物中心在品牌、业态、环境等方面缺乏特色,难以脱颖而出。此外,线上购物的兴起也对传统购物中心构成了威胁,消费者可以更加便捷地通过电商平台进行购物,这使得购物中心的客流量受到一定影响。

(2)运营成本上升

购物中心在运营过程中面临着不断上升的成本压力。租金、人员工资、水电费、营销费用等各项开支都在不断增加,这使得购物中心的利润空间受到挤压。同时,购物中心还需要投入大量资金进行设施维护和升级,以保持其竞争力和吸引力。然而,随着市场竞争的加剧和消费者需求的不断变化,购物中心的盈利能力面临着越来越大的挑战。

(3)消费者需求多样化

随着消费者生活水平的提高和消费观念的转变,他们对购物中心的需求也日益多样化。消费者不仅关注购物中心的商品种类和品牌,还注重购物环境的舒适度、服务质量的优劣以及文化活动的丰富性。这要求购物中心必须不断创新,提升服务水平和文化内涵,以满足消费者的多元化需求。然而,这对于许多购物中心来说是一个不小的挑战,需要投入大量的人力、物力和财力进行改进和升级。

八、竞争格局

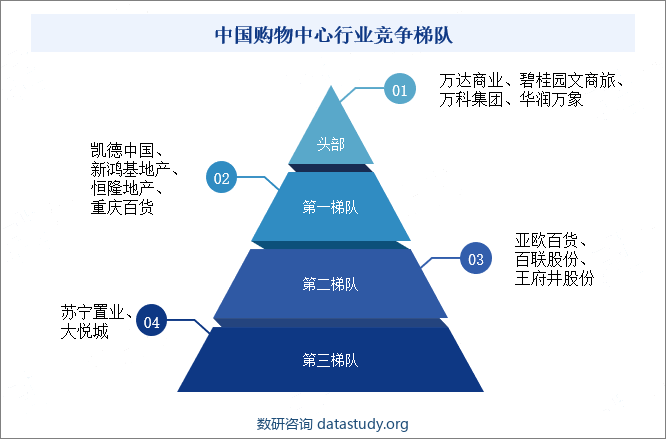

从购物中心全国数量布局、经营规模、本土化&国际化战略、资产运作情况来看,万达商业、万科集团、碧桂园文商旅以及华润万象这四大头部购物中心企业无疑占据了显著地位。它们不仅数量众多,遍布全国各大城市,而且业态完善,为消费者提供了丰富多样的购物体验。这些企业通过精准的市场定位和精细化的管理,成功吸引了大量消费者,实现了可观的经营规模。第一梯队是国际化战略经验丰富的凯德中国、恒隆地产、新鸿基地产以及本土化经验突出的重庆百货。第二梯队是亚欧百货、百联股份、王府井股份,第四梯队代表为购物中心全国拓展速度放慢,新购物中心业态更新放缓的苏宁置业、大悦城等。

中国购物中心行业竞争梯队

九、发展趋势

1、多元化与差异化的消费模式

随着消费者需求的多样化,未来的购物中心将更加注重多元化和差异化的消费模式。购物中心将积极引入各种创新业态和品牌,包括特色餐饮、时尚服饰、文化创意、娱乐休闲等,以满足不同消费者的需求。同时,购物中心还将注重打造独特的主题和风格,形成差异化的竞争优势。例如,可以打造以环保为主题的购物中心,推广绿色消费理念;或者打造以文化艺术为主题的购物中心,提供丰富的文化活动和展览。

2、体验式消费的崛起

随着消费者对购物体验的要求不断提高,体验式消费将成为购物中心未来发展的重要趋势。购物中心将不再仅仅是一个购物场所,更是一个集购物、餐饮、娱乐、文化等多功能于一体的消费体验中心。未来,购物中心将更加注重打造独特的场景和氛围,引入更多具有创意和互动性的业态和品牌,提供丰富多样的消费体验。同时,购物中心还将加强与文化艺术、科技等领域的合作,为消费者带来更为新颖、有趣的消费体验。

3、绿色环保与可持续发展

在全球环保意识的不断提升下,绿色环保和可持续发展将成为购物中心行业未来发展的必然趋势。未来,购物中心将更加注重环保和节能设计,采用绿色建筑、绿色能源等环保技术,降低能源消耗和环境污染。同时,购物中心还将加强垃圾分类、资源回收等环保措施,推动绿色消费文化的普及。此外,购物中心还将积极履行社会责任,参与公益慈善活动,推动社会和谐发展。

数研咨询 » 购物中心 - 产业百科