畜牧业 - 产业百科

摘要:随着居民收入水平的提高,消费者对畜禽产品的需求不断增多。再加上餐饮业连锁化率提升,对于标准化、高品质的食材需求也日益增长。2022年末,我国牛、马、羊、猪的饲养数量分别同比增长4.06%、-1.56%、2.06%、0.74%。整体来看,我国畜牧业的饲养规模呈现出上涨态势。

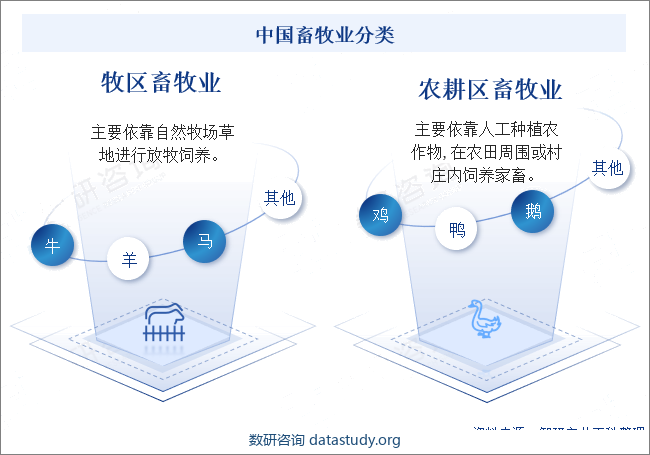

一、定义及分类

畜牧业是指人类利用陆地和水域资源以及人造设施饲养畜禽,生产畜产品的生产性活动。受自然条件影响,我国畜牧业主要分为牧区畜牧业和农耕区畜牧业两大类。我国牧区畜牧业主要分布在北方半干旱、干旱地区和青藏高原,内蒙古、新疆、青海、西藏是我国四大牧区。农耕区畜牧业主要是指农民家庭饲养的猪、牛、羊以及鸡、鸭、鹅等家禽,在我国畜牧业中占主要位置。

二、商业模式

1、家庭农场模式

家庭农场模式是我国现代畜牧业发展中最常见的模式。在这种模式下,农户以个体经营的方式养殖家畜,并依靠家庭劳动力进行管理和照料。家庭农场模式具有规模较小、灵活性强、生产成本低的特点。一些农户通过发展养殖业,提升家庭收入,并改善农民生活水平。然而,由于家庭农场规模有限,技术水平不高,难以适应市场需求,所以在现代畜牧业发展中受到了一定的限制。

2、现代农场模式

现代农场模式是在国家政策的推动下,随着市场化经济的发展而逐渐兴起的一种模式。现代农场通常具有较大的规模和完善的管理,能够采用现代化的设备和技术进行养殖,提高养殖效率和产品质量。现代农场模式在规模经济方面具备明显优势,能够满足市场需求,承担大规模的养殖和加工任务。同时,现代农场模式还可以提供更多的就业机会,吸引了大量农民从事畜牧业。但是,现代农场模式要求资金投入大、技术门槛高、管理难度大,需要具备一定的管理和经营能力,对于普通农民来说并不容易进入。

3、农村集体经济模式

农村集体经济模式是指在农村集体经济组织的带领下,进行畜牧业生产和经营的一种模式。农村集体经济模式具有规模效应强、风险可控、经济效益好等特点。在这种模式下,集体经济组织通过整合资源、技术指导和市场开发等方式,提高养殖效益和产品质量。农村集体经济模式通常依托农村集体经济组织的法人地位和政策支持,规模较大、适应市场需求。

三、行业政策

近年来,我国持续出台相关政策促进畜牧业标准化、规模化发展。2023年7月,农业农村部发布《关于做好现代设施农业建设项目谋划储备的通知》,提出支持建设以高效集约为主的现代设施畜牧业,加快规模养殖场设施化改造升级。8月,农业农村部又就《畜禽养殖场规模标准和备案管理办法(试行)》公开征求意见。在政策的引导下,我国畜牧业将加快集约化发展进程,提高管理、养殖效率,促进行业提质发展。同时,规模化的发展也有利于相关部门的规范化管理,有利于行业的持续健康发展。

四、发展历程

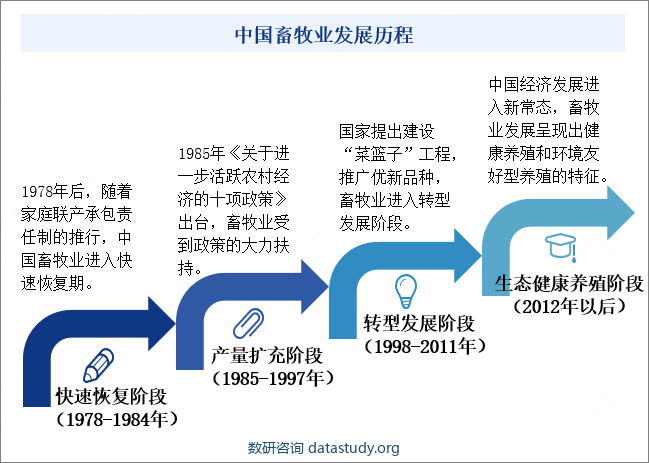

1978年后,家庭联产承包责任制加快我国畜牧业的发展。随后的数十年里,在政策的持续下,我国畜牧业快速发展,产量持续上涨,经历了产量扩充阶段、转型发展阶段。目前,我国畜牧业处于生态健康养殖阶段,呈现出健康养殖和环境友好型养殖的特征。我国畜牧业的发展目标逐渐从侧重数量转变为数量与质量并重,并且越来越注重质量的提升。

五、行业壁垒

1、饲养环境及地域壁垒

对于大规模畜牧业企业而言,对饲养环境要求较高。规模化畜禽养殖由于饲养密度大,疫病风险较集中,必须选择有利于物理隔离、疫病控制的养殖环境。另外,大规模养殖存在地域壁垒,养殖企业当地的自然生态环境也非常重要,例如养殖区域山峦叠嶂,是疫情隔离的天然屏障。

2、资金投入壁垒

大规模畜禽生产需要大量资金用于经营场所建设、生产设备和原辅材料购置及日常维护与防疫体系建立。为保持生产的持续、稳定,需要投入大量的设施和资金,同时需要占用大量的土地和设备,对养殖企业的资金实力提出较高要求。另外,大规模的全产业链企业经过多年的资金投入和经验积累,在区域内具有一定的定价权优势。因此资金实力弱、养殖成本高的中小企业竞争力较弱,行业存在资金投入壁垒。

3、销售渠道壁垒

我国畜牧业的销售渠道主要分为直接销售和间接销售两种模式。直接销售模式主要是指养殖户直接将产品卖给消费者或企业,如农民在集市上出售自家养殖的禽畜产品。而间接销售模式则是指通过中间商或销售渠道将产品传递给消费者,如通过批发市场、超市、餐馆等渠道销售。随着我国畜牧业规模化发展,直接销售的模式难以满足大型畜牧业企业的销售需要,但间接销售模式下的各类销售渠道,对产品的要求也往往较高,新企业的准入门槛较高。

六、产业链

1、行业产业链分析

畜牧业的上游包括畜禽苗种、饲料、兽用疫苗以及兽药等。畜牧业下游是屠宰、加工、流通和销售。畜牧业产业链如下图所示:

畜禽苗种是养殖业的基础,优质的苗种意味着更高的生长效率和更低的病害风险。饲料则是动物生长的能量来源,高品质的饲料能确保畜禽健康生长,提高生产效益。兽用疫苗和兽药是防治疫病、保障畜禽健康的关键。上游环节的稳定与优化,直接关系到中下游的养殖与加工。

就畜牧产品销售渠道而言,可分为B端市场和C端市场。B端市场即餐饮业,是畜牧产品的主要消费市场。C端市场则是指个人及家庭,畜牧产品主要通过超市、菜市场等零售渠道到达消费者手中。另外,随着网络购物的发展,线上零售也逐渐成为畜牧产品的销售新渠道。

2、行业领先企业分析

(1)牧原食品股份有限公司

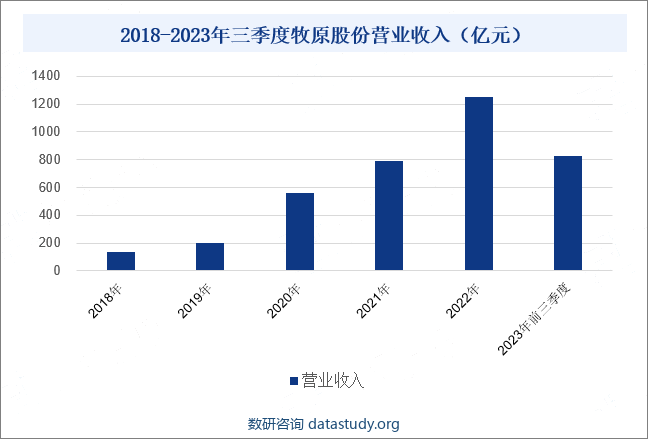

牧原股份的主营业务为生猪的养殖销售、生猪屠宰,采用垂直一体化的经营模式,形成了集饲料加工、种猪育种、商品猪饲养、屠宰肉食为一体的猪肉产业链,覆盖整个生猪产业价值链。牧原股份的一体化产业链经营模式,有利于生产的标准化。同时,牧原股份积极应用先进高效的自动化、智能化设备提高生产效率,助力公司降本增效。2018年以来,牧原股份的营业收入始终保持上涨趋势。2023年前三季度,牧原股份的营业收入为829.69亿元,同比增长2.72%。

(2)福建圣农发展股份有限公司

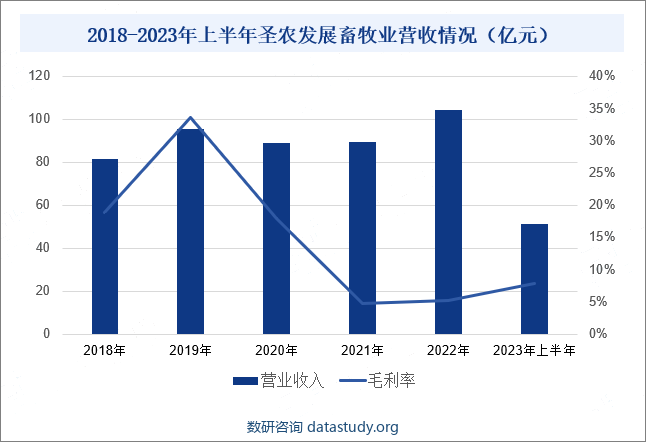

圣农发展主营白羽肉鸡生产及肉类食品深加工,是目前中国唯一拥有白羽鸡自研种鸡并实现对外批量销售的企业,也是中国最大的集祖代、父母代种鸡和商品代肉鸡养殖于一体的白羽肉鸡生产企业。除2020年受疫情影响,圣农发展的畜牧业营业收入有所下滑外,其营收增势较为稳定。2023年上半年,圣农发展的畜牧业营业收入为51.28亿元,同比增长10.41%;毛利率为7.83%,同比增长7.32个百分点。

七、行业现状

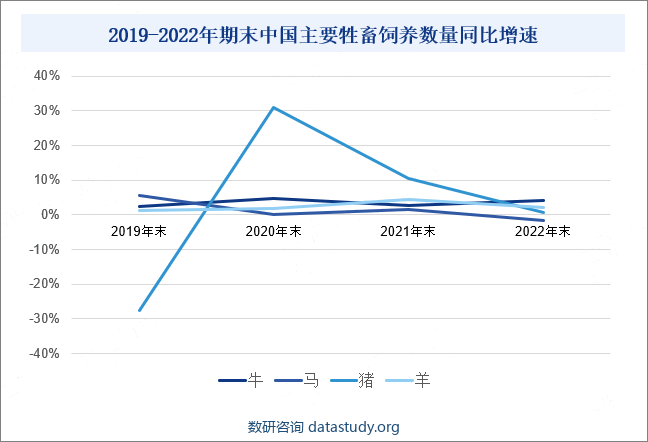

从饲养规模来看,我国牛、马、羊的养殖规模较为稳定。2022年末,我国牛、马、羊的饲养数量分别为10215.85万头、366.68万头、32627.26万头,同比增长4.06%、-1.56%、2.06%。马的饲养规模小幅下滑,但牛和羊的饲养规模持续扩大。相比之下,猪的饲养规模波动幅度较大。2019年末,猪的饲养数量同比下滑27.5%,而2020年末增速跨越式提升至30.96%,随后逐步趋缓。2022年末,猪的饲养数量为45255.73万头,同比增长0.74%。整体来看,我国畜牧业的饲养规模呈现出上涨态势。

八、发展因素

1、机遇

(1)居民购买力增强

随着居民收入水平的提高,消费者对畜禽产品的需求也在不断升级,从数量向品质转变。这使得高品质、绿色健康的畜禽产品在市场上越来越受欢迎,为畜牧业提供了广阔的发展空间。同时,购买力的提升也使得居民对畜禽产品的消费更加多样化,从传统的猪肉、鸡肉到牛羊肉、乳制品等,都呈现出不断增长的趋势。这为畜牧业提供了更多的市场机会,推动了行业的多元化发展。

(2)餐饮业连锁化率提速

随着餐饮业连锁化率的提升,对于标准化、高品质的食材需求也日益增加,引导畜牧业提质发展。同时,连锁餐饮企业通常会与优质的供应商建立长期合作关系,为畜牧业企业提供了稳定的销售渠道。此外,餐饮业连锁化率的提升也促使企业更加注重食品安全和品质控制,促进了畜牧业向更加绿色、健康的方向发展。因此,餐饮业连锁化率提速是我国畜牧业发展的重要机遇之一,将为行业的可持续发展注入新的活力。

(3)交通运力提升

随着交通基础设施的完善和运输能力的提升,畜禽产品的流通更加便捷、高效。这使得畜牧业企业能够更好地开拓市场,扩大销售范围,提高产品覆盖率。同时,交通运力的提升也使得冷链物流得到了更好的发展,为畜禽产品的保鲜和运输提供了更好的保障。这不仅能够提高产品的品质和口感,还能够延长产品的保质期,满足不同消费者的需求。

2、挑战

(1)发生疫病风险

疫病风险是围绕畜禽养殖全过程的重大风险,尤其随着畜牧业的规模化发展,养殖密度提高,疫病风险进一步加大。而一旦发生疫病,就会对畜禽养殖企业和畜禽销售市场产生较大影响。首先,疫病的发生会导致畜禽死亡、生产效益下降,公司营收出现下滑甚至亏损的风险。其次,若疫病大规模发生与流行,可能影响消费者心理,导致市场需求萎缩、产品价格下降。

(2)自然灾害风险

我国畜牧业养殖基地基本分布在较为偏远的地区,一方面是由于偏远地区土地和劳动力成本较低,另一方面则是由于偏远地区往往环境质量较好,且与外界接触少,能降低疫病风险。但偏远地区,尤其是山区发生泥石流等自然灾害的可能性也较大。并且,如果发生雪灾、地震、洪涝等其他自然灾害,不仅可能使养殖设施遭到破坏,还可能导致饲料以及销售通道中断,影响企业的生产经营。

(3)产品市场价格波动风险

畜牧业生产周期往往较长,而市场价格的波动难以预测,使得养殖者的生产收益波动较大。市场价格的波动受供求关系的变化、气候变化、政策调整等多方面因素的影响,而这些因素的变化不仅会影响畜禽产品的价格,还可能对整个产业链造成冲击。另外,市场价格的波动使得养殖者难以制定长期的生产计划,因为他们无法准确预测未来的市场价格,这可能导致生产安排的混乱,进而影响生产效益。

九、竞争格局

受居民饮食习惯影响,我国畜牧业养殖以猪和鸡为主。从畜牧业相关营业收入来看,牧原股份和温氏股份位居行业第一梯队,其2023年上半年畜牧业相关营收为百亿元级别,牧原股份营收506.83亿元,温氏股份营收399.75亿元,均占其公司总营收的97%以上。牧原股份的畜牧业养殖及销售品种是猪,温氏股份的养殖及销售品种包括猪和鸡。位于第二梯队的是圣农发展、仙坛股份、益生股份和民和股份,2023年上半年畜牧业相关营业收入为10亿元级别,这些企业的畜牧业营收占总营收的比重都处于较高水平,且养殖及销售品种都以鸡为主。

十、发展趋势

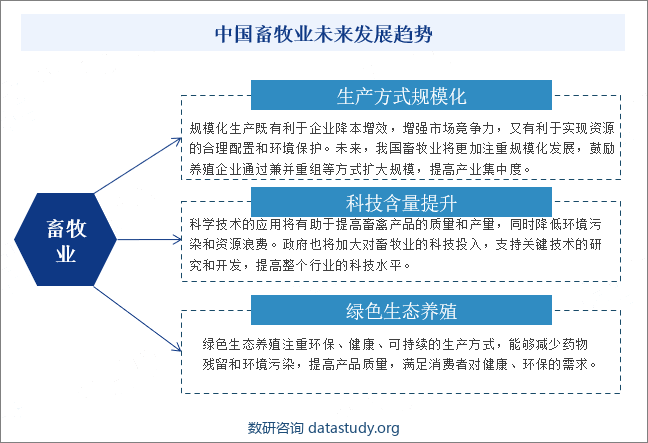

随着政策的积极引导和市场需求的快速增长,规模化、集约化是我国畜牧业未来发展的必然趋势。并且,随着人力成本以及土地成本的上涨,规模化生产也有利于企业降本增效,增加企业收益。同时,科学技术赋能经济增长,随着基因编辑、物联网等科学技术在畜牧业的应用,将帮助企业提高畜禽产品质量和生产管理效率。另外,我国居民的健康环保意识正在不断增强,推动畜牧业健康化、绿色化发展。

数研咨询 » 畜牧业 - 产业百科