工程勘察 - 产业百科

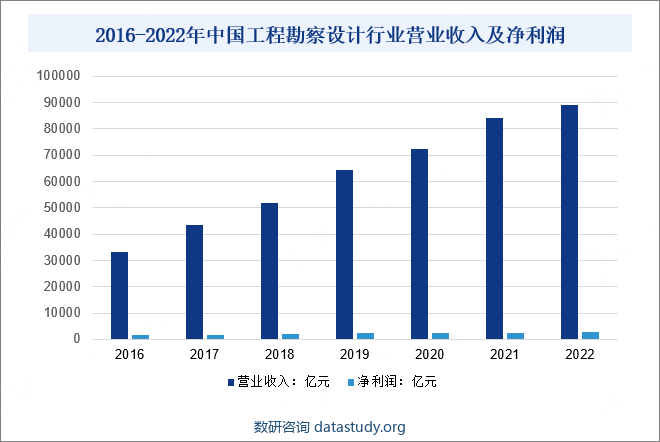

摘要:由于工程勘察设计行业是资金、技术密集型行业,勘察设计业务总体利润率水平较高。近年来,工程勘察设计行业伴随着电力、能源等行业的发展而迅速发展,工程勘察设计企业逐渐增多,行业竞争加剧。受中国经济增长以及新兴市场发展的推动,工程勘察设计行业营业收入及净利润持续增长,发展步入成熟期。2022年勘察设计企业营业收入总计89148.3亿元,净利润2794.3亿元。其中,工程勘察收入1077.7亿元,与上年相比减少2.3%。

一、定义及分类

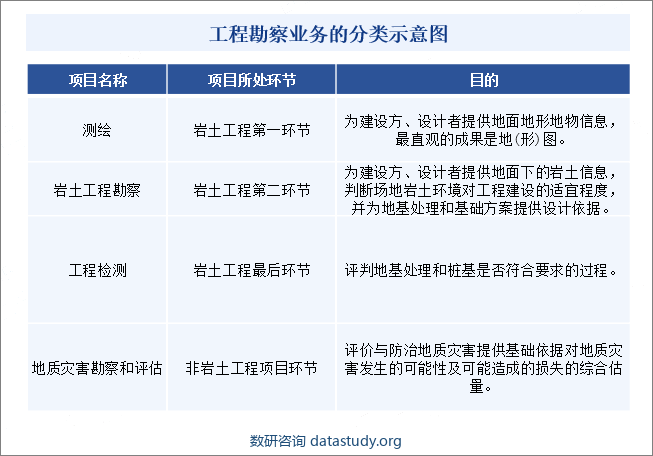

建设工程勘察是指为满足工程建设的规划、设计、施工、运营及综合治理等的需要,对地形、地质及水文等状况进行测绘、勘探测试,并提供相应成果和资料的活动,岩土工程中的勘测、设计、处理、监测活动也属工程勘察范畴。工程勘察业务包括测绘、岩土工程勘察、工程检测、地质灾害勘察和评估等。

二、商业模式

1、服务导向模式

工程勘察企业主要提供专业的勘察服务,包括地形测绘、地质勘探、水文测试等,以满足工程建设的前期需求。这些服务通常是基于项目的,客户支付服务费用。

2、一体化服务模式

随着市场需求的变化,一些勘察设计企业开始提供从前期勘察到设计、施工、监理等一体化的服务。这种模式下,企业能够为客户提供全方位的解决方案,增加客户粘性,提高项目的整体效率和质量。

3、数字化转型模式

随着信息技术的发展,工程勘察企业开始利用BIM(建筑信息模型)、GIS(地理信息系统)、云计算等技术,提供数字化的勘察服务。这种模式可以提高工作效率,减少错误,提升服务质量。

4、绿色低碳发展模式

响应国家绿色低碳发展战略,工程勘察企业在服务中融入环保理念,提供节能减排的解决方案,如绿色建筑勘察、生态修复等。

5、国际合作与竞争模式

随着“一带一路”等国际合作项目的推进,中国工程勘察企业开始走出国门,参与国际竞争。这要求企业不仅要有国际化的视野,还要具备国际标准的服务能力。

6、创新驱动模式

鼓励企业进行技术创新,如开发新的勘察技术、提高勘察精度、缩短勘察周期等,以提升企业的核心竞争力。

7、资本运作模式

一些大型工程勘察企业通过资本市场进行融资,扩大企业规模,提高市场竞争力。同时,也通过并购、重组等方式,整合行业资源,提升行业集中度。

三、行业政策

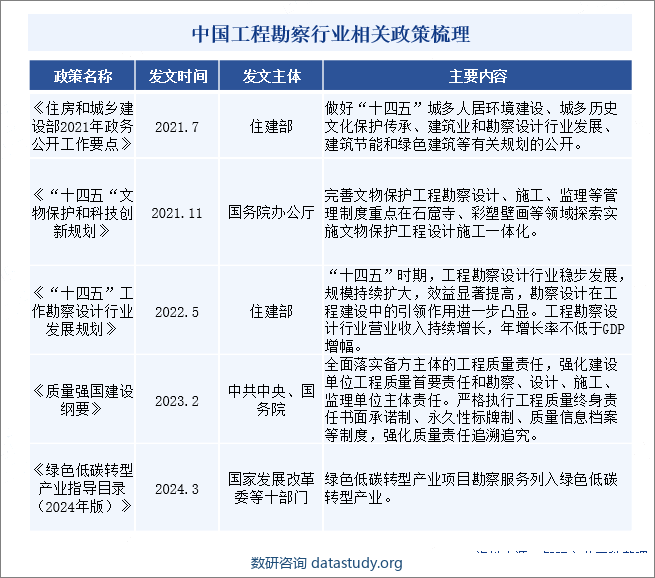

“十四五”时期是我国开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的第一个五年。新型城市基础设施建设、城市更新、完整居住社区建设、乡村建设行动等工作任务为工程勘察设计行业发展带来了新机遇。碳达峰、碳中和目标为行业绿色低碳发展指明了新方向。新一轮科技革命和产业变革深入推进,特别是数字技术与建筑业广泛融合和深度渗透,为行业转型升级提供了新动力。2023年2月中共中央、国务院发布的《质量强国建设纲要》中指出:全面落实备方主体的工程质量责任,强化建设单位工程质量首要责任和勘察、设计、施工、监理单位主体责任。严格执行工程质量终身责任书面承诺制、永久性标牌制、质量信息档案等制度,强化质量责任追溯追究。

四、行业壁垒

1、资质壁垒

工程勘察设计行业属于资质管理较为严格的行业,企业需要取得相应的资质证书才能开展业务。资质的获取通常需要满足一定的技术能力、管理水平、业绩记录等条件,这对新进入者构成了较高的门槛。

2、技术壁垒

工程勘察设计行业对技术水平有较高要求,涉及复杂的技术和专业知识。企业需要不断投入研发,提升技术水平和创新能力,以满足市场需求和应对激烈的市场竞争。

3、专业人才壁垒

行业对专业人才的依赖性较强,尤其是高级技术人才和管理人才。人才的培养和引进需要较长时间和较高的成本,且人才流动性较大,这些都增加了企业的运营成本和风险。

4、业绩壁垒

工程勘察设计企业的业绩记录是获取新项目和资质升级的重要依据。新进入者由于缺乏业绩记录,往往难以在短时间内获得市场认可和项目机会。地方政府在招标过程中会对本地企业给予一定的政策倾斜,这对外来企业构成了一定的市场壁垒。

五、产业链

上游主要为项目应用软件开发企业、建筑材料供应商、各类专业设备生产企业、劳务分包商等。上游产业集中度较低,市场化程度高,市场供应充足,对工程勘察行业影响不大。行业的下游主要为能源储备、炼化产业、化学工业、煤化工等大型项目,下游需求决定了行业的发展情况。

六、行业现状

由于工程勘察设计行业是资金、技术密集型行业,勘察设计业务总体利润率水平较高。近年来,工程勘察设计行业伴随着电力、能源等行业的发展而迅速发展,工程勘察设计企业逐渐增多,行业竞争加剧。受中国经济增长以及新兴市场发展的推动,工程勘察设计行业营业收入及净利润持续增长,发展步入成熟期。2022年,勘察设计企业营业收入总计89148.3亿元,净利润2794.3亿元。其中,工程勘察收入1077.7亿元,与上年相比减少2.3%。

七、发展因素

1、有利因素

(1)政策支持与市场需求

国家对新型城镇化建设的持续推进,以及对区域经济协调发展、城市更新、县城新型城镇化建设、乡村振兴等国家重大战略的实施,为工程勘察设计行业提供了广阔的市场空间。此外,随着“双碳”目标的提出,绿色建筑和低碳发展的需求增加,为行业带来了新的增长点。

(2)技术创新与数字化转型

工程勘察设计行业在工程设计技术、工艺技术、装备技术、检测技术等方面的研究不断取得突破,技术创新成果显著。数字化技术的应用水平普遍提高,如BIM(建筑信息模型)、GIS(地理信息系统)等技术的应用,提升了设计质量和工程效益,同时推动了行业的数字化转型。

(3)行业结构调整与企业重组

行业内企业数量和从业人数的稳步增长,以及企业间的重组整合,促进了行业集中度的提升。大型企业通过并购重组等方式发展全过程工程咨询,培育了一批具有国际水平的全过程工程咨询企业,增强了行业的国际竞争力。同时,行业内部的专业化分工和合作态势升级,为企业提供了更多的发展机遇。

2、不利因素

(1)市场需求不稳定

宏观环境的快速变化对勘察设计行业市场形成了冲击,行业面临着阶段性细分市场投资下滑的困难。随着城镇发展逐步放缓,未来行业营收增长预计更趋于平缓。企业经营形势严峻,部分企业营业收入同比下滑,且超过半数企业没有完成当年经营目标。

(2)人才吸引力下降和能力不强

行业人才吸引力下降,复合型人才短缺,这影响了行业的创新能力和服务质量。同时,勘察设计行业在工程建设中的引领作用未充分发挥,行业利润增长明显慢于营业收入增长,行业发展质量有待进一步提高。

(3)同质化竞争和国际竞争力不足

行业内存在同质化低价竞争问题,高端服务供给能力亟待提高。在国际市场上,中国工程勘察设计的国际竞争力有待提升,勘察设计品质与人民日益增长的美好生活需要还存在差距。

八、竞争格局

我国工程勘察设计行业领域呈现出跨行业发展趋势,在细分行业内,企业竞争对手逐渐增多。在资本作用下,行业领域之外的企业趁着工程勘察设计行业资质弱化的背景,加强对工程勘察设计行业的渗透,并凭借其资本优势和价值链,构建闭环业务。非勘察设计企业通过资本收购、入股等方式进入工程勘察设计行业,并逐渐完成产业布局,对工程勘察设计行业领域带来的冲击较大。同时,大型企业也对中小型企业形成日趋严重的挤压,导致中小型企业难以为继,只能被迫兼并、收购甚至倒闭,退出历史舞台。

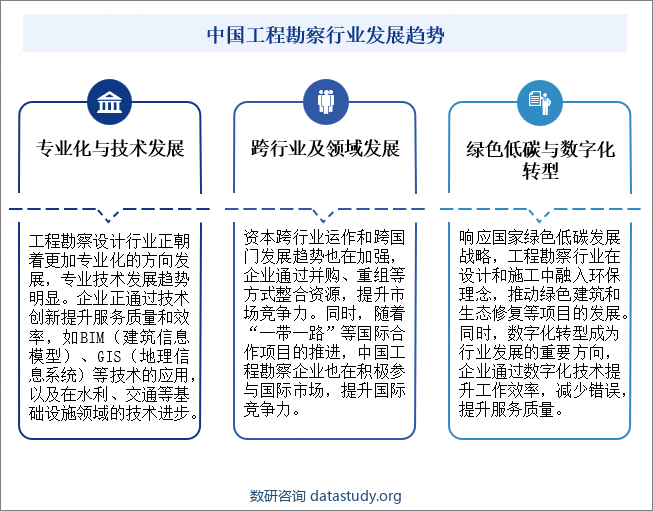

九、发展趋势

工程勘察行业正积极推进数字化转型,利用BIM(建筑信息模型)、GIS(地理信息系统)、云计算等技术提升设计质量和效率。数字化技术的应用不仅提高了工作效率,还有助于实现数字化交付和拓展数字化业务。响应国家绿色低碳发展战略,工程勘察行业在设计和施工中融入环保理念,推动绿色建筑和生态修复项目的发展。例如,采用地源热泵、绿色照明、雨水利用、光伏发电等新技术,开展绿色建筑设计。行业正探索智能建造技术,如自动化监测、预警分析及智能系统建设,以提高建筑施工的安全性和效率。同时,新型建筑工业化的发展,如装配式建筑,也在推动行业技术创新。

数研咨询 » 工程勘察 - 产业百科