冷库 - 产业百科

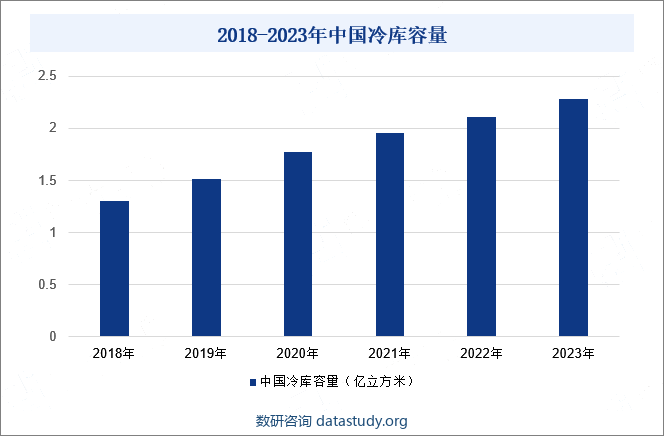

摘要:中国冷库行业在冷链物流中扮演着重要的角色,其建设和发展已成为国家骨干冷链物流基地的重中之重。受到政策的支持和推动,越来越多的相关企业开始自建冷库,由需求方转变成供应方,这使得中国冷库容量持续增长。2023年中国冷库容量为2.28亿立方米,同比增长8.26%。未来,中国冷库市场将继续稳定增长,随着预制菜行业的持续带动以及冷链运输市场需求增长的情况下,中国将有更多冷链配送需求,推动冷库容量的扩增,进而对冷库市场规模提供强大支撑。

一、定义及分类

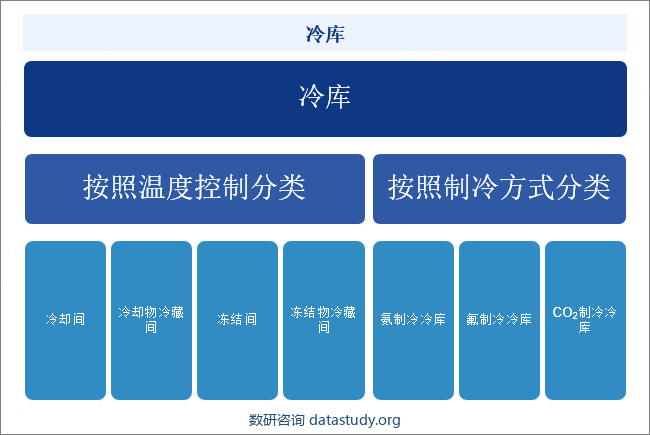

冷库是制冷设备的一种,是指用人工手段创造与室外温度或湿度不同的环境,也是对食品、液体、化工、医药、疫苗、科学实验等物品的恒温恒湿贮藏设备。冷库按照温度控制可分为冷却间、冷却物冷藏间、冻结间和冻结物冷藏间,还可按照制冷方式分为氨制冷冷库、氟制冷冷库和CO2制冷冷库。

二、行业政策

1、主管部门和监管体制

冷库行业主管部门包括国家发展和改革委员会、工业和信息化部、商务部、国家质检总局、国家标准化管理委员会。冷库行业自律组织主要包括中国制冷学会、中国制冷空调工业协会、中国物流与采购联合会冷链物流专业委员会等。

国家发展和改革委员会主要负责中国产业政策的制定与发布、提出中长期产业导向和指导性意见、建设项目的备案管理。工业和信息化部负责研究提出工业发展战略,拟订工业行业规划和产业政策并组织实施,指导工业行业技术法规和行业标准的拟订,组织领导和协调振兴制造业,组织编制国家重大技术装备规划,协调相关政策。商务部、国家质检总局和国家标准化管理委员会等负责生产企业的生产质量、安全等标准制定,内贸、出口标准、产品质量标准的制定及管理,国家系列质量管理体系标准管理等。

2、行业相关政策

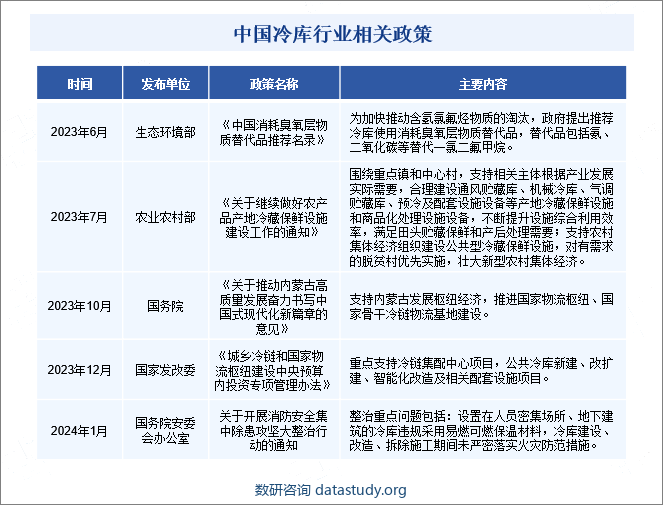

近年来,我国农村农业部、国务院等部门陆续出台政策规划、促进冷库行业的发展。2023年7月,农业农村部印发《关于继续做好农产品产地冷藏保鲜设施建设工作的通知》,提出围绕重点镇和中心村,支持相关主体根据产业发展实际需要,合理建设通风贮藏库、机械冷库、气调贮藏库、预冷及配套设施设备等产地冷藏保鲜设施和商品化处理设施设备,不断提升设施综合利用效率,满足田头贮藏保鲜和产后处理需要;支持农村集体经济组织建设公共型冷藏保鲜设施,对有需求的脱贫村优先实施,壮大新型农村集体经济。通过这一政策,将进一步推动农产品产地冷藏保鲜设施的普及和提升,有利于改善农产品贮藏条件,保障产品质量,提高农产品附加值,推动农村经济发展。

三、发展历程

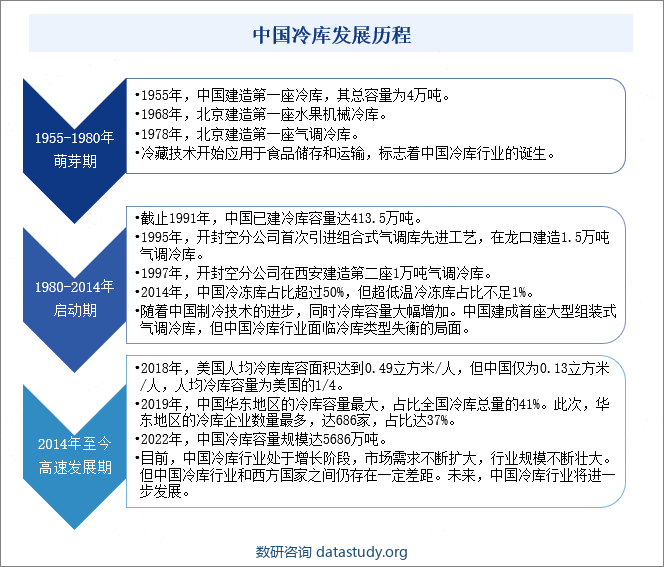

冷库行业发展历程主要分为三个阶段。1955年至1980年的萌芽期,冷藏技术开始应用于食品储存和运输,标志着中国冷库行业的诞生;1980年至2014年的启动期,随着中国制冷技术的进步,冷库容量大幅增加,但中国冷库行业面临冷库类型失衡的局面;2014年至今的高速发展期,中国冷库行业处于增长阶段,市场需求不断扩大,行业规模不断壮大。但中国冷库行业和西方国家之间仍存在一定差距。未来,中国冷库行业将进一步发展。

四、行业壁垒

1、资金投入和技术门槛

冷库建设需要庞大的资金投入和专业的技术支持。冷库的设计、建设与运营都需要高水平的专业知识和技术,包括冷库结构设计、制冷设备选型与安装、温湿度控制等方面的专业能力。此外,冷库的运营和管理也需要人员具备相关技术和经验,以保证冷库正常运行并提供优质的冷链服务。因此,资金和技术门槛限制了许多小型企业或创业者进入冷库行业,增加了市场竞争的难度。

2、运营成本和经营风险

冷库运营需要承担较高的成本和风险。首先,冷库建设本身的成本较高,包括土地购置、设备采购、建设施工等方面的费用,这对于企业的资金实力和财务状况提出了较高要求。其次,冷库的运营成本也不容忽视,包括电力消耗、维护保养、设备更新等方面的费用,这需要企业具备稳定的经济实力和管理能力。同时,由于冷库行业受季节性和市场需求波动的影响较大,经营风险较高,需要企业能够灵活应对市场变化,合理规划库存和运输安排,以减少经营风险。

3、监管合规与标准要求

冷库行业面临监管合规和标准要求。为了保证冷库内产品的安全和质量,中国政府制定了一系列监管措施和行业标准,例如食品安全法、冷库设计与运营规范等。冷库企业需要深入了解并遵守相关法律法规,履行冷库建设审批、设备检测、食品安全等方面的合规要求。此外,冷库行业还需要通过质量认证、环境评估等方面的标准要求,提升企业的竞争力和信誉度。

五、产业链

1、行业产业链分析

冷库产业链上游包括原材料和设备,主要包括钢材、保温材料、制冷剂、制冷压缩机、冷藏车、冷藏集装箱、速冻设备、冷冻冷藏展示柜等;中游为冷库厂商;下游包括药品流通、果蔬流通、乳制品流通、水产品流通及其他领域。

2、行业领先企业分析

(1)四方科技集团股份有限公司

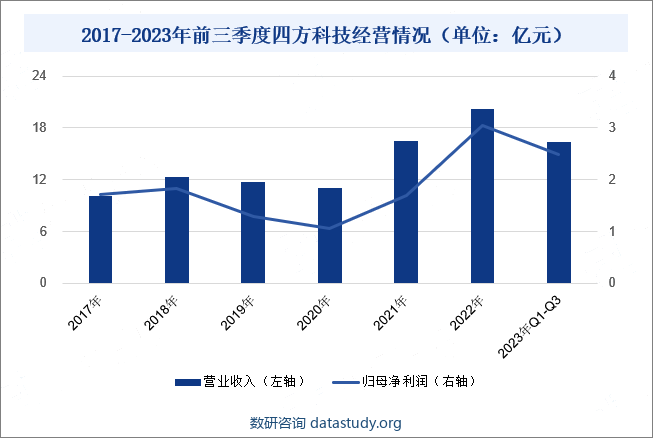

四方科技集团股份有限公司专注于食品冷冻设备和罐式集装箱的研发、生产和销售,其主营产品涵盖速冻设备、食品加工设备、储藏冷库和制冷系统等。这些产品在冷链装备制造细分行业中占据重要地位。2023年前三季度,四方科技营业收入为16.37亿元,同比增长9.39%;归母净利润为2.48亿元,同比增长4.25%。在国家对冷链物流行业的大力扶持以及消费需求的刺激下,近年来,我国冷链物流市场规模得到飞速增长,带动公司业绩指标持续向好。同时,随着公司这几年压缩冷凝机组组装线、换热器冷风机车间、PIR夹芯保温板材生产工厂的建成,使得公司具备了冷库围护结构的设计、生产、安装一体化全方位服务能力,有望进一步提升公司在冷链装备制造领域的竞争力,拓展更广阔的市场空间和发展前景。

(2)福建雪人股份有限公司

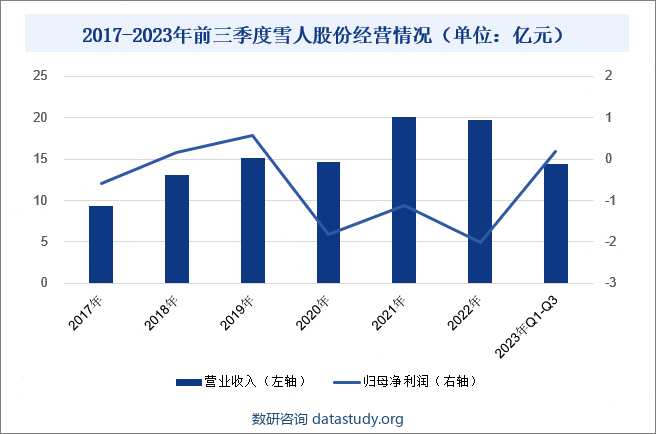

福建雪人股份有限公司是一家制冰机品牌知名度高的公司,其自主研发的制冰设备及系统在环保冷媒的使用、制冰方式的革新、自动化控制等方面具备优势,不仅在国内市场,而且在国际市场中也备受认可。2023年前三季度,雪人股份营业收入为14.36亿元,同比增长2.14%;归母净利润为0.18亿元,同比增长46.34%。公司业绩稳健增长,并获得可观的利润。公司在2023年上半年积极参与国家骨干冷链物流基地的基础建设,为低温冷链仓储环节提供重要支持。同时,雪人股份还助力玉湖冷链广州、成都等地多个大型冷库、自动化立体库重点项目的建设,公司正在积极响应国家政策和市场需求,不断深化其在冷链物流领域的布局。且随着国内外市场的不断扩大,公司业绩将得到持续增长。

六、行业现状

中国冷库行业在冷链物流中扮演着重要的角色,其建设和发展已成为国家骨干冷链物流基地的重中之重。受到政策的支持和推动,越来越多的相关企业开始自建冷库,由需求方转变成供应方,这使得中国冷库容量持续增长。2023年中国冷库容量为2.28亿立方米,同比增长8.26%。未来,中国冷库市场将继续稳定增长,随着预制菜行业的持续带动以及冷链运输市场需求增长的情况下,中国将有更多冷链配送需求,推动冷库容量的扩增,进而对冷库市场规模提供强大支撑。

七、发展因素

1、机遇

(1)国内经济的增长

中国经济的增长为冷库行业提供了坚实的市场基础。随着人民生活水平的提高和消费升级的趋势,对食品安全和质量的需求不断增加。冷链物流作为保障食品新鲜度和安全的重要手段,受到越来越多企业和消费者的重视。中国经济的稳步增长,特别是食品行业、医药行业等对冷链物流需求的增加,为冷库行业带来了广阔的市场空间和发展机遇。

(2)政府的政策支持

政府的政策支持和引导为冷库行业的发展提供了重要保障。政府出台了一系列扶持冷链物流发展的政策措施,2023年10月,国务院印发《关于推动内蒙古高质量发展奋力书写中国式现代化新篇章的意见》,提出支持内蒙古发展枢纽经济,推进国家物流枢纽、国家骨干冷链物流基地建设,以鼓励企业加大对冷库建设和技术改造的投入。同时,政府还加强了对冷链物流行业的监管和标准化管理,提升了行业整体运作水平,增强了市场信心,为行业的健康发展创造了良好条件。

(3)科技进步和信息技术的发展

科技进步和信息技术的发展为冷库行业带来了新的发展机遇。随着物联网、大数据、人工智能等技术的不断应用,冷库行业的管理和运营日益智能化和精细化。智能化的冷链物流系统能够实现对温湿度、货物状态等数据的实时监测和管理,提高了冷库的运行效率和产品保鲜效果,降低了运营成本,提升了服务质量,满足了消费者对产品新鲜度和安全性的需求。

2、挑战

(1)资金压力

冷库建设需要大量的资金投入和技术支持。在当前经济形势下,企业资金链不够稳定,加之冷库建设的投资成本较高,对企业的资金实力提出了较高要求。此外,冷库建设和运营也需要专业的技术支持,包括温湿度自动控制、产品分类存储和管理、安全防护等方面。对于初创企业或小型企业而言,技术水平的不足也会影响其冷库的运营效率和服务质量,从而影响其市场竞争力。

(2)运营管理

冷库行业的运营和管理存在着一定的风险和挑战。冷库运营需要严格的管理制度和操作规程,以确保冷链物流的品质和安全。如果管理不善或操作不当,将会导致货物损坏、质量不佳等问题。同时,冷库行业涉及到食品安全、环保等诸多方面的法律法规和监管标准,对企业的合规要求较高,一旦出现违规行为,将会面临严厉的处罚和声誉损失。

(3)冷库容量地域分布不均

中国冷库容量主要集中在经济发达地区和产业密集地区,主要集中在山东、广东和上海等地,这些地区经济发达,需求量大,冷链物流发达,因此冷库容量相对较高。西部地区和一些偏远地区的冷库容量相对较低。这些地区受制于交通、资源、市场等方面的限制,冷链物流基础设施薄弱,导致冷库建设相对滞后。此外,由于中国地域广阔,气候条件各异,部分地区气温较低或较高,对冷库容量需求也会有所影响。

八、竞争格局

国内冷库行业市场集中度高,主要原因在于龙头企业通过引进和打造新制冷技术冷库稳固了其市场地位。这些龙头企业在技术研发和设备更新方面投入巨大,获得了先发优势,从而在市场竞争中占据领先地位。此外,由于二氧化碳复叠制冷冷库作为环保型冷库,建造难度较大且制造成本较高,市场上还未被广泛普及,这也导致了市场集中度的增加。盾安环境成功研制出二氧化碳复叠制冷冷库,并获得了良好市场反响,这意味着盾安环境不仅打造出中国标竿性冷库,同时也提升了其在冷库行业中的市场份额。未来,随着国家对环保型冷库的政策支持以及人们对环保意识的增强,这种类型的冷库将逐渐被市场接受和认可。在这种背景下,冷库市场集中度有望继续提高。龙头企业与冷链物流园区的合作将进一步提升公司的市场占有率,并顺应政策发展,加速建设农产品冷库,以占领更多市场份额。

九、发展趋势

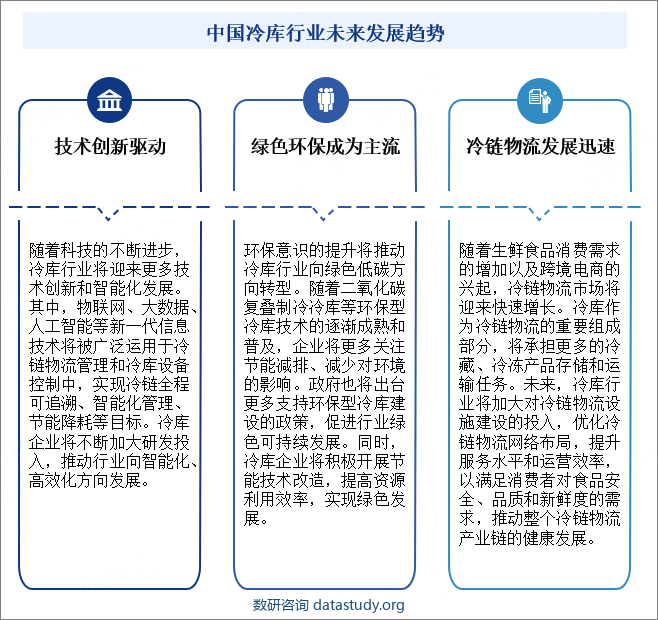

1、技术创新驱动

随着科技的不断进步,冷库行业将迎来更多技术创新和智能化发展。其中,物联网、大数据、人工智能等新一代信息技术将被广泛运用于冷链物流管理和冷库设备控制中,实现冷链全程可追溯、智能化管理、节能降耗等目标。冷库企业将不断加大研发投入,推动行业向智能化、高效化方向发展。

2、绿色环保成为主流

环保意识的提升将推动冷库行业向绿色低碳方向转型。随着二氧化碳复叠制冷冷库等环保型冷库技术的逐渐成熟和普及,企业将更多关注节能减排、减少对环境的影响。政府也将出台更多支持环保型冷库建设的政策,促进行业绿色可持续发展。同时,冷库企业将积极开展节能技术改造,提高资源利用效率,实现绿色发展。

3、冷链物流发展迅速

随着生鲜食品消费需求的增加以及预制菜的兴起,冷链物流市场将迎来快速增长。冷库作为冷链物流的重要组成部分,将承担更多的冷藏、冷冻产品存储和运输任务。未来,冷库行业将加大对冷链物流设施建设的投入,优化冷链物流网络布局,提升服务水平和运营效率,以满足消费者对食品安全、品质和新鲜度的需求,推动整个冷链物流产业链的健康发展。