家装 - 产业百科

摘要:家居消费作为居民消费的重要组成部分,涵盖家装、家电、家具等多个领域,在消费行业内有着举足轻重的作用,增加家居消费能够提高居民的生活质量,进一步满足居民对美好居住环境的需求,促进社会消费的增长。为进一步巩固消费恢复发展势头,持续增强家装等领域对经济发展的拉动作用,2023年7月,商务部等十三部门发布了《促进家居消费若干措施》,其中提到,加快推动业态模式创新发展,鼓励企业打造线上家居服务平台,促进“互联网+家装”等新业态新模式健康有序发展。在相关政策的加速落地和持续推进下,各地结合本地区实际情况,制定具体实施方案,进一步激发家装市场主体活力,在多样化市场需求的拉动下,加快释放家装市场消费潜力,推动行业健康可持续发展。

一、定义及分类

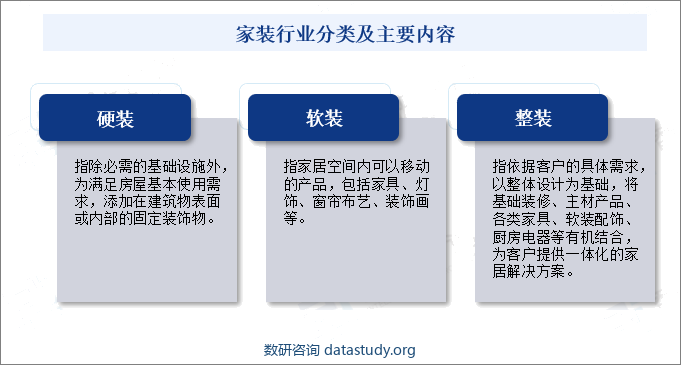

家装为家庭住宅装修装饰,家装主要包括前期设计、土建、水电、墙顶、木作、泥水工程、主材选购、软装配饰等流程。依据客户的需求,家装又分为硬装、软装、整装等,其中硬装是指除必需的基础设施外,为满足房屋基本使用需求,添加在建筑物表面或内部的固定装饰物;软装指家居空间内可以移动的产品,包括家具、灯饰、窗帘布艺、装饰画等;整装是指依据客户的具体需求,以整体设计为基础,将基础装修、主材产品、各类家具、软装配饰、厨房电器等有机结合,为客户提供一体化的家居解决方案。

二、行业政策

1、主管部门和监管体制

住房和城乡建设部及各地建设行政主管部门为家装行业的主管部门,管理家装市场,国家质检总局管理装饰材料市场,并出台了一系列针对家装行业的法律法规、技术规范和技术标准。中国建筑装饰协会为家装行业的行业自律组织,在住建部的业务指导下加强家装行业市场管理。

2、行业相关政策

家居消费作为居民消费的重要组成部分,涵盖家装、家电、家具等多个领域,在消费行业内有着举足轻重的作用,增加家居消费能够提高居民的生活质量,进一步满足居民对美好居住环境的需求,促进社会消费的增长。为进一步巩固消费恢复发展势头,持续增强家装等领域对经济发展的拉动作用,2023年7月,商务部等十三部门发布了《促进家居消费若干措施》,其中提到,加快推动业态模式创新发展,鼓励企业打造线上家居服务平台,促进“互联网+家装”等新业态新模式健康有序发展。在相关政策的加速落地和持续推进下,各地结合本地区实际情况,制定具体实施方案,进一步激发家装市场主体活力,在多样化市场需求的拉动下,加快释放家装市场消费潜力,推动行业健康可持续发展。

三、行业壁垒

1、品牌及经验壁垒

在住宅批量精装修等家装领域,由于项目规模一般较大,项目质量要求高,项目管理相对复杂,且项目执行标准化程度相对较高,需要装饰企业依据自身丰富的施工经验和能力,既满足客户对项目质量、进度的要求,又能进行精细化管理,控制成本以保证自身的盈利水平。近年来,随着终端消费者对家装质量的要求越来越高,倒逼房地产开发商提高对家装企业的工程质量要求,行业新进入者难以在较短时间内达到房地产开发商的质量要求,从而形成较强的品牌及经验壁垒。

2、资金壁垒

家装企业投标大中型建筑装饰工程,在招投标阶段需要支付投标保证金、施工过程中需要承担履约保证金、安全保证金、材料预付款和质量保证金等;同时,大中型家装工程施工周期相对较长,工程款项回款周期也较长,前期企业面临着巨大的资金垫付的压力。因此,如果行业企业同时开展多项大中型工程项目施工,则需要雄厚的资金实力以及较强的融资能力。

3、管理壁垒

标准化管理水平一定程度上决定住宅批量精装修企业的业务水平和扩张能力。住宅批量精装修业务具有标准化程度较高的特点,在保证质量的前提下为提升工程效率、管控工程成本,开发商会要求建筑装饰企业具有较高的标准化施工和管控能力,从设计、采购、施工管理、成本控制等多方面入手,采用系统化的方法提高管理标准化水平,在控制成本的同时保证工程质量,不具有标准化施工和管控能力的装饰企业将在日益激烈的市场竞争中被逐渐淘汰。

四、发展历程

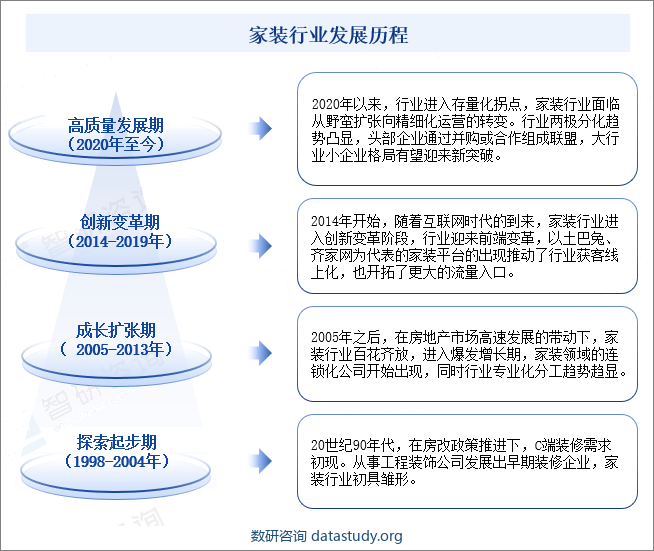

家装作为房地产的下游环节,伴随着我国房地产的起步、发展、放缓,也呈现出周期性变化趋势,从早期随着地产兴起诞生了一批区域性玩家,到地产黄金十年全国性玩家爆发式成长,逐步完成了家装行业的规模化发展,再到后期互联网兴起,实现了家装行业的模式创新升级。现阶段,房地产行业增速放缓使得刚性家装需求逐渐回落,但在消费升级的推动下,市场催生出了包括健康、低碳、智能、适老、新审美等在内的一系列多元化、个性化家装新需求,带动家装行业高质量可持续发展。

五、产业链

1、行业产业链分析

家装行业产业链的上游主要为原材料供应商,原材料包括水泥、木材、石材、铝材、玻璃、油漆等。

家装行业产业链的中游主要包括家装设计和施工企业,这些企业负责将原材料转化为最终的家居产品,提供各种家装服务和解决方案。受家装需求多样化的影响,近年来,家装企业不断提高自身的专业能力和服务水平,满足市场需求,以获取更多的客户。

家装行业作为房地产后周期产业,应用领域主要集中于房地产市场,其需求来源包括一手房和存量房翻新等。家装行业主要涉及房屋的室内装修和设计,包括客厅、卧室、厨房、卫生间等各个功能区域。未来,随着消费者对家居品质和个性化需求的提高,家装行业发展将不断升级。

2、行业领先企业分析

(1)东易日盛家居装饰集团股份有限公司

东易日盛成立于1997年,作为我国首家家装行业的上市公司,主要从事面对个人客户的整体家装设计、主材代理、工程施工、自产的木作产品配套、软装设计,以及精装后的家居产品等家居综合服务。公司经营业务覆盖长三角经济区、珠三角经济区、京津冀环渤海经济圈、成渝经济区等区域,建立了由家装体验馆、家装新零售大店和连锁经营、设计馆共同组成的多层次、多渠道营销网络体系。

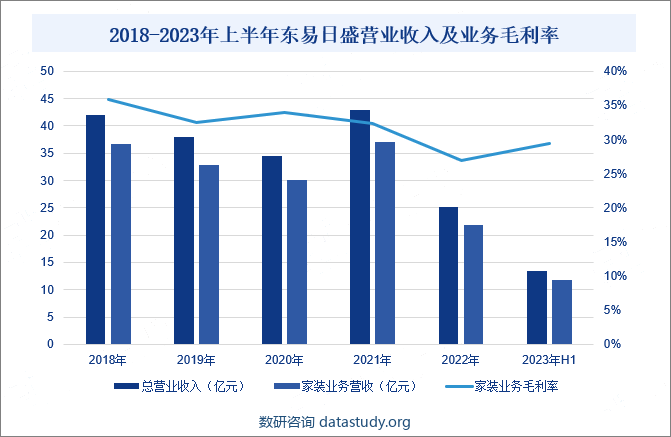

作为家装行业的领军企业,东易日盛始终专注于家装产业的创新发展,并率先运用数字化手段联通家装全业务,建立了家装行业领先的科技家装模式。2022年受国内市场环境动荡影响,家装业务需求大幅下降,导致公司经营业绩出现下滑。2023年随着国内经济环境稳步改善,在产业需求的拉动下,东易日盛营业收入和业务毛利率均得到了不同程度的增长。2023年上半年公司营业收入为13.36亿元,同比增长38.67%;家装业务营收为11.7亿元,同比增长41.94%;家装业务毛利率为29.39%,同比增长7.18%。

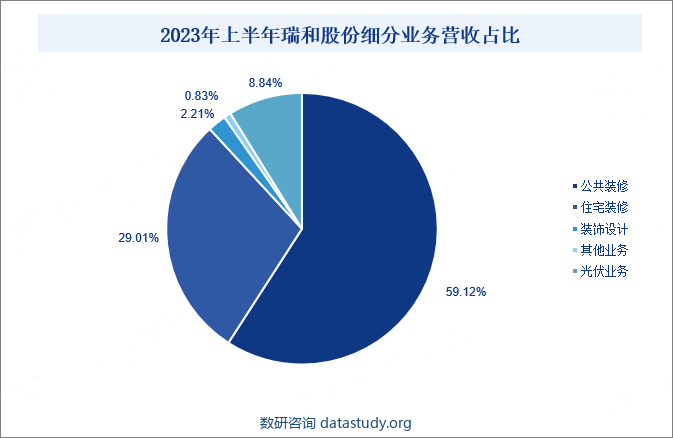

(2)深圳瑞和建筑装饰股份有限公司

瑞和股份始建于1992年,是一家集装饰设计与施工、家居装饰、绿色光伏产业、产业生产基地四大板块协同发展的国家高新技术企业,具备建筑装饰设计施工、建筑工程施工总承包、建筑幕墙施工设计、电子与智能化、钢结构等多种资质。

瑞和股份的主营业务包括公共建筑装修、住宅装修,以及光伏业务。近年来,为加快推动主营业务发展,瑞和股份积极开展BIM技术与装配式建筑的开发和应用,同时积极打造数字化精细建造技术,开发健康人居环境技术。随着各类生产工艺和产品技术的加速创新发展,瑞和股份在设计施工能力、经营实力、品牌知名度等方面均获得业界和社会的一致认可,助力公司健康有序发展。2023年上半年,公司住宅装修业务营收为2.1亿元,占比29.01%,营收占比较2022年同期提升0.84个百分点。

六、行业现状

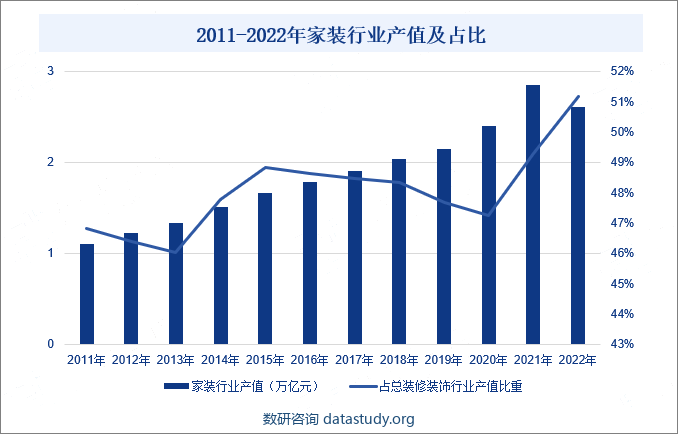

一手房销售和存量房翻新是家装行业的主要需求来源,2011年以来,随着国民经济的持续发展,房地产行业得到快速提升,同时,在居民消费水平稳步提升的大背景下,居民对于新建住房装修品质的要求也在持续提升,为我国家装行业的发展提供重要驱动力,推动家装行业产值持续提升。2021年我国家装行业产值达到2.85万亿元。2022年期间,受房地产市场低迷运行影响,家装行业市场需求出现下滑,2022年我国家装行业产值合计2.61万亿元,同比下降8.42%,但家装行业产值占比由2021年的49.3%提升至2022年的51.2%。2023年以来,国民经济稳步回升,带动各类装修装饰项目顺利开工,家装行业市场需求有望回暖。未来,随着房地产市场逐步进入存量时代,二次装修和老旧小区翻新需求将不断增长,逐渐成为家装行业的获客重心。

七、发展因素

1、有利因素

(1)利好政策密集出台

近年来,从中央到地方,加快修复房地产市场的相关政策不断出台,住建部、国家金融监督管理总局纷纷发声,支持房地产市场发展。2024年1月,住建部召开城市房地产融资协调机制部署会,要求坚持因城施策,一城一策,充分赋予城市房地产调控自主权,各城市可因地制宜调整房地产政策。在国家的号召下,2023年以来,广州、上海、东莞、洛阳等多个城市陆续出台楼市新政,推动房地产市场稳步回升,带动家装需求持续增长。

(2)居民收入水平持续提升

随着国民经济的快速发展、居民生活水平的逐步提高,我国居民消费需求持续增长、消费结构加快升级。2017-2023年,我国居民人均消费支出由18322元增长至26796元,其中居民人均居住支出由4107元增长至6095元。未来,随着居民收入水平持续增长,居民对于生活品质追求不断提高,将为家装行业提供更大的市场需求和发展机会。

(3)城镇化进程稳步推进

改革开放以来,随着我国城镇化的持续推进,城镇人口数量的不断增加,商品住房市场需求和活力加速释放,家装行业在多样化需求的带动下快速发展。2023年末,我国城镇常住人口达93267万人,比2022年增加1196万人;常住人口城镇化率为66.16%,比2022年提高0.94个百分点。未来,随着我国新型城镇化建设工作的推进,城镇化空间布局持续优化,在新增住房建设和存量房翻新双重需求的共同推动下,我国家装行业将持续稳健发展。

2、不利因素

(1)存在部分企业扰乱市场和不诚信行为的现象

现阶段,虽然家装行业集中度逐年提高,但行业整体集中度仍然处于较低水平。由于中小企业数量较多,竞争激烈,导致市场中存在一些恶意竞争的行为。例如部分企业为了取得项目,故意压低报价,甚至出现低于成本的报价,导致市场价格混乱;在承接业务时夸大宣传、材料以次充好、工程中偷工减料、任意缩短或者延长工期等种种不诚信的行为,危害行业的整体诚信水平,影响家装行业的健康发展。

(2)融资渠道有限,企业营运资金紧张

家装工程施工过程中将占用企业大量资金,资金需求量较大。家装企业必须要准备较为充裕的资金,并建立适当的融资渠道,以保证日常经营和投标项目所需。企业资金主要来源于自身盈余积累和银行贷款。这种融资模式在企业成长期能基本满足日常经营和业务所需,但当企业为扩大规模,承接业务较多时,营运资金压力凸显,资金来源方式有限逐渐成为限制行业企业持续稳定发展的瓶颈。

(3)房地产市场持续低迷运行

家装行业属于房地产后周期产业,应用领域集中于房地产市场,与房地产行业有着较强的联动关系。近年来,在疫情、宏观经济持续承压等背景下,我国房地产市场持续低迷运行,供需双端均呈疲软态势,消费者购房意愿偏低,对家装行业造成较大的冲击。

八、竞争格局

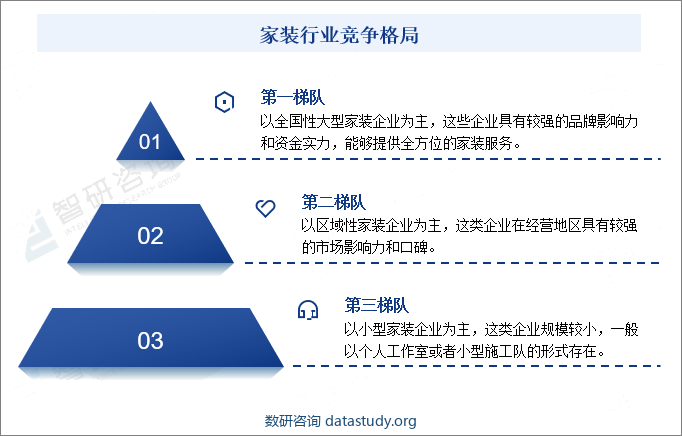

家装行业作为我国建筑装修装饰行业的细分领域,行业准入门槛较低,行业整体呈现出“大行业、小企业”的发展格局,市场集中度较低。近几年,龙头企业纷纷通过探索发展新模式、整合行业资源等,持续提升家装业务服务能力,市场份额持续向龙头企业集中。

从企业竞争格局来看,家装企业大致可以分为三个梯队。第一梯队以全国性大型家装企业为主,如东易日盛等,其具有较强的品牌影响力和资金实力,能够提供全方位的家装服务。第二梯队以区域性家装企业为主,这类企业一般在某个地区具有较强的市场影响力和口碑,并且在当地拥有较为完善的销售和服务网络。第三梯队则以小型家装企业为主,这类企业规模较小,一般以个人工作室或者小型施工队的形式存在。

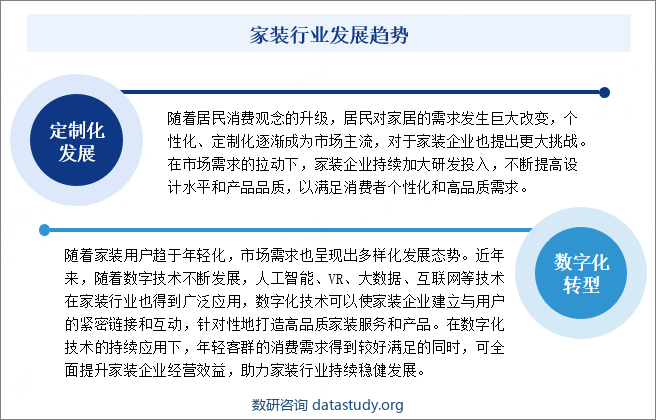

九、发展趋势

随着居民消费观念的升级,居民对家居的需求发生巨大改变,个性化、定制化逐渐成为市场主流,对于家装企业也提出更大挑战。在市场需求的拉动下,家装企业持续加大研发投入,不断提高设计水平和产品品质,以满足消费者个性化和高品质需求。

随着家装用户趋于年轻化,市场需求也呈现出多样化发展态势。近年来,随着数字技术不断发展,人工智能、VR、大数据、互联网等技术在家装行业也得到广泛应用,数字化技术可以使家装企业建立与用户的紧密链接和互动,针对性地打造高品质家装服务和产品。在数字化技术的持续应用下,年轻客群的消费需求得到较好满足的同时,可全面提升家装企业经营效益,助力家装行业持续稳健发展。