水处理药剂 - 产业百科

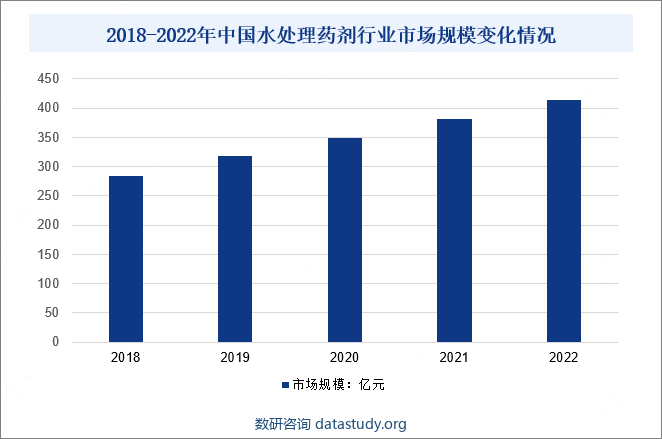

摘要:随着水资源短缺问题日益严重以及人们对环境的关注程度逐步提升,对水处理药剂需求持续增加。近年来,中国水处理药剂市场规模呈现增长趋势,市场规模从2018年的284.8亿元上涨至2022年的414亿元,保持平稳的增长态势。

一、定义及分类

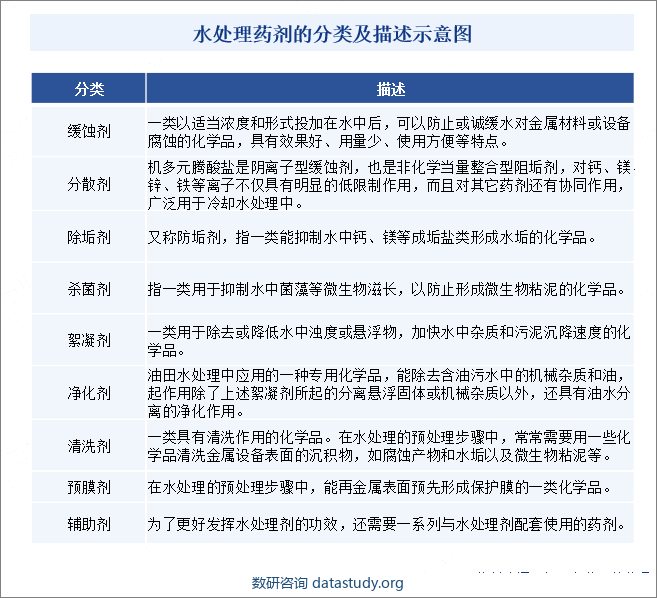

水处理剂是指为了除去水中的大部分有害物质(如腐蚀物、金属离子、污垢及微生物等),得到符合要求的民用或工业用水而在水处理过程中添加的化学药品。水处理剂是精细化工产品中的一个重要门类,具有很强的专用性。不同的使用目的和处理对象,要求不同的水处理剂。水处理剂可分成缓蚀剂、分散剂、阻垢剂、杀菌剂、絮凝剂、净化剂、清洗剂、预膜剂、辅助剂等。

二、行业政策

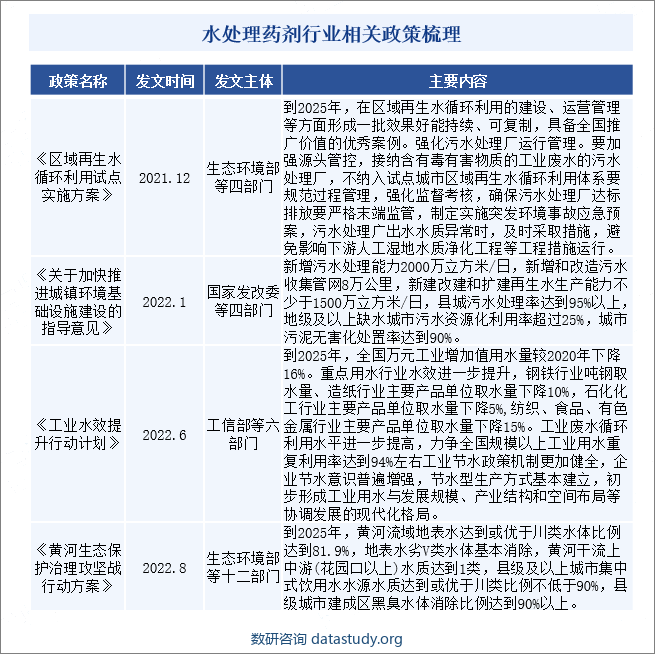

政府扶持水资源保护利用领域,重要政策频频出台。水资源短缺是制约经济社会发展的瓶颈,我国城镇化率每增加1%,城镇生活用水将增加16.7亿立方米,这也刺激着中国水处理剂行业的发展。2022年8月生态环境部等十二部门发布的《黄河生态保护治理攻坚战行动方案》中指出:黄河流域中,县级及以上城市集中饮用水源达到或优于川类比例不低于90%。

三、发展历程

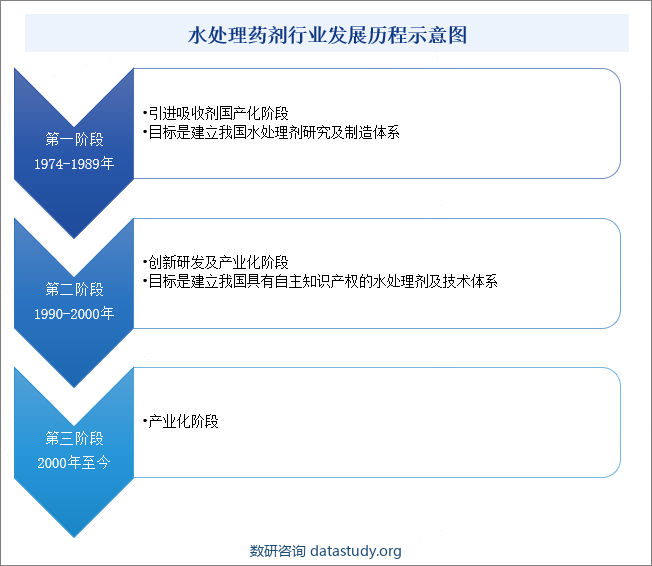

我国水处理药剂行业经历了引进吸收及国产化阶段、创新研发及产业化阶段和完全产业化阶段共3个阶段。从技术上讲,有些产品的生产技术和性能已处于国际领先水平。至今,我国已有水处理产品100种以上。各种水处理药剂从产量到质量已基本满足国内需求,且部分产品出口。

四、行业壁垒

1、技术研发壁垒

中国水处理药剂行业存在较高的技术门槛,主要体现在研发方面。由于水处理涉及多种工艺,包括沉淀、过滤、离子交换、膜分离等,企业需要具备深厚的化学和工程技术知识。因此,行业领先企业通常会加大在研发方面的投入,保持技术创新和产品不断更新,这种创新能力形成了对新进入者的壁垒。新公司若欲进入市场,需要投入大量资源进行研发以保证产品的质量和性能。

2、监管壁垒

水处理药剂行业与环保政策密切相关,政府对水质的监管力度逐渐增强。企业需遵循一系列环保法规和标准,以确保产品的安全性和环保性。符合这些法规的企业能够更好地适应市场需求,但也需要承担相关的合规成本。对环保标准的遵循成为行业内企业的一项重要竞争优势,也构成了新进入者的壁垒,因为他们需要花费时间和资源来适应这些法规。

3、供应链与成本壁垒

部分水处理药剂的原材料具有一定的稀缺性或专有性,企业如果能够有效控制原材料的供应链,将具备较强的市场竞争力。成本优势也是行业壁垒的一个方面,大规模生产和采购能够降低生产成本,形成规模经济,使得规模较小的企业难以与之竞争。新企业要进入市场,除了需要投资大量的资金建立生产基地,还需要时间来建立起稳定的供应链。

4、客户黏性壁垒

行业内的一些领先企业通常通过提供全方位的水处理解决方案和优质的售后服务,建立了与客户的深度合作关系,形成了较高的客户黏性。同时,具有较高品牌知名度的企业能够通过品牌溢价获取更高的市场份额。这使得新企业进入市场时面临着挑战,需要投入大量资源来建立品牌形象和提供与领先企业相媲美的服务,以吸引并留住客户。

五、产业链

水处理剂产业链较为清晰,产业链上游为原材料供应商,主要为硫酸亚铁、硫酸铁、聚合铁盐、氢氧化钙、PAM、三氯化铁等组成;产业链中游为水处理剂生产企业;产业链下游为应用领域,主要为化工、轻工、冶金、建筑、机械、城乡环保等。

六、行业现状

我国水处理药剂产业发展速度较快,现已形成了自主研制、产业化的体系:技术水平和应用服务经验日益提高与丰富,已能满足国内各种水处理市场的需求;水处理药剂类别及品种齐全;水处理药剂的生产已具有相当大的规模,从产量到质量已基本能满足国内需求且部分产品出口,在国际上的地位举足轻重;有些产品的生产技术和性能已处于国际领先水平,但与国外成熟的水处理药剂市场相比较,我国水处理药剂市场整体仍存在较大的差距,由于市场需求增长,企业技术水平参差不齐,一些水处理剂产品质量得不到保证。近年来随着水资源短缺问题日益严重以及人们对环境的关注程度逐步提升,对水处理药剂需求持续增加,水处理药剂市场规模从2018年的284.8亿元上涨至2022年的414亿元。

七、发展因素

1、有利因素

(1)环保压力增大

随着环保意识的提升,政府对水质监管力度加强,企业及居民对水处理的需求不断增加。这为水处理药剂行业提供了巨大的市场机遇,企业可通过提供高效、环保的水处理药剂满足市场需求。

(2)城市化进程加速

中国城市化进程加速带动了工业和城市用水量的增加,使得水处理领域需求持续扩大。这为水处理药剂行业带来了广阔的市场空间,尤其是在工业废水处理和城市供水方面。

(3)技术创新和研发投入

部分企业在水处理药剂领域进行了大量的研发工作,不断推陈出新的技术和产品。技术创新提高了行业整体水平,也使得具备先进技术的企业更具竞争优势。

(4)政策支持

中国政府一直致力于加强环保和水资源管理,通过发布相关政策来鼓励和规范水处理药剂行业的发展。这种政策支持有助于行业规范发展,同时也为企业提供了更为稳定的市场环境。

2、不利因素

(1)原材料价格波动

水处理药剂制造过程中所需的原材料价格波动较大,受国际市场和地缘政治等因素影响。这使得企业在原材料采购和成本控制上面临一定的不确定性,增加了经营风险。

(2)激烈竞争和价格战

行业内竞争激烈,一些企业通过价格战来获取市场份额,导致产品价格下降,利润受到挤压。这对企业的盈利能力构成了一定的挑战,尤其是对规模较小的企业而言。

(3)技术标准和认证

行业内存在多种技术标准和认证体系,企业需要花费较多资源来符合和获得相关认证。对新进入者而言,这增加了进入市场的难度,需要投入更多的时间和资金。

(4)水资源分布不均衡

中国水资源分布不均衡,一些地区水资源丰富而另一些地区则相对匮乏。这使得水处理药剂行业在不同地区面临不同的市场机遇和挑战,需要根据地区特点制定灵活的市场战略。

八、竞争格局

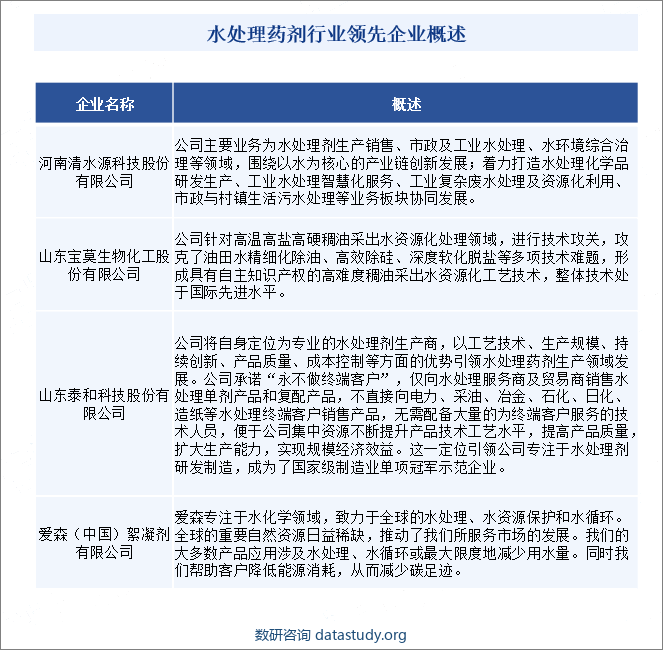

在中国,水处理药剂的主要供应商多为中小型企业。由于水处理药剂的技术门槛相对较低,市场上存在大量的同质化产品。因此,供应商的议价能力相对较弱。然而,对于一些特殊的水处理需求,具有专业技术优势的供应商具有较强的议价能力。中国水处理药剂行业的企业数量众多,市场集中度较低。这导致了行业内竞争者之间的竞争强度较大。企业之间主要通过价格竞争、产品差异化、渠道策略等手段展开竞争。由于行业技术门槛不高,新企业不断进入,使得竞争更为激烈。目前行业中主要领先企业为河南清水源科技股份有限公司、山东宝莫生物化工股份有限公司、山东泰和科技股份有限公司、爱森(中国)絮凝剂有限公司等。

九、发展趋势

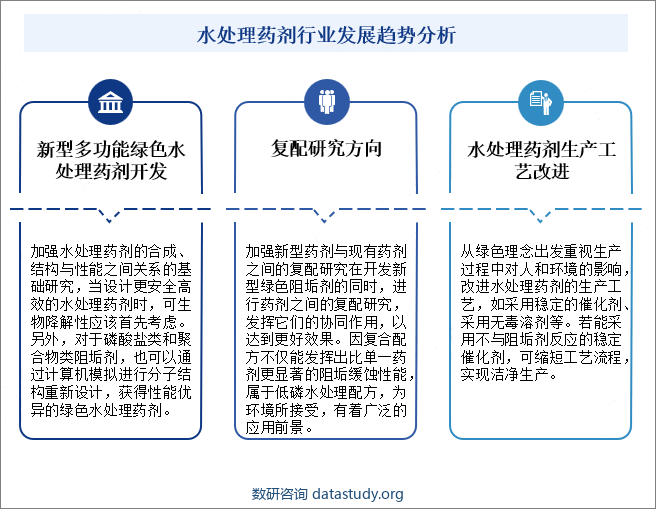

工业水处理领域中,开发研制适合环境保护需求的无磷或低磷、非氮和可生物降解的绿色水处理剂将成为最主流的研究方向。随着工业水处理及环境保护要求的不断提高,我国的水处理药剂的品种将不断丰富,性能也将不断提高。但是水处理药剂及配方产品的优劣取决于用户在既定的预算资金投入下满足需求,而不在于是否选用了最新的产品,这在业内已逐步形成共识。水处理药剂技术和工艺在近十多年中,只有局部性的突破,新产品由于价格较高,只有在特定场合才会用到。

数研咨询 » 水处理药剂 - 产业百科