绝缘制品 - 产业百科

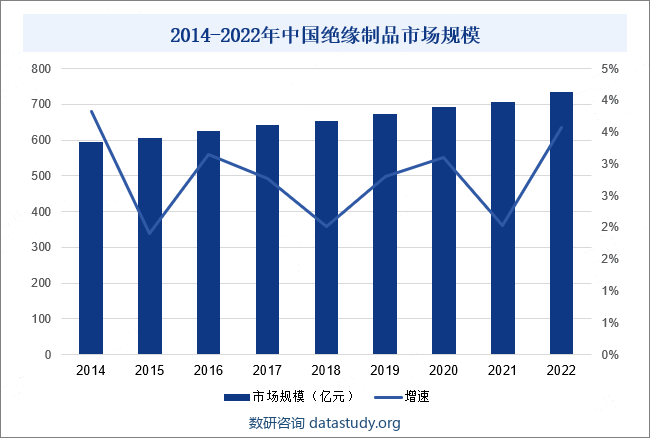

摘要:相比欧美发达国家,我国绝缘制品行业起步时间相对较晚,但发展速度较快。得益于化工产业的支撑,我国绝缘制品已经形成一个产品种类比较齐全、配套比较完备、具有相当生产规模和科研实力的工业体系,成为全球最大的绝缘制品市场。2022年我国绝缘制品市场规模达733.6亿元,同比增长3.57%。

一、定义及分类

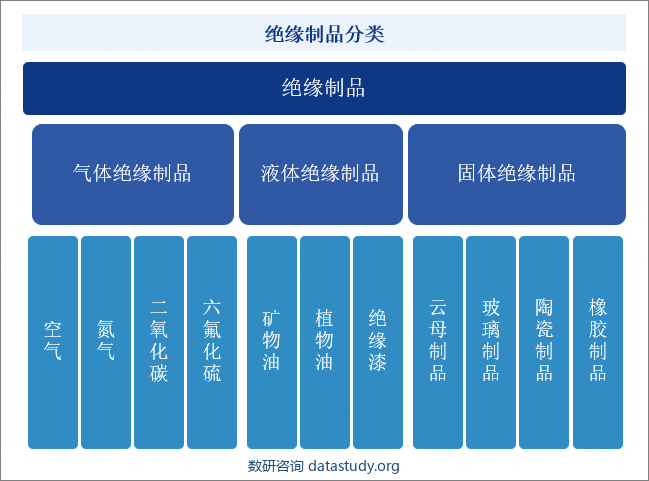

绝缘制品是用低导电率材料制成,用于使不同电位的导电部分隔离的物品。绝缘制品是电力设备及电子器件不可或缺的基本组成部分,除隔离带电导体外,还起到机械支撑和固定、灭弧、散热、储能、防潮、防霉、保护导体等作用。绝缘制品按形态可分为气体绝缘制品、液体绝缘制品和固体绝缘制品三类。气体绝缘制品具有电容率稳定、介质损耗极小、价格便宜等优点,但击穿电压相对较低,通常采用压缩气体的方法来提高气体间隙的击穿电压。液体绝缘制品具有电气性能好、物理和化学性能好等优点,主要用于取代气体,填充固体材料内部的空隙,以提高其介电性能。固体绝缘制品是用以隔绝不同电位导电体的固体,并具有支撑作用,且密度较高,击穿强度更高。

二、行业政策

1、主管部门和监管体制

绝缘制品行业主管部门包括国家发展与改革委员会、环境保护部、应急管理部等;行业自律性组织为中国电器工业协会绝缘材料分会。

国家发展与改革委员会主要负责制定产业政策、指导新建项目与技术改造。国家环境保护部主要负责制定环境保护政策、制定绝缘制品行业污染物排放标准、检测企业污染物排放、监控企业环保设施运行。国家应急管理部主要负责危险化学品生产安全监督管理工作,依法监督检查相关行业生产经营单位贯彻落实安全生产法律法规和标准情况;承担危险化学品安全监督管理综合工作,组织指导危险化学品目录编制和国内危险化学品登记等。

中国电器工业协会绝缘材料分会是由绝缘产品生产、经营、应用、设计、院校等相关配套的企事业单位组成的非营利性的全国性行业组织,其主要职能为对行业进行自律性管理,负责我国绝缘制品研制、生产、经营和使用方面的信息沟通、技术交流、数据统计和标准制定,代表会员企业向政府部门提出产业发展意见与建议等。

2、行业相关政策

绝缘制品是我国电力电子产品长期安全可靠运行的重要保障,也是直接影响行业技术指标先进程度的关键零部件。受益于新能源、高效节能电机、轨道交通等多个领域的快速发展,我国绝缘制品行业相对景气。近年来,我国出台了《关于进一步加强新能源汽车企业安全体系建设的指导意见》《加快电力装备绿色低碳创新发展行动计划的通知》等一系列政策,积极推动绿色低碳经济和高效节能电机的发展。在国家产业政策的推动下,绝缘制品下游应用领域逐步壮大,从而推动绝缘制品实现快速发展。此外,发改委最新发布的《产业结构调整指导目录(2024年本)》将陶瓷绝缘部件等绝缘制品的开发与生产应用列入鼓励类项目,为行业发展提供了良好的政策环境。

三、行业壁垒

1、技术壁垒

绝缘制品生产技术主要包括高分子材料结构设计、树脂配方及合成技术、生产工艺技术和产品应用工艺技术,涵盖了高分子物理、高分子化学、无机材料学、电气绝缘技术、自动化控制等多门学科理论的综合运用。此外,绝缘制品的未来发展需要企业具备较强的产品研发和技术创新能力,以适应产品技术不断更新演变的趋势,从而构成较高的技术壁垒。

2、资金壁垒

绝缘制品属于资本密集型行业。绝缘制品生产工艺,特别是生产高压绝缘产品必须的VPI工艺,涉及预烘除湿、真空排气、真空浸漆、压力浸渍等工艺环节,对真空压力浸漆设备、厂房、配套设施等固定资产投入的要求较高,需要企业具备较强的资金实力。此外,绝缘制品生产企业需要不断更新升级固定资产,并持续投入资金用于产品研发及技术创新,以维持自身的生产能力、技术实力及市场地位,因此行业具备较高的资金壁垒。

3、客户壁垒

绝缘制品的内在品质和质量稳定性将直接影响输变电设备、电机、电器等产品的使用寿命、安全运行和人民生命财产安全。因此,绝缘制品在批量供货之前需要经过市场严格的试验、认证。同时,为了保证产品质量的稳定性,供需双方一旦形成供货关系,下游客户不会轻易更换绝缘制品的供应商。由此,基于长期合作而形成的稳定客户关系对于行业新入者构成一定程度的客户壁垒。

4、安全及环保壁垒

绝缘制品生产过程中的部分环节涉及到高温、高压环境以及危险化学品的使用,生产商必须实行严格、精细化的安全管理,以避免安全事故的发生。此外,产品生产过程中产生的副产品以及废水、废气和废渣等污染物,均需要通过一定的技术处理才能回收利用或达标排放。在当前国家安全及环保形势趋严的背景下,各级政府对绝缘制品的环保特性、安全生产、资源综合利用等方面提出更高要求,也对新进入企业设立了较高的进入门槛。

四、产业链

1、行业产业链分析

绝缘制品产业链上游为生产所需原材料,包括苯酚、甲醛、苯乙烯等有机化合物,环氧树脂、聚丙烯、聚酯等高分子聚合物,云母、石棉、碳酸钙、滑石粉等无机物。我国绝缘制品上游原材料种类多样,近年来,受国家供给侧结构性改革政策的深入影响,我国工业逐步向高质量、高环保、高效率方向发展,优质产能持续释放,为行业发展提供了良好的原料基础。

绝缘制品下游应用领域极为广泛,除发电机制造和输变电设备外,还广泛应用在各种能源装备、汽车、轨道交通、石化冶金、电子通讯、航空航天、国防军工、光伏等领域。

2、行业领先企业分析

(1)四川东材科技集团股份有限公司

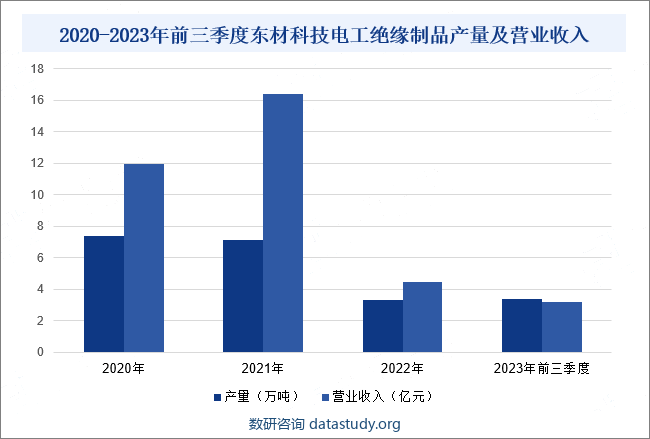

四川东材科技集团股份有限公司成立于1994 年,主要从事化工新材料的研发、制造和销售,以新型绝缘材料为基础,重点发展光学膜材料、电子材料、环保阻燃材料等系列产品,广泛应用于发电设备、特高压输变电、智能电网、新能源、轨道交通、消费电子、平板显示、电工电器、5G 通信、军工等领域。2023年,面对严峻的国际金融环境和艰巨繁重的国内改革发展稳定任务,东材科技持续推进产品结构调整,积极抢抓项目建设进度,推动提质降本增效。2023年前三季度,东材科技电工绝缘制品产量为3.37万吨,营业收入为3.18亿元。

(2)苏州巨峰电气绝缘系统股份有限公司

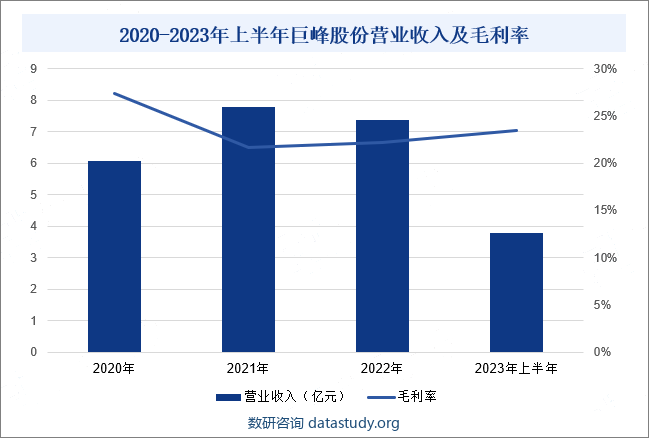

苏州巨峰电气绝缘系统股份有限公司成立于2002年,主要从事绝缘系统及云母制品、绝缘漆、柔软复合材料、电磁线、线圈等绝缘产品的研发、生产与销售。巨峰股份是国内绝缘材料品种配套较为齐全的供应商之一,产品广泛应用于发电机、电动机、变压器等机电设备的绝缘处理。巨峰股份自设立以来,聚焦电机配套绝缘产品生产,凭借自身的技术平台优势、技术人才优势,实现销售渠道的拓展和新用户开发,推动业绩上涨。2023年上半年,巨峰股份营业收入为3.79亿元,同比增长6.88%;毛利率为23.43%。

五、行业现状

相比欧美发达国家,我国绝缘制品行业起步时间相对较晚,但发展速度较快。20世纪90年代开始,无溶剂浸渍树脂和快干浸渍漆技术迅速发展,少胶粉云母带、VPI浸渍树脂开始规模生产。进入二十一世纪以来,随着化工产品种类持续增多、化工产业结构持续优化,我国已发展成为绝大多数化学工业品均能自主生产的化工大国。得益于化工产业的支撑,我国绝缘制品已经形成一个产品种类比较齐全、配套比较完备、具有相当生产规模和科研实力的工业体系,成为全球最大的绝缘制品市场。2022年我国绝缘制品市场规模达733.6亿元,同比增长3.57%。目前,我国已进入国际绝缘制品生产大国的行列,行业整体技术相对成熟,产品结构较为完善。除中低档绝缘产品外,部分领先企业已经能够提供某些领域高端绝缘制品,在国际上已具有一定的竞争能力。

六、发展因素

1、有利因素

(1)下游刚性需求提供发展动力

近年来,我国宏观经济保持稳定增长,全社会用电需求增长较快。同时,在实现“双碳”目标的驱动下,我国发电装机结构持续优化,风电、太阳能发电等新能源发电装机比重明显上升,带动绝缘制品市场规模持续扩大。此外,人们生活条件日益改善,汽车、家用电器、电子设备等产品出货量不断增长,为我国绝缘制品提供了广阔的市场空间。

(2)技术革新和产品迭代加速

随着新能源汽车、储能系统和风电光伏等新兴领域的发展,下游客户对绝缘制品耐温耐压性、环保性、安全性等提出更高要求,促使各生产厂商不断加大技术研发投入,不断提高产品的内在性能。同时,下游电子设备、家用电器等产品更新迭代速度加快,进而推动国内绝缘制品生产商加快新产品开发和投产的速度,以获得新产品处于成长期时的部分超额利润,保持市场优势地位。

(3)产业集中度不断提高

目前,国内从事绝缘制品生产的企业众多,技术水平、产品质量参差不齐。随着下游市场竞争日益激烈,客户对生产商的研发实力、产品品质、价格水平和交货期限都提出了更高的要求。同时,下游细分领域众多,为保障绝缘制品性能稳定、适配度更高,下游厂商要求制造能力更富优势的企业为其提供定制化服务,提高自身产品的竞争力。在这种行业背景下,行业内优势企业将日益壮大,产业集中度将逐步提高。

2、不利因素

(1)原材料价格波动影响生产成本

绝缘制品生产所需原材料绝大部分为周期性较强的大宗商品,其价格受市场供需、通胀预期、国际贸易关系等因素的影响,呈现一定的波动性。同时,云母等矿产资源受环境保护以及开采成本的制约,产量相对较少,进口依赖程度较高。在多种因素的综合作用下,绝缘制品上游原材料供应量及价格可能产生较大的短期波动,给行业内企业带来一定的成本管理压力。

(2)融资渠道单一

绝缘制品属于资本密集型行业,对资本规模和筹资能力有较高的要求。一方面,云母、聚酯等主要原材料采购对流动资金需求较大;另一方面,产品更新迭代速度加快要求企业持续进行技术和研发投入,从而对企业流动资金的规模和资金周转效率提出较高要求。目前,行业内大多数企业规模较小,市场知名度较低,日常经营资金来源依赖自有资本以及银行借款,融资渠道相对单一,对企业扩充规模产生不利影响。

(3)市场竞争激烈

随着国内绝缘制品生产技术进步、产品质量提升,行业盈利空间不断扩大,吸引众多企业布局绝缘制品赛道,市场竞争呈白热化趋势。同时,瑞士丰罗、美国艾仕得、德国艾伦塔斯等国际知名企业瞄准中国市场,凭借其品牌影响力、先进技术以及先发优势占据了一定的市场份额,为本土企业带来一定的竞争压力。

七、竞争格局

总体来看,我国绝缘制品市场竞争较为激烈,市场化程度较高。目前,国外的丰罗、艾仕得、艾伦塔斯、依索沃尔塔等公司,与电线电缆及大型电机厂商的合作时间较长,品牌认知度高,实力雄厚,占据我国高端绝缘制品较大的市场份额。经过多年发展,我国绝缘制品行业整体技术水平不断提升,市场竞争日益激烈,涌现一批区域代表性厂商,如东材科技、巨峰股份、神马电力、浙江荣泰等。随着我国宏观经济平稳发展以及行业政策的支持,本土绝缘制品生产企业不断提高研发实力和技术优势,抢占市场份额,推动市场竞争格局不断变化。

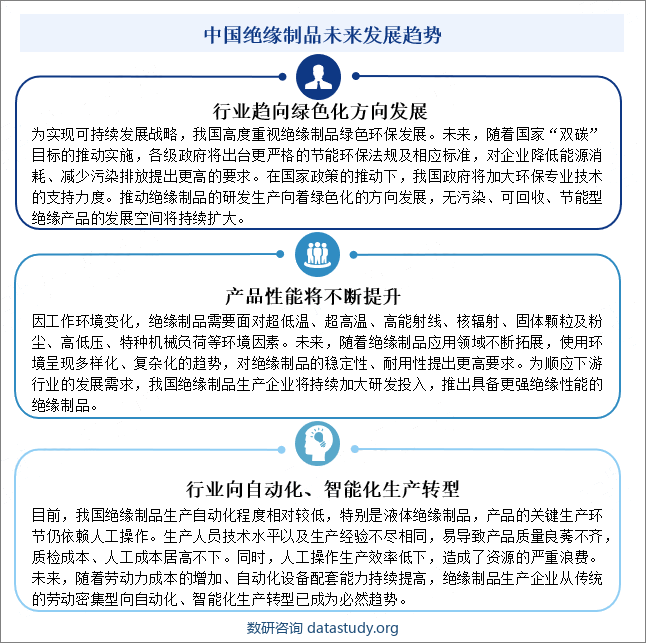

八、发展趋势

绝缘制品的性能直接关系到机电设备的正常运行。近数十年来,在国家标准和行业标准的引导下,我国绝缘制品企业积极与国际先进水平对标,整体维持高质量生产水平。绝缘制品的种类众多、应用领域广泛、应用环境繁多,不同的应用环境对绝缘制品的耐热等级、绝缘强度、机械强度、电阻率等技术指标的要求各不相同,导致其产品的差异性较大,市场上产品质量良莠不齐。未来,下游应用设备不断向着节能环保、高性能等方向发展。

数研咨询 » 绝缘制品 - 产业百科