火电 - 产业百科

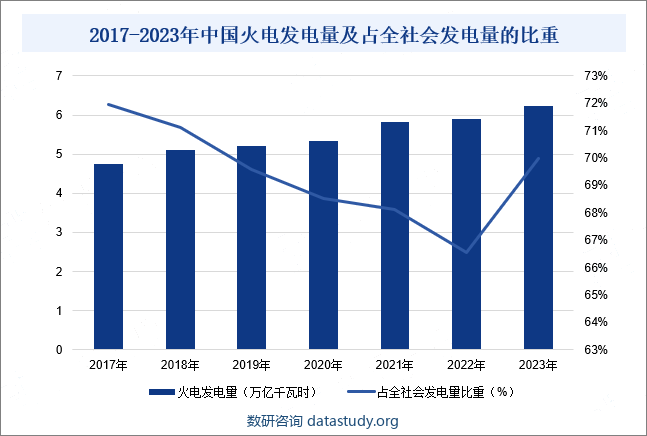

摘要:2023年以来,伴随经济的持续复苏以及人们生活水平的提升,对于火电发电量的需求也在不断增加。此外,随着火电装机容量的持续增长以及水电低于预期的情况下,火电上游重要原材料供应充足,煤炭企业多措并举全力保障电煤供应,推动火电发电量保持稳定增长。数据显示,2023年我国火电发电量同比增长5.77%至6.23万亿千瓦时,占全社会发电量的70%。

一、定义及分类

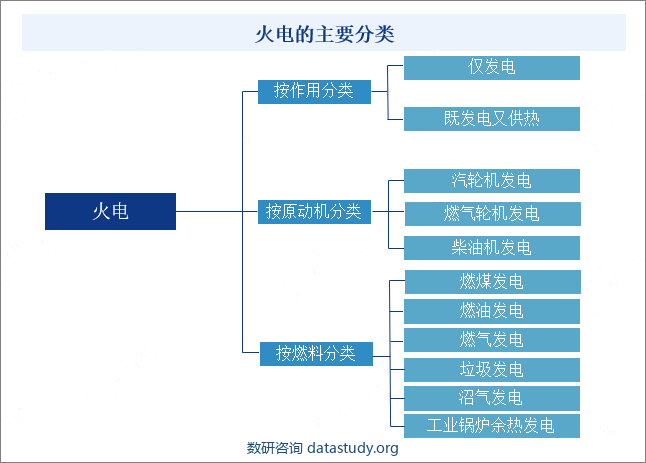

火电即火力发电,是利用可燃物在燃烧时产生的热能,通过发电动力装置转换成电能的一种发电方式。火电通常利用可燃物燃烧时产生的热能来加热水,使水变成高温、高压水蒸气,然后再由水蒸气推动发电机进行发电。火电按其作用可分为单纯供电和既发电又供热(热电联产的热电厂)两类;按原动机不同可分为汽轮机发电、燃气轮机发电、柴油机发电;按所用燃料可分为燃煤发电、燃油发电、燃气发电、垃圾发电、沼气发电、工业锅炉余热发电等。

二、行业政策

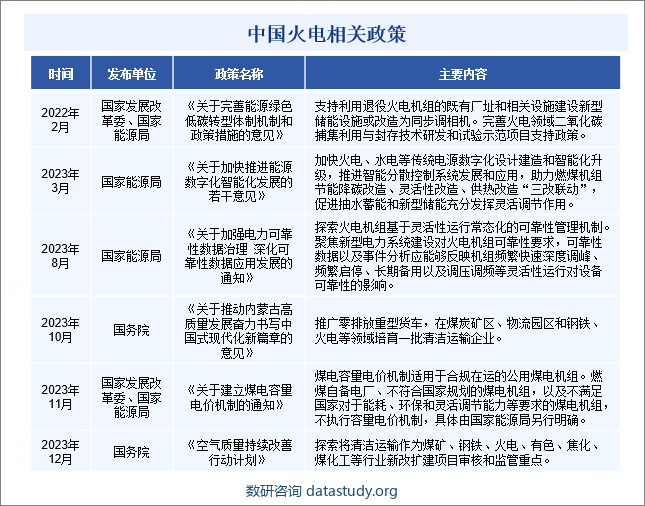

近年来,为了促进火电行业的清洁生产和可持续发展,国家持续出台了一系列相关政策,主要涉及火电机组的改造、能效和灵活性标准的提升以及电力市场的建设等方面。2023年8月,国家能源局印发《关于加强电力可靠性数据治理 深化可靠性数据应用发展的通知》,提出要探索火电机组基于灵活性运行常态化的可靠性管理机制。同时,聚焦新型电力系统建设对火电机组可靠性要求,可靠性数据以及事件分析应能够反映机组频繁快速深度调峰、频繁启停、长期备用以及调压调频等灵活性运行对设备可靠性的影响。2023年12月,国务院印发《空气质量持续改善行动计划》,探索将清洁运输作为煤矿、钢铁、火电、有色、焦化、煤化工等行业新改扩建项目审核和监管重点。

三、发展历程

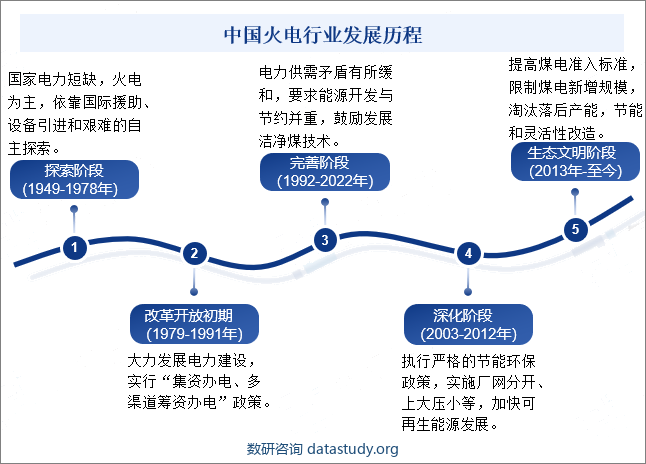

我国火电行业发展历程主要分为五大阶段,探索阶段:国家电力短缺,火电为主,依靠国际援助、设备引进和艰难的自主探索;改革开放初期:大力发展电力建设,实行“集资办电、多渠道筹资办电”政策;完善阶段:电力供需矛盾有所缓和,要求能源开发与节约并重,鼓励发展洁净煤技术;深化阶段:执行严格的节能环保政策,实施厂网分开、上大压小等,加快可再生能源发展;生态文明阶段:提高煤电准入标准,限制煤电新增规模,淘汰落后产能,节能和灵活性改造。

四、行业壁垒

1、准入壁垒

我国新建火电项目需要经过相当严格的审批程序,项目开工前,需获得省、市级相关环保、国土、水利、交通、电网等多部门的批复后,向省发改委申请获得项目建设的批准文件,再依据核准文件,办理相关城乡规划、土地使用、资源利用、安全生产等手续后,才能建设火电项目。投产前,还需取得国家发改委和国家能源局关于投产计划的批复。

2、资金壁垒

火电行业作为传统的能源行业,其建设成本高昂,建设周期长,技术要求高。由于这些特点,火电行业的经营投资主体通常以大型央企为主。因此,火电企业要拥有雄厚的资金实力和强大的融资能力,才能应对较高的投资风险和较长的投资回报周期。

3、环保壁垒

火电在环境保护方面的要求较高,项目必须取得国家环保部门的批准,需有符合国家环境保护标准的技术和设备。对火电生产污染物的排放,国家规定了严格的限值,全面实施世界领先的排放标准。火电厂在生产工艺上,布置有脱硝、除尘、脱硫等大型烟气处理设施,处理后烟气的氮氧化合物、烟尘、二氧化硫等参数,采用24小时在线监测,实时传输至环保监督部门,同时向社会公布,接受监督。

4、技术壁垒

五、产业链

1、行业产业链分析

火电产业链上游主要为煤炭、石油、天然气等发电原材料以及动力设备、电网设备、发电设备、自动化设备等配套设施。以煤炭为例,2023年我国原煤产量同比增长2.9%至46.58亿吨,原煤产量的增长为火电行业提供了充足的燃料保障。产业链下游主要是电网公司。火电产业链如下图所示:

2、行业领先企业分析

(1)中国神华能源股份有限公司

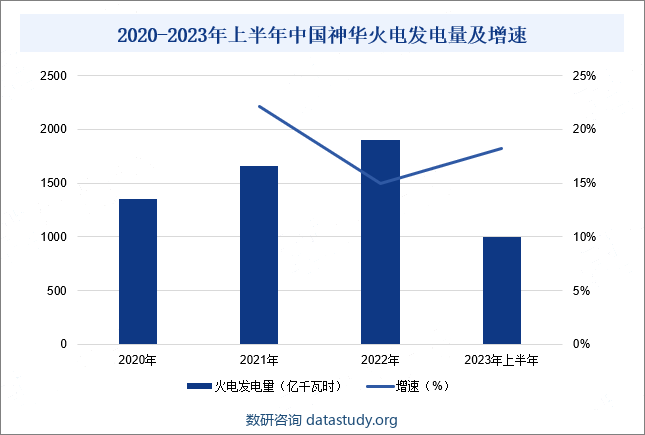

中国神华能源股份有限公司始创于2004年,企业主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。煤炭、发电、铁路、港口、航运、煤化工一体化经营模式是企业独特的经营方式和盈利模式。企业拥有神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等优质煤炭资源,企业煤炭开采、安全生产技术处于国际先进水平,清洁燃煤发电、重载铁路运输等技术处于国内领先水平。2023年以来,企业强化机组运行,发挥煤电支撑调节和兜底保障作用,使得企业清洁燃煤发电技术处于国内领先水平。2023年上半年,企业火电发电量同比增长18.19%至998.7亿千瓦时,主要是新投运机组带动企业火电发电量增长。

(2)国电电力发展股份有限公司

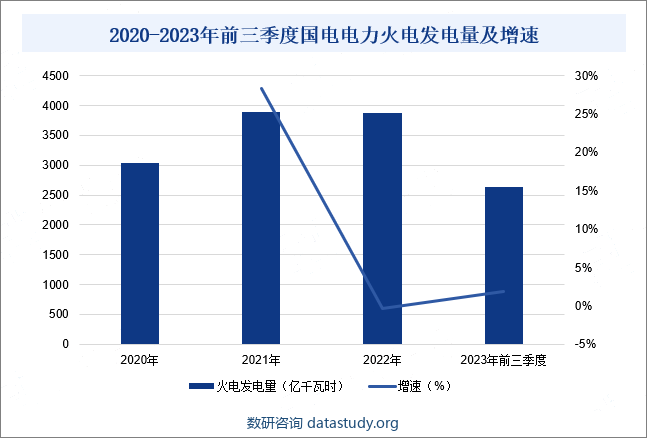

国电电力发展股份有限公司始创于1992年,企业主要经营电力、热力生产及销售,是国家能源集团常规能源发电业务整合平台。企业资产分布在全国28个省、自治区、直辖市。2023年以来,企业高度重视节能降耗工作,深入开展经济运行挖潜增效,推进现役煤电机组实施节能降耗改造、供热改造、灵活性改造“三改联动”,持续深化负荷分配、方式调整和参数优化,深挖节能降耗潜力。据统计,2023年前三季度,企业火电发电量较2022年同期增长1.3%至2635.1亿千瓦时,主要是受全社会用电需求增加,叠加火电新投产机组及全国局部高温的影响,导致企业火电发电量增长。

六、行业现状

2023年以来,伴随经济的持续复苏以及人们生活水平的提升,对于火电发电量的需求也在不断增加。此外,随着火电装机容量的持续增长以及水电低于预期的情况下,火电上游重要原材料供应充足,煤炭企业多措并举全力保障电煤供应,推动火电发电量保持稳定增长。数据显示,2023年我国火电发电量同比增长5.77%至6.23万亿千瓦时,占全社会发电量的70%。

七、发展因素

1、有利因素

(1)基础设施建设和经济发展

随着全球经济的持续发展和人口的不断增长,能源需求呈现出快速增长的趋势。电力作为现代社会运转的基础,其需求量也在持续增加。与核能、太阳能、风能等其他发电方式相比,火电具有较高的能效和稳定性,能够在短时间内实现电力的生产和供应。与此同时,由于火电的燃料来源相对较为广泛,包括煤炭、石油、天然气等,因此火电可以在不同的能源市场条件下灵活应对能源供应的波动。此外,在可再生能源供应不足或出现故障时,火电可以作为一种可靠的补充能源,有助于保障电网的稳定运行和电力供应的安全性。

(2)利好政策频出

近年来,为了促进火电行业的可持续发展,国家制定了一系列政策支持措施。如《关于加强电力可靠性数据治理 深化可靠性数据应用发展的通知》和《关于推动内蒙古高质量发展奋力书写中国式现代化新篇章的意见》等,这些政策措施对于促进火电行业的可持续发展,提高能源利用效率、保障能源安全、减少环境污染等方面发挥了重要作用。

(3)调峰能力较为灵活

火电具有较好的调峰性能,在电力需求波动较大的时候,可以通过调整燃烧情况来控制发电量,以满足电网的调峰需求。在电力需求高峰期,火电厂可以通过增加燃料投入、提高燃烧温度等方式增加发电量,以满足电网的高峰需求。而在电力需求低谷期,火电厂则可以通过减少燃料投入、降低燃烧温度等方式减少发电量,以适应电网的需求变化。这种灵活的调峰能力使得火电在保障电网安全稳定运行方面具有显著的优势。

2、不利因素

(1)火电厂极易发生火灾等事故

火电厂作为燃料生产电能的工厂,其基本原料是可燃或易燃性燃料,在燃料的装卸、储存、输运、燃烧等过程中,都存在潜在的危险性。由于火电厂是通过使用煤炭、天然气等燃料进行发电,容易产生煤炭自燃、锅炉爆燃、电气设备与线缆起火等事故,不仅会造成设备损害,甚至还会危及人员安全。此外,火电厂的燃气轮机、锅炉等设备存在爆炸风险,主要包括油料泄漏、氢气泄漏、液氨泄漏、操作失误等原因,可能发生火灾和人员伤亡等事故。

(2)火电行业低碳发展面临挑战

近年来,我国火电机组的利用效率有所降低,低效能、高污染的落后产能成为制约我国火电企业绿色发展的瓶颈。与此同时,节能减排要求和能源转型对我国火电行业也提出了更高的要求,加上低碳经济理念的不断深化,各国纷纷加大减排力度,要求火电行业朝绿色环保的方向发展。这就使得火电行业面临技术和设备升级的压力,同时也要求火电行业更加关注研发与创新,从而提升节能减排成效。

(3)火电成本下降空间相对有限

火电主要成本包括燃料成本和折旧成本,但近年来,随着光伏发电等新能源发电的兴起,我国火电行业正面临较大的成本压力。据统计,我国光伏发电的平准化度电成本为每千瓦时0.2-0.4元,并在大部分地区已经具备与新建燃煤发电竞争的能力。此外,在“双碳”战略的背景下,我国火电企业需要加快改进燃煤发电技术以降低煤炭消耗,但同时也会导致火电成本增加。

八、竞争格局

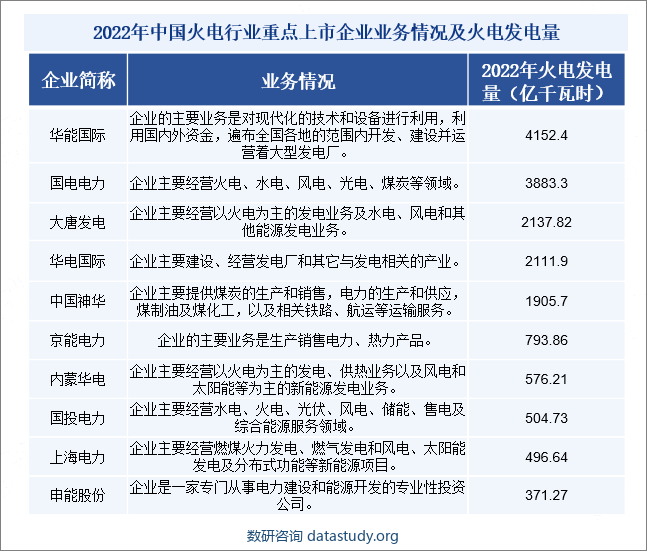

经过多年的发展,一大批优秀的火电企业迅速崛起,逐渐成为火电行业中的重点企业,如华能国际、上海电力、华电国际、大唐发电、华电国际、中国神华、京能电力、国投电力、上海电力、内蒙华电、申能股份等。从中国火电行业重点上市企业火电发电量情况来看,2022年华能国际火电发电量为4152.4亿千瓦时,占全国火电发电量的7.09%。其次是国电电力和大唐发电,火电发电量分别为3883.3亿千瓦时和2137.82亿千瓦时,分别占全国火电发电量的6.63%和3.65%。

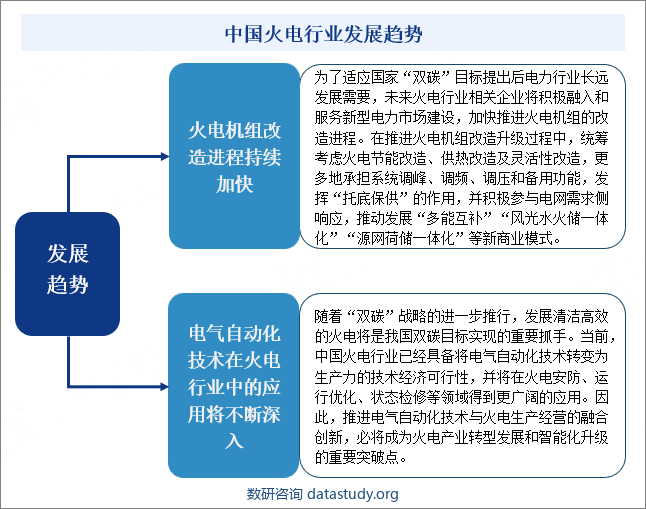

九、发展趋势

为了适应国家“双碳”目标提出后电力行业长远发展需要,未来火电行业相关企业将积极融入和服务新型电力市场建设,加快推进火电机组的改造进程。在推进火电机组改造升级过程中,统筹考虑火电节能改造、供热改造及灵活性改造,更多地承担系统调峰、调频、调压和备用功能,发挥“托底保供”的作用,并积极参与电网需求侧响应,推动发展“多能互补”“风光水火储一体化”“源网荷储一体化”等新商业模式。与此同时,随着“双碳”战略的进一步推行,发展清洁高效的火电将是我国双碳目标实现的重要抓手。当前,中国火电行业已经具备将电气自动化技术转变为生产力的技术经济可行性,并将在火电安防、运行优化、状态检修等领域得到更广阔的应用。因此,推进电气自动化技术与火电生产经营的融合创新,必将成为火电产业转型发展和智能化升级的重要突破点。