钨矿 - 产业百科

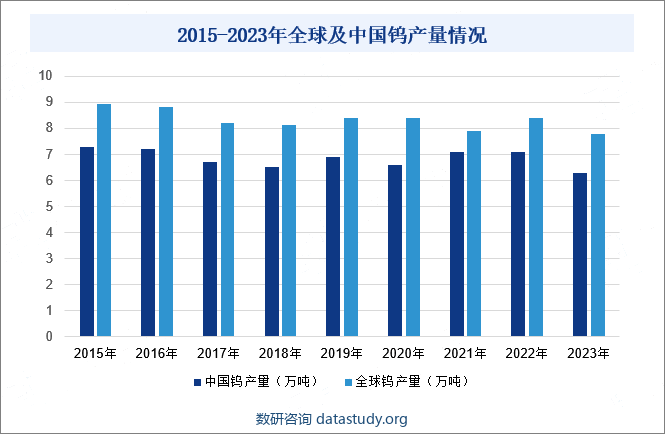

摘要:全球范围内,钨矿资源的分布并不均衡。根据美国地质调查局(USGS)的数据,2023年全球已探测到的钨储量达到440万金属吨,同比增长15.79%。其中,中国的钨资源储量位居世界首位,高达230万金属吨,占全球总储量的52.27%。除中国外,钨资源较为分散。这种资源分布格局直接影响了全球钨的生产格局。2023年,全球钨产量为7.8万吨,同比下降7.14%;而中国,作为钨资源储量大国,其钨产量为6.3万吨,同比下降11.27%,占据全球钨产量的80.77%,充分表明了中国在全球钨产业链中的主导地位。

一、定义及分类

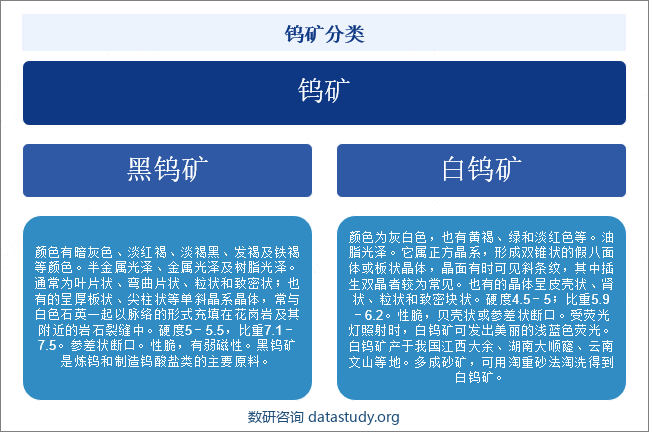

钨是一种金属元素,单质为银白色有光泽的金属,硬度高,熔点高,常温下不受空气侵蚀,化学性质比较稳定,主要用来制造灯丝和高速切削合金钢、超硬模具,也用于光学仪器,化学仪器。我国钨矿主要分为黑钨矿和白钨矿两种。

二、行业政策

1、主管部门和监管体制

钨矿行业主管部门包括国土资源部等。国土资源部为国务院地质矿产主管部门,主管全国矿产资源勘查、开采的监督管理工作,各省、自治区和直辖市人民政府地质矿产主管部门主管本行政区域内矿产资源勘查、开采的监督管理工作。

钨矿行业协会为中国有色金属加工工业协会下辖的中国钨业协会,中国钨业协会的主要职能是开展行业调查,研究制订我国钨行业发展战略和策略;积极向政府有关决策部门提出建议;开展信息、技术咨询服务,提供行业的国内外经济技术情报和有关信息,组织经济技术交流等。

2、行业相关政策

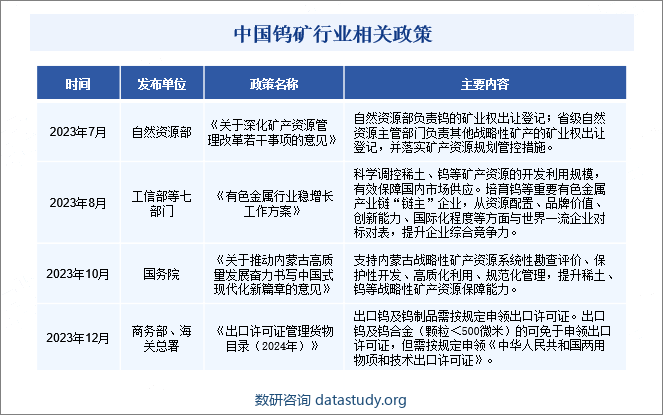

鉴于钨资源的稀缺性和重要性,中国政府积极推动钨矿产业链发展。2023年8月,工信部等七部门印发《有色金属行业稳增长工作方案》,提出科学调控稀土、钨等矿产资源的开发利用规模,有效保障国内市场供应。培育钨等重要有色金属产业链“链主”企业,从资源配置、品牌价值、创新能力、国际化程度等方面与世界一流企业对标对表,提升企业综合竞争力。

三、发展历程

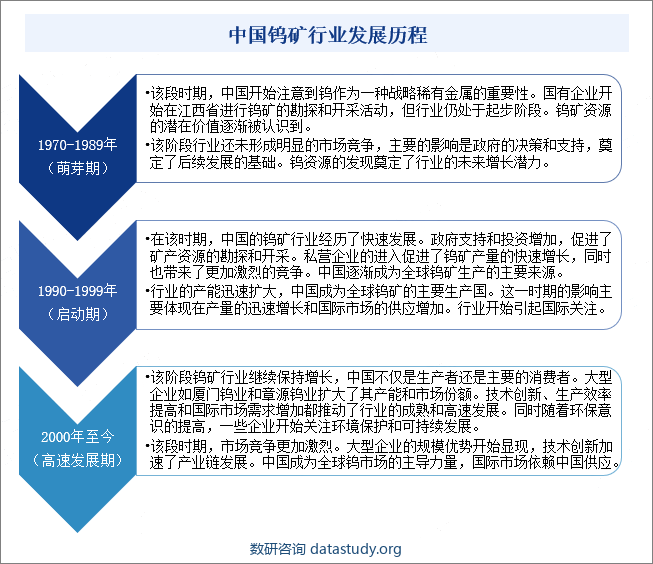

中国钨矿行业主要经历了三个阶段。1970年至1989年的萌芽期。该阶段行业还未形成明显的市场竞争,主要的影响是政府的决策和支持,奠定了后续发展的基础。钨资源的发现奠定了行业的未来增长潜力。1990年至1999年的启动期。中国钨行业的产能迅速扩大,中国成为全球钨矿的主要生产国。这一时期的影响主要体现在产量的迅速增长和国际市场的供应增加。行业开始引起国际关注。2000年至今的高速发展期,钨市场竞争更加激烈。大型企业的规模优势开始显现,技术创新加速了产业链发展。中国成为全球钨市场的主导力量,国际市场依赖中国供应。

四、行业壁垒

1、不可再生

钨作为一种稀缺性较强且不可再生的重要战略资源,由于钨矿的形成需要经过数亿年的地质作用,其再生周期非常长,无法通过人为手段迅速补充。目前,随着全球工业化进程的加快和高科技领域的发展,对钨制品的需求不断增加,导致钨矿供应与需求之间的紧张局势。这种不可再生性使得钨矿行业面临着资源枯竭和供应风险的威胁。

2、市场准入门槛高

政府对于钨矿资源的开采和利用都有着严格的管控和管理制度,需要符合一系列的环保、安全、规划等政策要求。具体而言,包括生产能力、生产规模、资源回收利用及能耗、产品质量、安全生产和职业病防治等多方面的准入门槛。同时,还需要面对着可能存在的国际贸易限制、出口配额等政策风险。这些政策性的门槛增加了企业的运营成本和经营风险,使得新进入者难以适应和生存于该行业。

3、技术门槛

钨矿的开采和加工需要先进的采选、冶炼和加工技术,涉及到地质勘探、矿山开发、矿石选矿、冶炼提纯等多个环节。尤其是在提炼出高纯度的钨制品时,对技术水平要求更加严格。这意味着进入钨矿行业的企业需要具备雄厚的技术实力和专业人才,缺乏相关技术支持的企业很难顺利进入和生存于该行业。

五、产业链

1、行业产业链分析

钨矿产业链上游主要为钨矿的勘探设备、开采设备和选矿设备;钨矿产业链中游为钨矿拥有商;钨矿下游主要为钨材、钨丝、硬质合金等深加工产品的制造,该产品广泛应用于切削工具、耐磨工具、矿用工具等领域;钨矿终端应用于石化、采矿、能源、军工、汽车、机械等领域。

2、行业领先企业分析

(1)厦门钨业股份有限公司

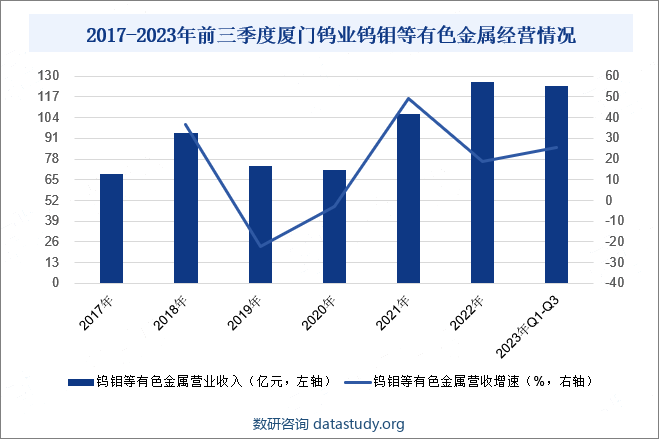

厦门钨业股份有限公司专注于钨钼、稀土和能源新材料三大核心业务,并构建了从前段钨矿山采选,中端钨钼冶炼及钨钼粉末生产,到后端硬质合金、钨钼丝材制品、切削工具、矿用工程工具等高端深加工应用及回收全产业链。同时,公司拥有三家在产钨矿企业(洛阳豫鹭,宁化行洛坑,都昌金鼎)和一家在建钨矿企业(博白巨典)。2023年厦门钨业钨钼等有色金属营业收入为123.78亿元,同比增长25.55%。这一增长主要得益于公司钨钼业务深加工产品的产销和盈利的持续增长。特别值得一提的是,公司在光伏用细钨丝产品领域展现了卓越的技术、质量和规模优势,其产销量迅速增长,成为推动公司业绩增长的关键因素之一。

2017-2023年前三季度厦门钨业钨钼等有色金属经营情况

(2)崇义章源钨业股份有限公司

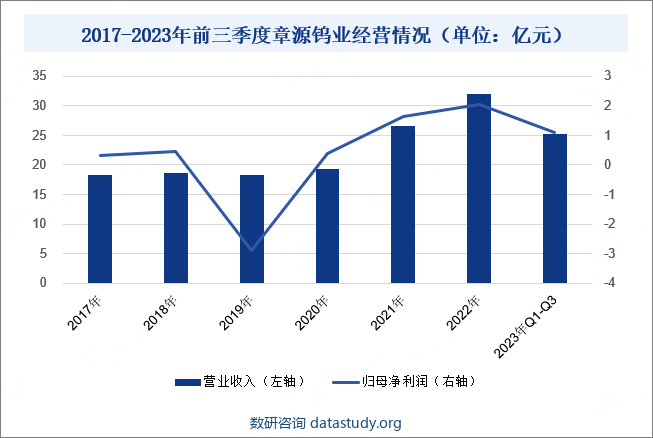

崇义章源钨业股份有限公司主要从事钨精矿的采选及以钨为原料的仲钨酸铵(APT)、氧化钨、钨粉、碳化钨粉、热喷涂粉、硬质合金的生产及销售。公司建立了从钨上游探矿、采矿、选矿,中游冶炼、制粉,下游精深加工的一体化生产体系,是国内拥有完整产业链的厂商之一。公司拥有8个探矿权矿区,6座采矿权矿山。2023年前三季度,章源钨业营业收入为25亿元,同比增长0.49%;归母净利润为1亿元,同比下降38.03%。由于钨上游主要原料钨精矿(WO3≥65%)供应趋紧,钨精矿(WO3≥65%)价格上涨,带动公司营收攀升。同时,钨下游市场呈弱复苏态势,需求低于预期,影响公司利润水平。

2017-2023年前三季度章源钨业经营情况(单位:亿元)

六、行业现状

全球范围内,钨矿资源的分布并不均衡。根据美国地质调查局(USGS)的数据,2023年全球已探测到的钨储量达到440万金属吨,同比增长15.79%。其中,中国的钨资源储量位居世界首位,高达230万金属吨,占全球总储量的52.27%。除中国外,钨资源较为分散。这种资源分布格局直接影响了全球钨的生产格局。2023年,全球钨产量为7.8万吨,同比下降7.14%;而中国,作为钨资源储量大国,其钨产量为6.3万吨,同比下降11.27%,占据全球钨产量的80.77%,充分表明了中国在全球钨产业链中的主导地位。

2015-2023年全球及中国钨产量情况

七、发展因素

1、机遇

(1)增长稳定的市场需求

随着全球经济的快速发展和高科技领域的蓬勃发展,对钨制品的需求逐年增加。钨在许多行业中具有独特的物理和化学性质,广泛应用于航空航天、国防军工、汽车制造、电子通信、能源等领域。尤其是新能源汽车、5G通信、高温合金等领域的快速发展,对钨的需求将持续增长。作为全球最大的钨矿资源拥有国,中国在满足国内需求的同时还能出口到其他国家,因此中国钨矿行业将受益于市场需求的持续增长。

(2)技术创新与升级

在科技不断进步的背景下,钨矿行业正面临着技术创新和产业升级的重要机遇。通过引进先进技术、提高产品附加值、优化产业结构,钨矿企业能够提升整体竞争力。例如,利用地质雷达等勘探设备,可以提高钨矿资源的勘探精度和效率,降低开采成本。同时,开发钨材、钨丝等深加工产品,能够拓宽应用领域,满足市场多元化需求。此外,加强与国际先进企业的合作与交流,引进外资和技术,也是推动钨矿行业技术创新和产业升级的有效途径。

(3)政策支持和国际合作

中国作为全球最大的钨矿资源国,政府对钨矿行业的发展给予了高度重视。近年来,随着国家对资源型产业转型升级的战略部署,钨矿行业迎来了新的发展机遇。政府通过出台一系列政策,如《有色金属行业稳增长工作方案》,旨在科学调控钨等矿产资源的开发利用规模,有效保障国内市场供应。同时,随着全球经济的复苏和基础设施建设的不断推进,钨产品的市场需求持续增长,为钨矿行业提供了广阔的发展空间。

2、挑战

(1)资源枯竭与开采成本上升

中国钨矿资源虽然丰富,但经过多年的开采,优质矿藏逐渐减少,资源枯竭问题日益突出。这导致开采成本不断上升,企业利润空间受到压缩。同时,随着环保要求的提高,企业需投入更多资金用于环境治理和生态保护,进一步增加了运营成本。因此,如何在资源枯竭和成本上升的背景下保持竞争力,是钨矿企业需要面对的重要挑战。

(2)宏观经济波动风险

钨矿行业的景气度与全球经济走势紧密相关,全球经济的波动将钨产品的价格和下游需求,特别是出口需求,进而导致钨矿企业的收入和利润产生波动。如全球经济下行等外部因素发生重大不利变化,将影响钨下游市场需求并可能导致钨矿企业经营业绩发生较大波动。

(3)产业升级与结构调整的压力

面对全球经济形势的变化和国内产业结构的调整,钨矿行业需要加快产业升级和结构调整的步伐。然而,由于历史原因和体制机制等因素的制约,钨矿行业在产业升级和结构调整方面面临着诸多压力。企业需要加大技术创新和研发投入,推动产品升级换代;同时,还需要加强产业链上下游合作,实现资源共享和优势互补,提高整体产业竞争力。此外,人才培养和引进也是钨矿行业在产业升级和结构调整过程中需要关注的重要问题。

八、竞争格局

钨矿市场具有高准入门槛和行业集中度高的特点。头部企业不仅拥有完整的钨工业产业链,还具备从开采钨原矿、冶炼钨矿到生产销售下游深加工产品的全方位能力。然而,在钨矿下游深加工系列产品的销售中,各企业表现各有千秋。目前,钨矿行业的龙头企业主要包括央企国资背景的中钨高新和民营领军企业厦门钨业。这些企业在市场中占据重要地位,引领着行业的发展趋势。另一方面,中国钨矿资源的分布呈现出明显的不均衡性。江西、湖南、广西等省份的少数企业掌握了大部分的钨矿开采权,这使得这些地区在钨矿行业中具有举足轻重的地位。

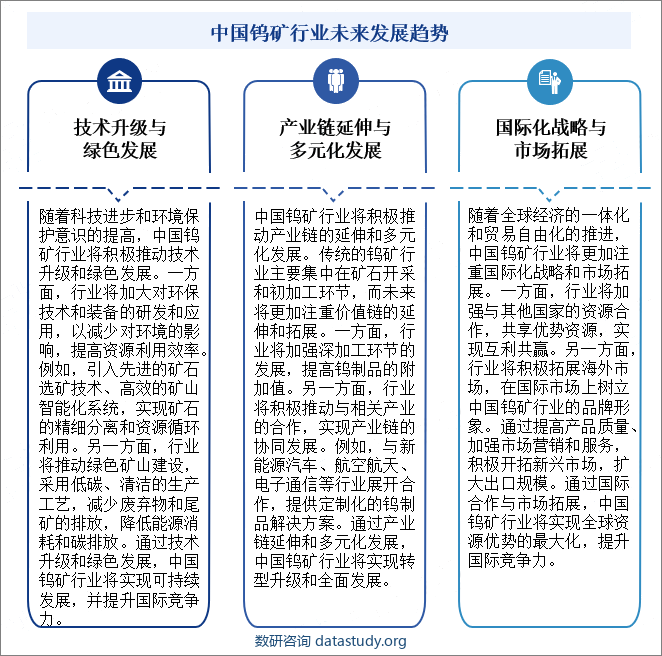

九、发展趋势

1、技术升级与绿色发展

随着科技进步和环境保护意识的提高,中国钨矿行业将积极推动技术升级和绿色发展。一方面,行业将加大对环保技术和装备的研发和应用,以减少对环境的影响,提高资源利用效率。例如,引入先进的矿石选矿技术、高效的矿山智能化系统,实现矿石的精细分离和资源循环利用。另一方面,行业将推动绿色矿山建设,采用低碳、清洁的生产工艺,减少废弃物和尾矿的排放,降低能源消耗和碳排放。通过技术升级和绿色发展,中国钨矿行业将实现可持续发展,并提升国际竞争力。

2、产业链延伸与多元化发展

中国钨矿行业将积极推动产业链的延伸和多元化发展。传统的钨矿行业主要集中在矿石开采和初加工环节,而未来将更加注重价值链的延伸和拓展。一方面,行业将加强深加工环节的发展,提高钨制品的附加值。例如,通过进一步提高钨制品的质量和技术含量,拓展高端市场,满足不同领域的需求。另一方面,行业将积极推动与相关产业的合作,实现产业链的协同发展。例如,与新能源汽车、航空航天、电子通信等行业展开合作,提供定制化的钨制品解决方案。通过产业链延伸和多元化发展,中国钨矿行业将实现转型升级和全面发展。

3、国际化战略与市场拓展

随着全球经济的一体化和贸易自由化的推进,中国钨矿行业将更加注重国际化战略和市场拓展。一方面,行业将加强与其他国家的资源合作,共享优势资源,实现互利共赢。例如,通过参与“一带一路”倡议,加强与沿线国家的合作,形成资源互补和市场融合。另一方面,行业将积极拓展海外市场,在国际市场上树立中国钨矿行业的品牌形象。通过提高产品质量、加强市场营销和服务,积极开拓新兴市场,扩大出口规模。通过国际合作与市场拓展,中国钨矿行业将实现全球资源优势的最大化,提升国际竞争力。