铝矿 - 产业百科

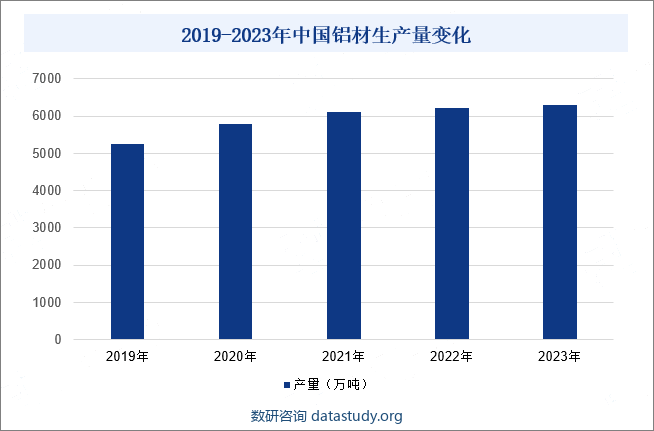

摘要:近年来,随着下游房地产、建材、包装、机械制造等传统行业稳步发展,以及电动汽车、可再生能源、航空航天等高科技产业高速发展,我国铝产品消费日益增长。国家统计局数据显示,2023年,我国铝材生产总量已增长达6303.4万吨,同比增长5.7%。这意味着,我国铝加工行业对于铝矿石的需求量呈现不断上升态势,持续为国内铝矿产业发展注入动力。在此背景下,国内外铝矿资源竞争日益激烈。

一、定义及分类

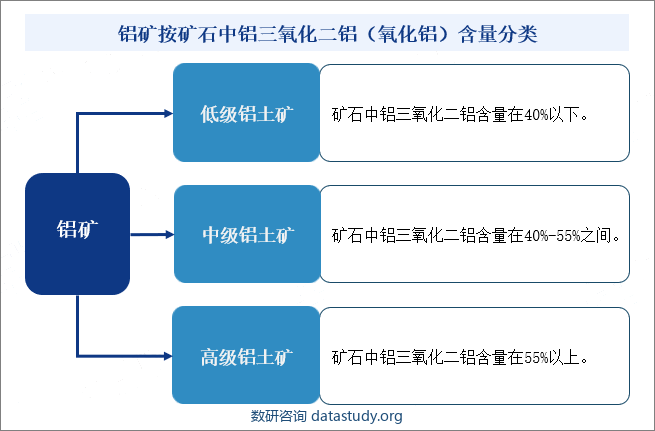

铝是地壳中最丰富的金属元素。铝矿是指富含铝元素的自然资源,通常指铝与氧、氢结合后形成的铝土矿。随着现代工业发展,铝凭借其坚硬、轻质、易导电、耐腐蚀等特性,在各行业内广泛应用,逐渐成为现代金属工业内的一种重要金属,铝矿产业因此得以繁盛发展。按照矿石中铝三氧化二铝(氧化铝)含量进行等级划分,铝矿通常可分为低级铝土矿、中级铝土矿和高级铝土矿三类。其中,低级铝土矿石中铝三氧化二铝含量在40%以下,中级铝土矿石中铝三氧化二铝含量在40%-55%之间,高级铝土矿石中铝三氧化二铝含量在55%以上。

二、行业政策

近年来,由于铝矿大规模、无序开采引发的环境污染、地质破坏等问题,已经引起了社会的广泛关注。铝产业健康发展的前提是铝矿开采的可持续性,只有合理规划铝矿资源开采计划,加强对铝土矿资源的监管工作,才能确保铝土矿开采符合国家环保与发展要求。因此,中央及地方政府发布的多部政策都提出,在全力推进“富矿精开”、强化铝土矿规模化开发利用、依法严格铝资源开发准入,以及依法严厉打击以探代采、无证开采等非法开采行为的基础上,要强化铝矿开采行业的环保、能耗、水耗等要素约束,依法依规推动落后铝土矿产能退出。

三、行业壁垒

1、市场准入壁垒

我国政府对铝矿产业实施宏观调控,密集出台了一系列针对电解铝行业的政策、规定及措施。特别是,为加快铝工业结构调整,规范投资行为,促进行业持续协调健康发展和节能减排目标的实现,根据国家有关法律法规和产业政策,国家发改委制定铝行业准入条件,从企业布局及规模和外部条件要求、工艺及装备、能源消耗、资源利用、环境保护、监督管理等诸多方面对铝行业设立了准入门槛。因此,在我国铝矿产业内形成了较高的市场准入壁垒。

2、资金壁垒

铝矿开采需要大量的初始投资,如购买或租赁矿权、建设矿山、购买开采设备、建立运输和物流系统等。另外,铝矿的开采运营过程还包括了铝矿石加工、精炼以及后续的产品开发等环节,每一个环节都需要企业投入大量的资金。综合来看,进行铝矿相关业务经营,需要企业投入的初始资金量相当庞大,若企业没有足够的资金储备,则无法进入行业。因此,铝矿产业存在较高资金壁垒。

3、资源壁垒

铝矿作为不可再生资源,其全球储量有限,而市场需求量却随着经济的发展而不断增加。这种供需矛盾使得拥有更多铝矿资源的企业在市场上具有天然的优势。此外,高品质的铝矿资源往往具有更高的开采价值和经济效益,但不同地区的铝矿资源品质存在很大差异。相较于新进者,行业已存企业往往已经占据了更多且品质较好的铝矿资源。综上,对于铝矿产业新进入者而言,需要投入更多的时间和精力去寻找和开发新的铝矿资源,还要面对铝矿资源拥有量不足、地理分布不均、开采难度大、资源品位低等问题,大幅提高了进入行业的资源壁垒。

四、产业链

1、行业产业链分析

铝矿产业链上游主要包括地质钻探设备和铝土矿资源。其中,地质钻探设备包括钻探机、钻头和取样器等铝矿勘探设备,挖掘机、装载机、运输车辆等铝矿开采设备,以及破碎机、球磨机等等铝矿粗加工设备。产业链中游则包含铝土矿的开采、氧化铝的提炼、原铝的生产以及铝材的加工和应用等多个环节,即将上游获得的铝矿石通过破碎、浸出、沉淀、过滤和煅烧等步骤转化为氧化铝或其它铝化合物,再通过电解等工艺生产得到铝金属,最后经过轧制、挤压、拉伸等工艺生产获得板、铝带、铝箔、铝管、铝棒等各种铝制品。产业链下游则是铝制品的应用市场,包括房地产、汽车、包装、电力、机械制造等行业。

2、行业领先企业分析

(1)云南铝业股份有限公司

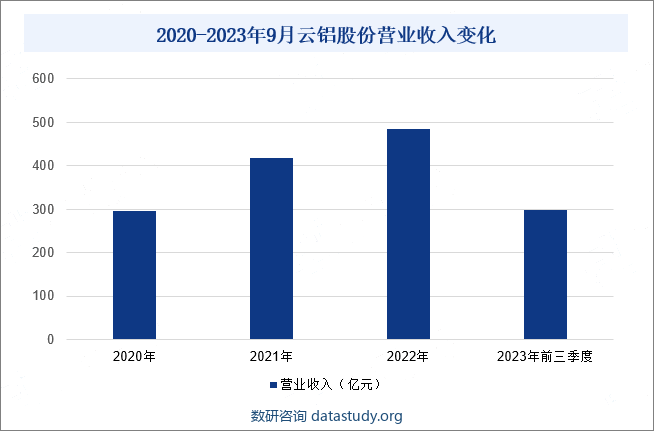

云南铝业股份有限公司前身为云南铝厂,始建于1970年,1998年4月在深圳证券交易所挂牌上市,股票简称“云铝股份”,后于2019年加入中铝集团。云铝股份主要业务包括铝土矿、煤炭等资源的勘探开采,氧化铝、原铝、铝合金及炭素产品的生产、销售、技术研发,国际贸易,物流产业,火力及新能源发电等。2023年前三季度,云铝股份营业总收入为297.61亿元,同比下降20.74%。

(2)中国铝业股份有限公司

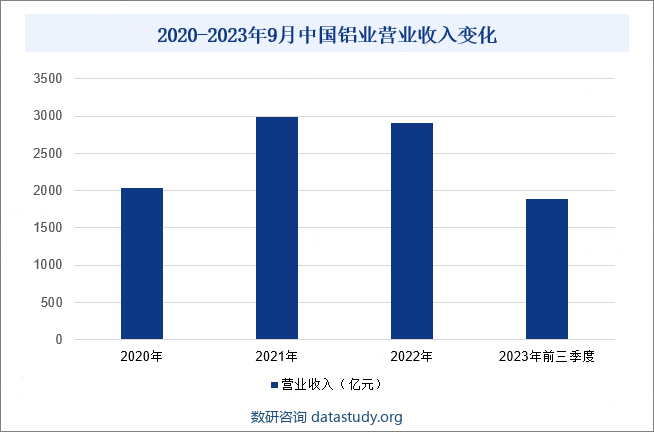

中国铝业股份有限公司注册成立于2001年9月,于2001年12月11日、12日分别在纽约证券交易所和香港联合交易所有限公司挂牌上市,A股股票简称“中国铝业”。中国铝业是中铝集团的控股子公司,为全球最大的氧化铝、电解铝、精细氧化铝、高纯铝和铝用阳极生产供应商。公司业务涵盖矿产资源开发,氧化铝、电解铝及铝合金、炭素、煤炭生产,高新技术推广应用,国际贸易、物资供应、物流运输,能源电力等多个领域,是全球铝行业唯一拥有完整产业链的国际化大型铝业公司。2023年前三季度,中国铝业营业总收入为1884.04亿元,同比下降17.23%。

五、行业现状

近年来,随着下游房地产、建材、包装、机械制造等传统行业稳步发展,以及电动汽车、可再生能源、航空航天等高科技产业高速发展,我国铝产品消费日益增长。国家统计局数据显示,2023年我国铝材生产总量已增长达6303.4万吨,同比增长5.7%。这意味着,我国铝加工行业对于铝矿石的需求量呈现不断上升态势,持续为国内铝矿产业发展注入动力。在此背景下,国内外铝矿资源竞争日益激烈。

六、发展因素

1、有利因素

(1)铝消费稳步提升

由于铝具有轻便性、导电性、导热性、可塑性、耐腐蚀性等方面的优良特性,已经成为除钢铁外应用最为广泛的金属和国民经济诸多行业的重要原材料,因而,在经济发展的过程中对铝及铝相关产品有着巨大的需求,这种需求将为国内的铝矿产业发展带来新的机遇。未来,随着经济发展和人民生活质量要求进一步提高,国内房地产、汽车、食品包装等产业铝及铝产品消费将持续增长,将加速推动国内铝矿勘探开发。

(2)技术创新升级

近年来,随着科技创新进步,我国采矿、冶炼、加工等技术不断发展、更新、完善、升级。对于铝矿勘探开发工作而言,这不仅有效提高了铝矿开采效率,降低了矿务经营成本,更是大幅提高了铝矿产品质量,增强了产品市场竞争力。叠加新一代信息技术的加速应用,为铝矿产业发展带来了更多创新机遇,也为产业高端化、智能化和绿色化转型升级提供了技术支持,持续利好行业发展。技术进步成为推动铝矿产业发展的重要动力。

(3)产业政策利好

为了促进铝矿产业的健康发展,我国有关部门陆续出台了一系列政策,为国内铝矿产业的快速发展创造了良好的外部环境。如在财政和税收方面,政府通过设立专项资金、提供税收减免和优惠等措施,鼓励企业加大投资力度,扩大生产规模,提高技术水平,有效降低了企业的经营成本,增强了企业的市场竞争力,为铝矿产业的快速发展提供了有力支撑,持续引导产业健康高质量发展。

2、不利因素

(1)国内高品级铝矿资源紧张

从全球范围来看,铝土矿资源并不贫乏,但中国的铝土矿储量仅排全球第八位,且资源的品质较差,目前能满足生产要求的资源紧缺。具体来看,我国除广西的堆积型铝土矿品质较好外,其他均为沉积型,铝硅比一般在3-5左右,铝硅比大于8的优质资源很少,且随着群采的兴起和氧化铝企业提高经济效益的要求,国内各氧化铝厂纷纷由烧结法转而采用混联法和拜尔法生产,使得国内铝业发展对矿石的品级要求逐步提高,极大程度上限制了铝矿产业发展。

(2)能源价格上涨趋势明显

铝矿勘探开采、铝矿石运输加工等铝矿产业各环节均需要消耗大量的电力、煤炭,并且需要市场提供充足的运力保障。自改革开放以来,我国公路等基础设施建设日益完善、物流运输网络建设覆盖范围扩大,全国铝矿石及相关铝产品运输成本已大幅下滑,但受国际能源局势影响,近几年来,我国煤炭、石油等大宗能源产品市场价格上下起伏较大,且上涨趋势明显,导致铝矿开采、铝矿石加工等铝矿产业相关企业仍需面临较高生产成本压力。

(3)国际竞争加剧

与以往相比,世界经济环境更加复杂多变,难以预测,通货膨胀、国际石油价格大幅波动等不确定因素增加,使铝产品价格的波动幅度也比以往更大。同时,由于西方发达国家的铝生产商经过前几年战略重组,规模不断扩大,这些厂商在铝土矿资源丰富的国家开采原料,在电力丰富的国家生产原铝,在全球范围内组织生产,充分发挥各地区比较优势,有利于其降低成本,增强竞争能力。

七、竞争格局

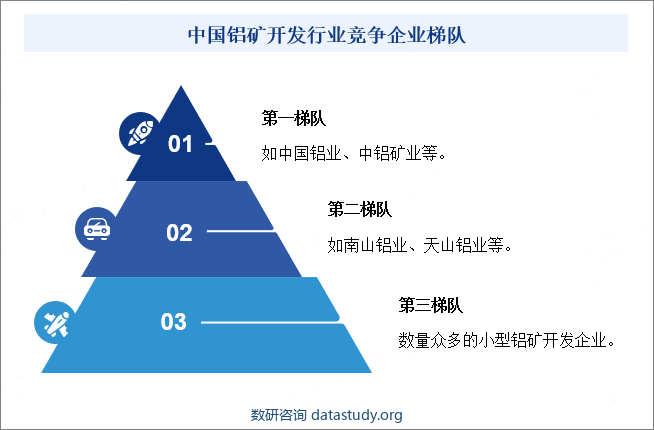

我国铝矿开发行业的竞争格局呈现多元化和激烈化的特点。随着国内铝矿资源的逐渐枯竭和开采难度的增加,铝矿开发企业之间的竞争愈发激烈。从市场份额看,中国铝业、中铝矿业等大型铝矿开发企业凭借丰富的资源储备、先进的技术装备和强大的资金实力,已经具备了从铝土矿的开采到氧化铝、电解铝的生产,再到铝材加工和销售的完整铝矿产业链服务实力,市场竞争力强劲,占据市场主导地位;南山铝业、天山铝业等中型铝矿开发企业则凭借独特的铝土矿资源、某项关键技术、高效的运营管理能力等优势在某些特定地区的铝矿市场内具有较强竞争力,成为国内铝矿开发行业的重要竞争参与者。此外则是数量众多的小型铝矿开发企业,这些企业普遍面临资金短缺、技术落后和市场份额有限等困境,市场竞争力有待增强。

八、发展趋势

未来,随着全球经济复苏和新兴产业高速发展,铝应用需求规模将继续保持增长态势,特别是在电动汽车、可再生能源、航空航天等高科技领域,铝材料应用范围将愈加广泛,将为我国铝矿产业带来新增长点,持续推动行业发展。同时,为提高公司竞争力,铝矿开发企业将更加注重产业链的整合、协同发展,产业链上下游各环节联系更为紧密,将大幅提高产业整体竞争力和抗风险能力。此外,面对日益严格的环保要求和人力成本的上升,铝矿产业将更加注重地下无人开采技术、露天矿床开采技术等高效、环保的矿业开采技术的应用,以提高开采效率,降低环境破坏,推动产业环保升级。