叶腊石 - 产业百科

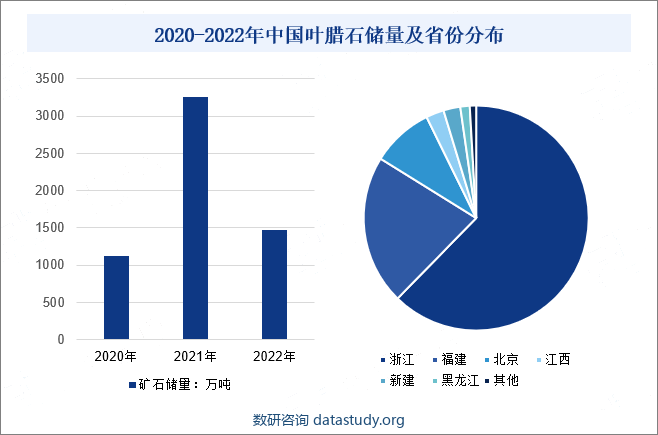

摘要:叶腊石应用范围较广,目前在玻璃纤维生产中应用需求,未来 随着航空航天等产业的发展,叶腊石在超硬材料生产中前景较好。我国拥有丰富的叶腊石资源,自然资源部数据显示,2022年我国叶腊石矿石储量1474.6万吨,其中浙江和福建两地储量分别为918.92万吨和317.4万吨,综合占比产量达80%以上,产量来看,我国叶腊石在全球中具有较高的影响力,2022年我国叶腊石产量为730.5万吨,同比增长5.91%。

一、定义及分类

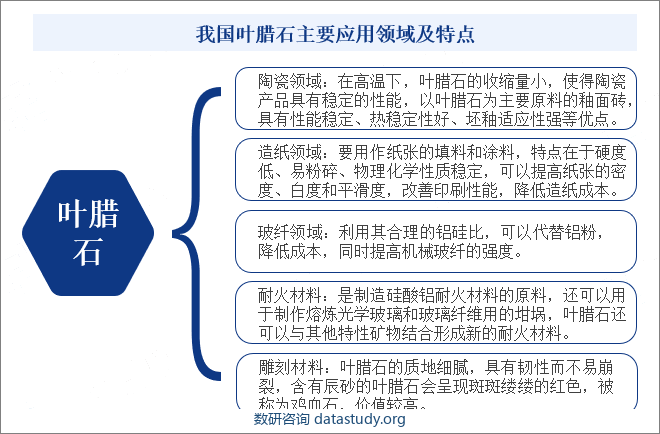

叶腊石是一种低级变质矿物,产于某些结晶片岩和千枚岩中,同时也是长石的蚀变产物。它的形态属于单斜晶系,常呈片状或隐致密块状,质地细腻,半透明到不透明。叶腊石是火山碎屑岩经过喷气作用和热水作用蚀变而成的,属于含水的铝硅酸盐矿物,含有微量的铁和钛,颜色有乳白、灰白、浅绿、浅紫等。它的硬度与指甲不相上下,耐火度极高,可达1630℃~1710℃。叶腊石的用途非常广泛,可以作为耐火材料、建筑材料、陶瓷原料,也可以作为掺合料用于杀虫剂中。同时,在橡胶、造纸、糖果、油漆等部门中,叶腊石还被用作填充料。此外,叶腊石还可以被用于制作人工合成金刚石用的坯料(模具)、雕刻石等,并被广泛应用于陶瓷、冶金、建材、化工、轻工等工业部门。

二、行业政策

我国叶腊石行业的政策背景主要源于国家对于矿产资源的严格管理和优化利用。近年来,随着经济的发展和环境保护意识的提升,各级政府纷纷出台相关政策,规范矿产资源的开采和利用。浙江省自然资源厅发布的《关于进一步规范建设项目压覆矿产资源管理的通知》强调了对重要矿产资源如叶腊石的保护,规定未经批准不得压覆。同时,北京市人民代表大会常务委员会的《关于北京市资源税具体适用税率等事项的决定》将叶腊石纳入应税资源,实行从价计征,体现了对资源价值的重视。此外,山西省人民政府的《关于印发山西省“十四五”新材料规划的通知》提出了利用叶腊石等资源优势发展新材料产业的规划,展现了叶腊石在产业升级中的重要作用。最新发布的《关于深化矿产资源管理改革若干事项的意见》和《关于加快传统制造业转型升级的指导意见》则进一步强调了市场在资源配置中的决定性作用和政府的作用,以及提高矿产资源利用效率和加强共伴生矿产资源综合利用的重要性。这些政策共同构成了我国叶腊石行业的政策背景,为行业的健康发展提供了有力保障。

三、发展历程

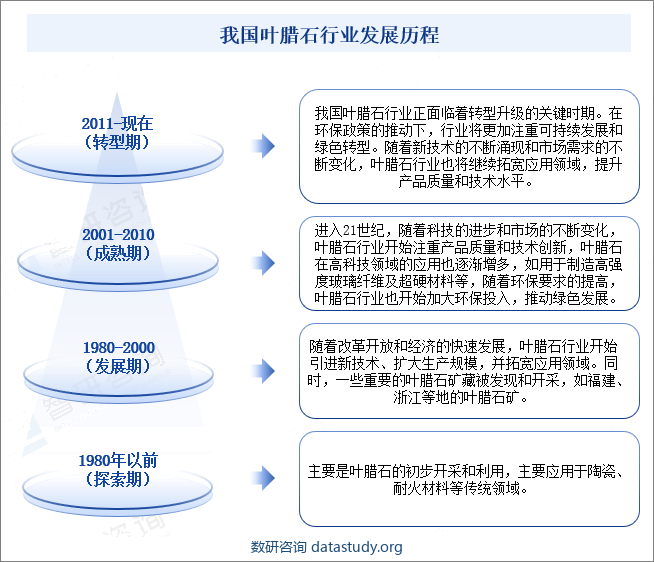

我国叶腊石行业的发展历程历经了多个阶段,从20世纪80年代以前的初步开采和利用,到20世纪80年代至21世纪初的快速发展和矿藏发现,再到21世纪初至今的高质量发展和环保投入,以及当前至未来的转型升级。在这一历程中,叶腊石行业逐渐拓宽了应用领域,注重产品质量和技术创新,同时在环保政策的推动下,正朝着可持续发展和绿色转型的方向迈进。这一发展历程不仅展示了叶腊石行业的不断进步和变革,也反映了我国工业发展的历程和环保意识的提升。未来随着新技术的不断涌现和市场需求的不断变化,我国叶腊石行业将继续保持发展势头,为我国的工业发展和科技进步做出更大的贡献。

四、行业壁垒

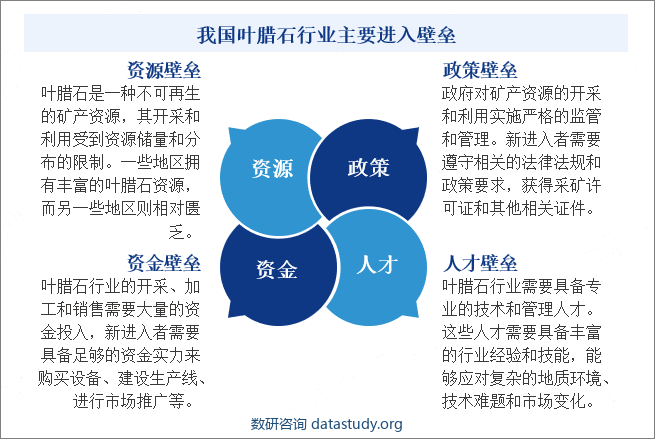

我国叶腊石行业的进入壁垒体现在多个方面,其中资源分布不均形成的资源壁垒是基础,政府对矿产开采的严格监管构成了政策壁垒,而行业所需的高额资金投入和专业技术人才的缺乏则分别构成了资金壁垒和人才壁垒。这些壁垒共同作用下,使得新进入者在进入叶腊石行业时面临多方面的挑战,需要充分评估自身实力和资源条件,制定科学的进入策略,才能在这个竞争激烈的市场中立足。同时,这些壁垒也反映了叶腊石行业的特殊性和风险性,对于行业的可持续发展和资源配置提出了更高的要求

五、产业链

我国叶腊石行业产业链上下游概况呈现出鲜明的资源和技术双重特点。上游环节以资源开采为主,受限于叶腊石的不可再生性和地域分布不均,要求企业具备专业的开采技术和稳定的资源供应能力,同时遵守严格的环保法规。中游环节则注重叶腊石的精细加工,通过引进先进技术和设备,提升产品质量和技术水平,为下游产业提供优质的原料。下游环节则展现了叶腊石广泛的应用领域,如陶瓷、玻璃纤维等,随着科技进步和市场需求变化,不断拓展新的应用领域。

六、发展现状

叶腊石应用范围较广,目前在玻璃纤维生产中应用需求,未来 随着航空航天等产业的发展,叶腊石在超硬材料生产中前景较好。我国拥有丰富的叶腊石资源,自然资源部数据显示,2022年我国叶腊石矿石储量1474.6万吨,其中浙江和福建两地储量分别为918.92万吨和317.4万吨,综合占比产量达80%以上,产量来看,我国叶腊石在全球中具有较高的影响力,2022年我国叶腊石产量为730.5万吨,同比增长5.91%。受益于玻璃纤维产业发展,叶腊石市场需求持续攀升,2022年我国叶腊石需求量为703.2万吨,同比增长6%。叶腊石产量和需求量呈快速增长趋势。市场价格变动来看,2013年我国叶腊石销售均价为407元/吨,近年来在上游资源获取成本上升,开采费用增加、环保投入增长等因素的推动下,我国叶腊石销售均价整体呈震荡上升态势,2022年我国叶腊石销售均价为442元/吨,增长了35元。

七、发展因素

1、有利因素

(1)新兴领域需求为叶腊石产业发展提供持续动能

随着科技的不断进步和玻璃纤维等新型材料领域的快速发展,对叶腊石作为原料的需求呈现出快速增长的态势,不仅推动了叶腊石行业的技术创新和产品升级,还促使企业加大研发投入,提高产品质量和性能。同时玻纤等新型需求也带动了叶腊石行业产业链的协同发展,促进了上下游企业之间的紧密合作和资源共享,推动了我国叶腊石行业的健康发展,为行业带来了更广阔的市场空间和更多的发展机遇。

(2)政策鼓励行业高端化智能化发展

国家出台了一系列政策,鼓励资源型产业向高端化、智能化、绿色化方向发展。这些政策不仅为叶腊石行业提供了资金支持和税收优惠,还引导企业加大科技创新和环保投入,推动行业转型升级。如政府推出的“绿色制造”政策,鼓励企业采用环保技术和设备,减少能源消耗和环境污染。同时政府还加大对资源型产业的资金扶持力度,鼓励企业加大研发投入和技术创新,提高产品附加值和市场竞争力

(3)智能化和数字化是迈向高质量发展的关键驱动力

通过引入智能化和数字化技术,矿产开采过程实现了自动化、精准化和高效化,显著提高了叶腊石的开采效率和资源利用率,不仅降低了开采成本,还减少了对环境的破坏和资源的浪费。同时智能化和数字化技术的应用还推动了叶腊石行业的技术创新和产业升级,促使企业不断提升自身的竞争力和可持续发展能力。矿产开采智能化和数字化是我国叶腊石行业迈向高质量发展的关键驱动力,为行业的持续繁荣和可持续发展注入了强大动力。

2、不利因素

(1)资源总量限制

叶腊石作为一种不可再生的矿产资源,其储量和可开采量有限。随着多年的开采,优质叶腊石资源逐渐减少,开采难度不断增大。这导致开采成本上升,企业利润空间受到压缩,不利于行业的长期健康发展。

(2)环保政策收紧与成本上升

随着国家对环保要求的不断提高,叶腊石开采和加工过程中的环保投入也在不断增加。企业需要投入更多资金用于治理废气、废水和固体废弃物等污染物,这增加了企业的运营成本。同时严格的环保政策还可能限制企业的生产规模和扩张计划,影响行业的整体发展。

(3)国际市场竞争加剧

随着全球经济的一体化,我国叶腊石行业面临着来自国际市场的激烈竞争。一些发达国家拥有先进的开采技术和加工设备,其产品质量和技术水平较高,在国际市场上具有较强的竞争力。这导致我国叶腊石在国际市场上的份额受到挤压,行业发展受到挑战。

(4)对产品要求持续提升

我国叶腊石产业深加工应用仍需拓展,限制了叶腊石产品的高值化利用和市场潜力的充分释放。由于深加工技术和应用领域尚未充分开发,叶腊石主要停留在初级加工阶段,导致产品附加值较低,难以满足高端市场需求,不仅制约了叶腊石产业的利润空间和可持续发展能力,还削弱了行业在国际市场上的竞争力。

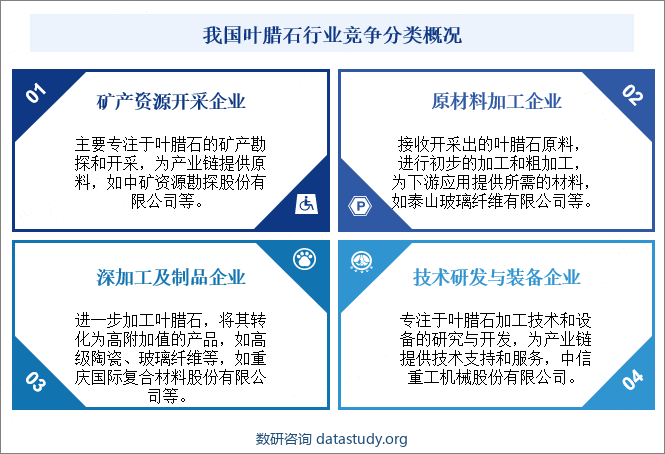

八、竞争格局

我国叶腊石行业的竞争现状呈现出多元化和激烈化的特点。以中矿资源勘探股份有限公司为代表的矿产资源开采企业,通过勘探和开采技术争夺优质叶腊石资源,确保产业链上游的稳定供应。原材料加工企业,如泰山玻璃纤维有限公司和青田县南方玻纤原料有限公司,则通过优化加工工艺和提升产品质量,在市场中获得竞争优势。而在深加工及制品生产领域,重庆国际复合材料股份有限公司和浙江磊纳微粉材料有限公司等企业,通过技术研发和创新,推出高附加值产品,占据市场领先地位。中信重工机械股份有限公司等技术研发与服务企业,为行业提供技术支持和解决方案,推动整个产业的进步。

九、发展趋势

随着工业4.0和智能制造的推进,我国叶腊石行业正迎来技术升级与智能化生产的浪潮,这不仅提高了开采和加工效率,还显著提升了产品质量。同时在环保政策的引导下,行业正积极向绿色环保和可持续发展转型,采用清洁生产技术,推动循环经济,以降低对环境的影响。而市场需求的变化促使叶腊石产品向多元化和高端化方向发展,企业不断研发新产品,提升技术含量,以满足市场对高品质材料的需求,未来随着行业技术和需求继续发展扩张,我国叶腊石行业将继续向高效、环保、创新发展的蓝图发展。

数研咨询 » 叶腊石 - 产业百科